3月18日下午,腾讯发布2019年Q4及全年业绩。$腾讯控股(00700)$

01

巨象起舞

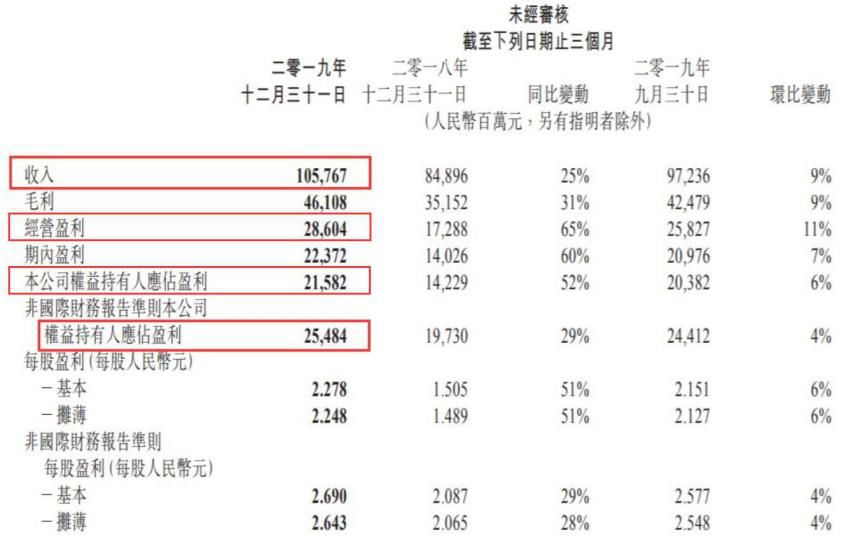

Q4总收入为人民币1057.67亿元,单季度首次破千亿,同比增长25%;

经营利润为286.04亿元,同比增长65%,经营利润率由去年同期的20%上升至27%;

期内本公司权益持有人应占利润为215.82亿元,同比增52%;

非国际财务报告准则下,公司权益持有人应占盈利为人民币254.84亿元,同比增长29%。

△图源:财务报告

全年业绩为:

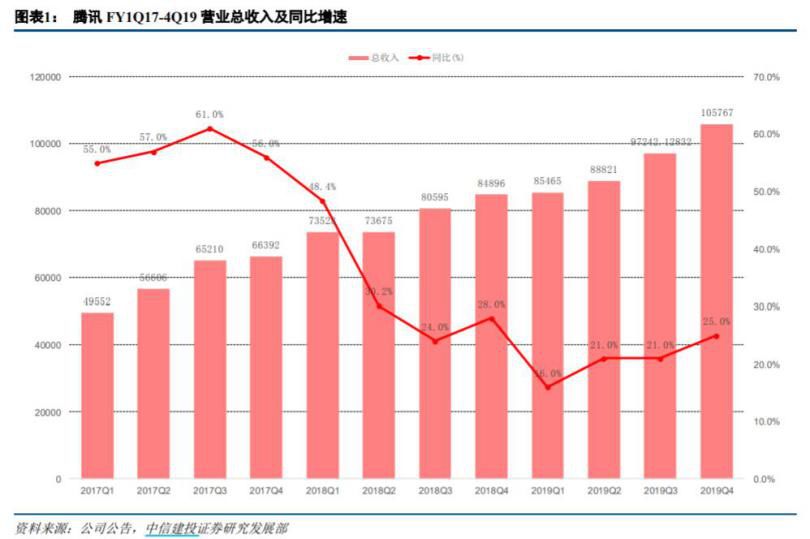

2019年全年营收3772.89亿元,同比增21%,超市场预期的3764.45亿元;

经营利润为1186.94亿元,同比增22%,经营利润率31%,与去年同期持平;

年度本公司权益持有人应占利润为933.1亿元,同比增19%;

在非国际财务报告准则下,年度本公司权益持有人应占利润为943.51亿元,同比增22%

此次腾讯Q4 营收动能主要来自:海外市场的游戏收入、B端业务的高速增长、微信商业化的显著成效。

回顾历年财务数据,腾讯帝国几乎涉足了各个领域。社交、娱乐、广告、金融科技……拓展一切“在线生活”的边界。

起初以即时通讯工具出身的腾讯,利用长期积累的庞大用户基础,快速复制竞品特点再反复优化体验,在内部实行“小步快跑,试错迭代”的赛马机制,从而激励团队不断创新,完成对市面上所有产品的超越。

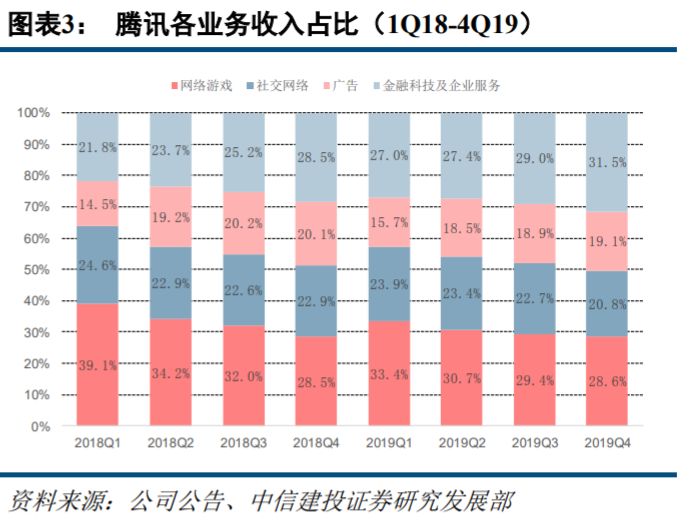

目前,公司收入主要分为四大板块:增值服务收入为523.08亿元,同比增19.8%,占总收入49.5%;金融科技、企业服务和其他收入为332.34亿元,同比增37.3%,占总收入31.4%;网络广告收入为202.25亿元,同比增18.7%,占总收入19.1%。

02

游戏业务收益明显

早几年,在“鹅厂”工作的员工就说过,腾讯越来越游戏公司了。

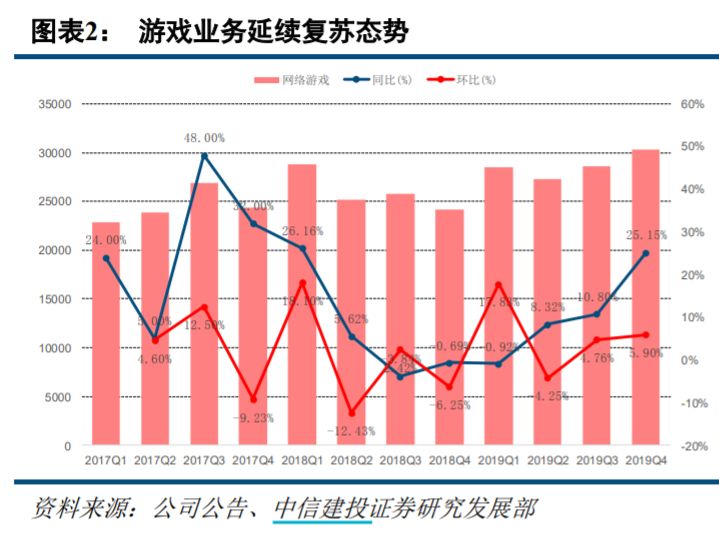

Q4腾讯网络游戏收入同比增长25%,达到人民币302.86亿元,前三季度同比收入变动分别为-0.9%、8%、11%。

主要受益于《PUBG Mobile》、《Call of Duty Mobile》及《英雄联盟》新模式《云顶之弈》等手游在中国及海外市场的增长。财报提及,腾讯海外游戏收入同比增长超一倍,占整体网络游戏收入的23%。

△图源:网络

这也和行业大环境有关。据中国音数协游戏工委发布的《2019年中国游戏产业报告》:2019年中国游戏市场实际销售收入2308.8亿元,同比增长7.7%。移动游戏收入1581.1亿元,同比增长18%,占整体营销收入近7成,居主导地位。

对游戏业务的依赖,背后是变现渠道的通畅。聚合了足够大的流量,腾讯多年来将手游打造成社交网络变现的最佳途径。

03

社交及广告变现

QQ智能终端月活用户大幅下降7%,至6.47亿。另外微信及WeChat用户仍保持了稳健增长,其合并月活账户达11.65亿,同比增6.1%,与上一季度同比增速基本持平。

Q4腾讯网络广告业务收入为202.25亿元,同比增幅为19%,其中,媒体广告收入同比下降24%达39.51亿,社交及其他广告收入则大增37%达162.74亿,这得益于微信朋友圈及移动广告联盟的收入增加。

2019年,腾讯提升了微信应用内“搜一搜”及小程序直播功能,以方便用户发现商户的小程序,进而促进商户的销售转化。目前,小程序的日均交易笔数同比增长超一倍,总交易额超8000亿元。

近期,小程序直播能力公测进行中。3月8日“女神节”,2000个主播累计直播时长近900小时,部分品牌的订单量增长近12倍,交易额增长5倍,甚至有品牌单日销售额突破2000万元。

微信支付也在加强对商家的覆盖。Q4微信商业支付日均交易笔数超过10亿,月活总数超8亿,月活商户就超5000万。

04

金融科技有望成新增长点

腾讯金融科技及企业服务的收入同比增39%达299.20亿,腾讯云服务收入超170亿,增速领先市场,付费数超100万。

2019年12月底,腾讯会议日活数在2个月内超1000万,疫情期间有数百万企业使用企业微信恢复办公,腾讯健康码被超过300个县市的9亿用户使用。

05

短视频持续发力

主打短视频的微视,Q4日活跃用户数环比增80%,日均视频上传量环比增70%。长视频方面的腾讯视频,付费会员数增至1.06亿,视频业务全年营运亏损减少至30亿元以下。

06

腾讯音乐多维布局

2019年全年,腾讯音乐娱乐集团总营收同比增长34.0%至人民币254.3亿元,营业利润同比增长126.7%至人民币46.2亿元,归属于公司股东净利润同比增长117.2%至人民币39.8亿元,非国际财务报告准则下(Non-IFRS)归属于公司股东净利润同比增长17.6%至人民币49.1亿元。

2019年第四季度,在线音乐付费用户达到3990万,同比增长47.8%,环比上一季度净增加450万,达到上市以来最高增速,在线音乐ARPPU同比增长8.1%。

07

IP成爆款制造机

阅文公布2019全年业绩,实现收入为83.48亿元,同比增长65.7%,毛利润为36.9亿元,同比增长44.3%,股东净利润为10.96亿元,同比增长20.4%,高于市场预期,毛利率及净利率分别为44.2%和13.13%。

08

文物保护首入腾讯财报

财报显示,在文化保护方面,腾讯与世界各大博物馆合作,推动文化传承。2019年,腾讯与故宫博物院深化合作,在未来三年推动100,000件文物的数字化。此外,腾讯与法国国家博物馆联合会合作打造数字博物馆项目,让更多用户感受海内外中国国宝之美。

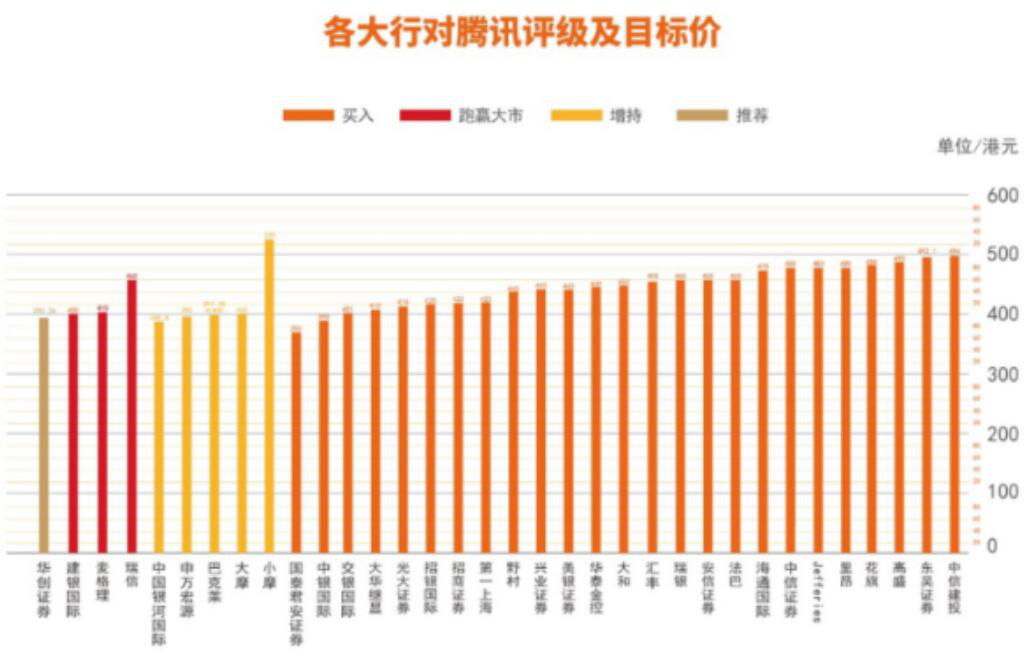

09

券商点评

公开信息显示,来自高盛、德意志银行、美银美林等34家券商均对腾讯给出了 “买入”、“增持”等积极评级。

中信建投:公司手游及广告业务仍能保持稳定增长,而金融科技业务两年内很有可能成为新的业绩增长点,当前公司仍处于被低估状态,维持公司“买入”评级。

光大证券:考虑到游戏及广告行业的行业增速整体下行,且云与企业服务的货币化和盈利能力尚待释放,下调公司20-21年收入预测至4615/5404亿,Non-IFRS净利润预测至1175/1399亿元;新增22年收入/净利润预测6291/1670亿;维持“买入”评级及目标价416港元。

安信证券:维持买入-A评级,目标价460港币(不变),基于1.2x PEG、2019-22年EPS CAGR 27%和2020年EPS,对应2020/2021年调整后P/E为32x/25x。我们长期看好公司游戏的研发和运营能力、社交广告变现潜力、to B业务带来的收入和利润空间。我们预计2020/2021年的调整后净利润为1,204亿/1,505亿元,同比增速28%/25%,调整后EPS为12.4元/15.5元(14.1港币/18.3港币)。

精彩评论