昨天中午微信群里爆出桥水基金爆仓

昨晚桥水创始人达利欧回应这是“造谣”

———————————————————————————————

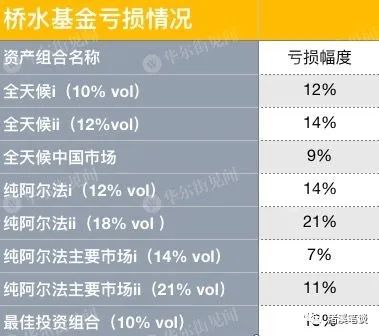

暂且不论爆仓传言是真是假,我们只知道桥水的pure alpha基金今年确实亏了20%。

前段时间,不少人盛传,桥水投资公司创办人达利欧早在去年就预计今年3月市场会大跌,并早早布局做空欧美股市,在市场哀鸿遍野之际,悄悄赚得盆满钵满。

甚至还有网站煞有介事地拿出一张表,说桥水做空了欧洲诸多著名公司,下注超百亿美元!

事实真的如此?

我们来看看桥水旗下基金的表现就知道了。

从年初开始,各只基金的具体数据如下:

今年以来,桥水旗下的宏观基金纯阿尔法二号基金(Pure Alpha Fund II)下跌了20%,其中,前两个月跌了8%,3月跌了大约13%;今年以来的表现仅略好于标普500指数23%的跌幅

桥水基金在日报中提到,上述数据并不完全准确,因为近期市场波动幅度过大。

造成当前损失的主要原因,是因为桥水并没有更改其此前的策略。

桥水基金是全球最大的对冲基金,管理超过1600亿美元资金,其中一半资金在风险平价基金中。风险平价基金(Risk Parity或又称voltargeting)是桥水达利欧在90年代末的发明,并通过2008年金融危机“一战成名”,迅速被同行大量复制。目前美国市场的风险平价基金规模达数万亿美元。

下面我们讲讲风险平价基金,即全天候策略基金。

1risk parity——风险平价到底是什么?

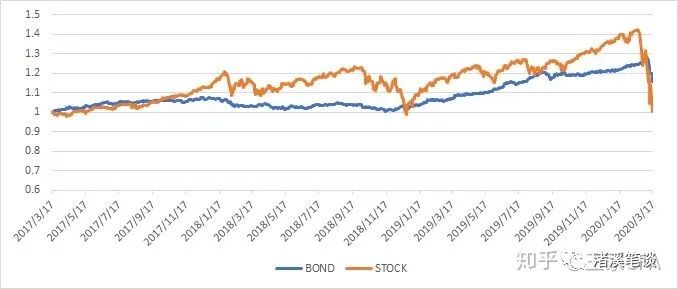

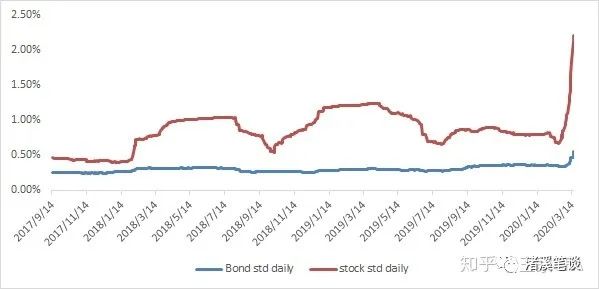

虽然过去3年美股和美债(投资级企业债作为代表)都在涨,但是他们相关性确实负的。

一般来说股票价格和债券收益率在大多数时候都是负相关性,下面是过去3年股票价格和债券收益率相关性图表。

历史上,就有资产配置60-40的策略,60%资金买股票,40%买债券。

股票涨 债券跌

债券跌 股票涨

分散风险,平滑收益率曲线。

只要美股经济不出问题,会录的不错的风险收益回报。

风险平价策略是对60-40的一种改进,根据持仓的总波动动态的调整股票和债券的仓位,使得大类资产的总仓位,有更好的风险收益表现。

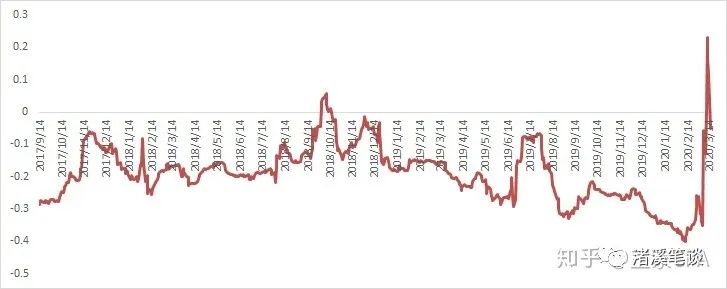

举个简单,但原理相似的例子。我们观察到长期的股票债券滚动波动率如下图。

股票的波动性显然是和债券是变化的,股票更高,那么配置资产的时候就多配置债券,少配置股票。比如我们观察投资级 债券和股票波动率历史波动率均值1:2,那我们就70%配置债券,30%配置股票。

股票和债券两个资产每天的波动性就差不多。

由于股票和债券负相关,股票和债券的总仓位就会更为平滑。

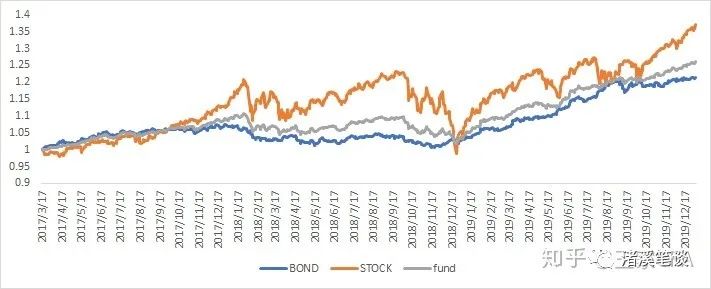

我们就按这种策略进行改进,展示下这种策略2017到2020的收益曲线(动态调整就不展示了),可以看到多配债券少配股票确实更平滑,途中灰色。(红色为股票,蓝色债券 )

2017 -2020数据统计如下:

股票仓位年化回报:12.24% ,日收益年化变准差(总仓位波动率)13.19%

债券仓位年化回报:7.11%,日收益年化标准差(仓位波动率)8.48%

70%债券30%股票年化回报:8.48%,日收益年化标准差4.75%

大家可以看到这么简单的一个策略,在没有显著波动性的情况下,收益就跑赢了债券,而且仓位波动更小。

但是,收益不高!怎么办?加杠杆!

还是上面例子,如果我们能从某些地方低成本借债(隔夜回购短期债,利息极低),那么把刚才的70-30仓位加1.5倍杠杆变成:

105%债券,45%股票,多出来的50%是年化1%成本借来的(做个比方)。

年化收益就变成:8.48%*1.5-1%*1.5=12.22%

日化收益标准差(仓位波动率)4.75%*1.5=6.12%

如果你对回报率有要求,攒就加杠杆,收益率12.22%和股票差不多,但是波动性更小。

显然对桥水和AQR(全球第二大对冲基金)来说,他们动态控制风险能力比这随口一说要强的多,做出来的基金波动也会更小,当然也就更喜欢用杠杆,风险平价基金都是十几倍杠杆。

2所以,上面这个问题,哪里不对?

1)资产端不能剧烈波动。

美股暴跌

a 疫情爆发,基本面悲观,有人主动或者投资者开始卖出股票,或者赎回基金,价格下跌波动率上升。

b 石油战,石油价格下跌,占比高收益债券市场10%的页岩油版块直接蹦了,债市价格波动率也迅速上升。

两个月跌了69.2%

作为风险平价策略,这两类主要资产波动性都提高,两类资产都要抛售,控制VAR也好,控制daily lose也好。

2)产品端,不能巨幅回撤。

机构投资人止损逻辑:

a 基金产品如何优秀,历史表现如何,背后大策略。

b 投资人买入基金,观察一段时间,表现不错还会追加认购。

c 持有基金的过程中,如果发现表现不如预期 (回撤,甚至亏损,波动性),就会考虑赎回。

这次沙特跟俄罗斯打石油战,国库空虚,美股市场走弱,就开始赎回在桥水的基金。沙特赎回基金,桥水卖出股票和债券套现,股票和债券变现就更差。股票债券表现更差可能会有更多投资人加入赎回行列,加剧了这一过程。

3)流动性,这次的连锁反应风险

这种策略大家看到了,就是根本不去挑选个股,绝大多数时候只考虑量化上的一些指标。波动性这么大,大家无脑控制仓位--减仓。

如果有极端的集中抛售:

a 大家都必须卖,没有对手敢来接盘,因为华尔街知道这种策略非常多,数万亿美元 还没加杠杆,知道抛压很大,没人敢接盘。

b 这次又搭上有的投行交易员生病,在家不能使用公司账户,他们在公司的时候负责做市提供流动性。

c 但是仓位还要减,缺少流动性,跌起来更凶,加剧了波动性。

桥水,千禧,AQR等一大批资金都有这个麻烦,他们也知道有这个风险。

但是他们在赌,赌市场不会发生黑天鹅,赌波动性不会骤然升高。

4)负债端,得有人愿意低成本借钱给你。

上面咱们的那个例子,0.5倍杠杆只有1%的年化成本,如果是2%,4%呢 ?

如果你手里有10亿美元资产,借你钱的人当然知道你有能力还钱,特别是隔夜或者特别短期的借债。

眼看着你的资产持续缩水,大家要么提高借款利率,要么就不做这个业务了。

原来你的资产年化4%,成本2%,长期资产短期债,只要波动率不大总能续上。

现在你的资产显示缩水,再是预期回报暴跌,当资产年化收益小于负债成本,这个生意就没法做了。

目前美国流动性问题已经说明问题了,就是谁也不敢借钱给别人,连隔夜风险这么小的业务都不敢做了。(比如商业银行)

这个问题就来了:

a 如果流动性足够,会有增量自己和其他策略的人借钱进场接盘,拖住市场给这个循环刹车。

b 借钱都是短期负债,股票和债券都是长期资产,没有办法短期借钱,那只能卖股票债券了。

c 如果没有钱借给这种策略的基金他们就只能减仓

d 减仓没人承接,资产价格和基金净值就跟着下跌;

e 净值下跌,更多的人赎回。

f 被迫继续减仓

g 陷入恶性循环

这就是美股市场最近发生的事情,所以美联储

3)美联储做了什么

当达里奥们在近三周被疫情和石油站彻底打垮之后,高杠杆成了“索命鬼”,迫使他们启动了疯狂的国债抛售模式,在3月11日终于导致美国国债市场丧失了流动性,一级交易商们的自有资金已难以应付对冲基金的大溃败,被迫向美联储求救,这才有了3月12日美联储紧急开始的1.5万亿回购注入资金的救命行动。

从3月16日本周一开始,对冲基金的雪崩态势终于开始冲击美国金融体系的心脏—回购市场。在这种风声鹤唳的情况下,哪家银行敢于借钱给这些“残兵败将”?

对冲基金手中的用于回购融资的国债,背后平均有三个主人,这种“一女三嫁”的回购抵押品,谁敢接手?银行不是傻子,为了区区2%的套利,却冒着赔掉本金的风险,这买卖没人愿意干!

还有另一种情况,银行的1.3万亿超额准备金根本就无法动用。为什么?对冲基金也好,影子银行也罢,所有资金的源头都在银行,银行“清白”的资产负债表与影子银行的“黑暗交易”存在着千丝万缕的联系。

如果大批对冲基金破产,银行岂能独善其身?简单地说,地主家也没有余粮了。怎么办?还得美联储出手拯救。3月16日周一,美联储急急忙忙地宣布下午1:30分,再一次向市场注入5000亿美元的回购资金,目的是为了“确保准备金供应充足,以支持短期资金市场(国债回购)的正常运行”。

说白了,对冲基金玩砸了要跳楼甩卖国债,最终还是要美联储印钞票接盘。

上周美联储刚搞了1.5万亿的回购,这周又追加5000亿,再加7000亿的QE,达里奥们究竟玩砸了多大规模的资产?又会有多少交易对手将被这帮人拖下水?银行、保险公司、共同基金、养老基金可都是达里奥们的金主。

美联储一连串的高强度救援,反而印证了市场的猜疑,加剧了市场恐慌。

4)怎么办

1)需要一个懂市场的人来拆雷

Jamie Dimon ,这哥们带领的 JP Morgan是2008年唯一没有别波及的大银行,他可能是最能给美国金融系统刹车的人。

2)需要更多的钱

美联储前天重启2008年金融危机时期的商业票据融资机制,不知道能不能给当前系统注入足够资金。

3)沙特停止回购

沙特和俄罗斯的石油站,沙特是铁了心想把美国页岩油挤出市场,既然是盟友就看美国怎么保护自己的经济增长了。特朗普愿不愿意给美国金融创新擦屁股,这个应该会有,特朗普为了大选什么都能做。

这是近三周美国资本市场的全景。

昨晚美股尾盘英国开启7500亿欧元救济受疫情打击的经济,美股尾盘大幅拉升,今天美股期货从涨3个点到跌4个点到下午4点再次拉涨1个点,到现在跌两个点真是看花了我的眼。

昨日纳指

今天纳指期货。

精彩评论