$蔚来(NIO)$于3月18日盘前发布Q4财报,通读了一篇财报,又听完电话会议,我想我只能用理想很丰满,现实很骨感来形容蔚来了。

先来看看财报数据

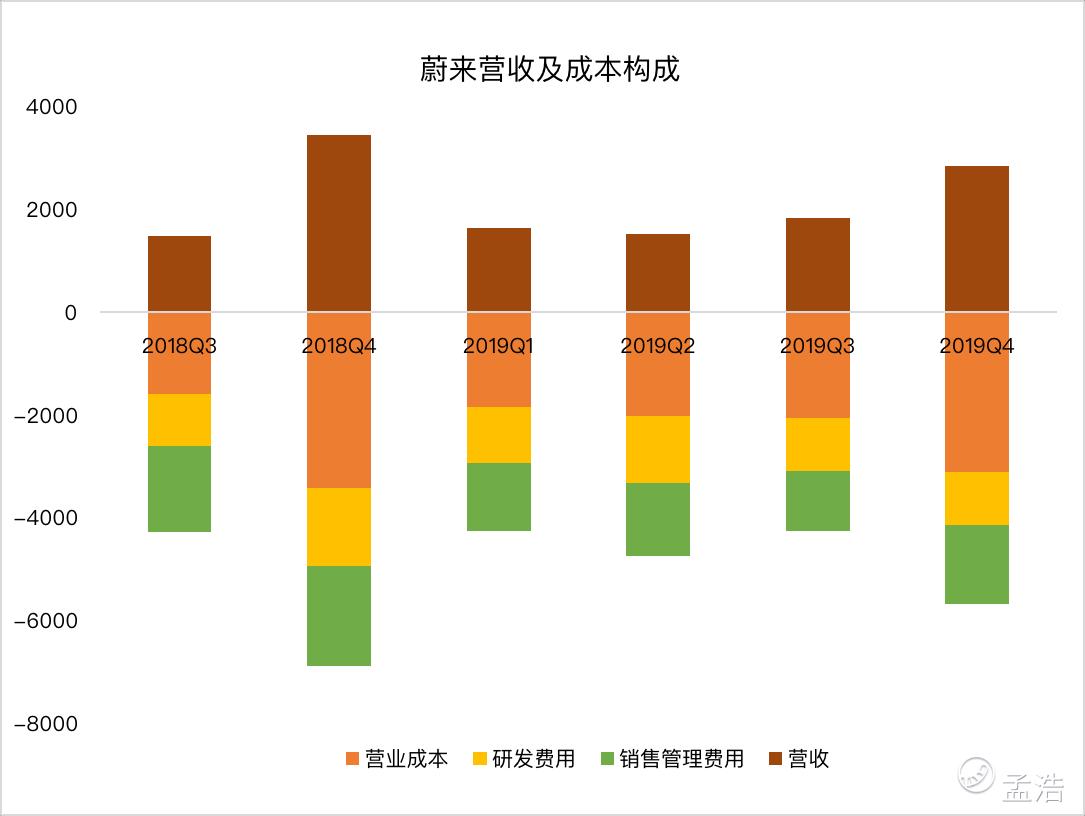

- 营收为人民币28.48亿元,环比增长54.8%,同比下滑20.6%,超越分析师预期28.36亿元。

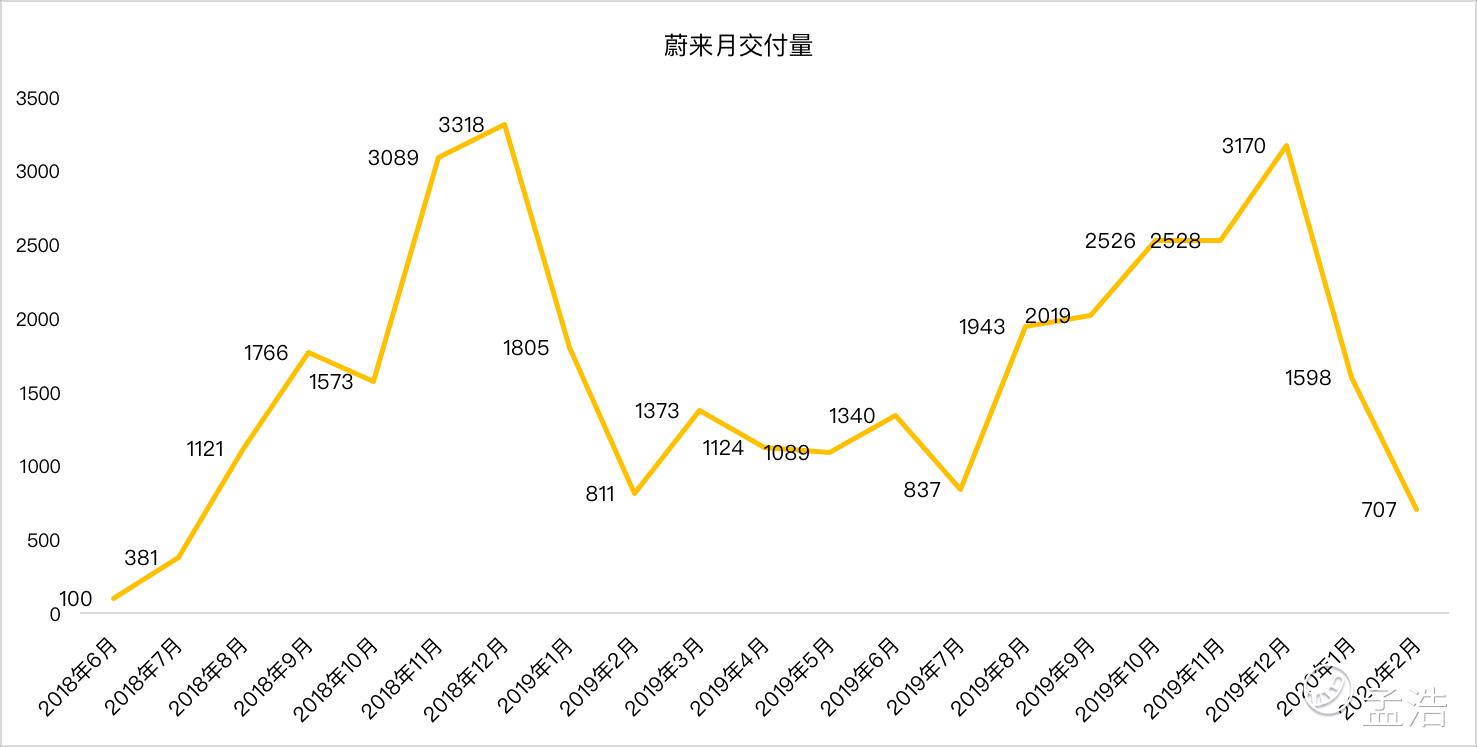

- 蔚来在第4季度交付了8224辆汽车,其中包括6824辆ES6以及1400辆ES8。继3季度之后,蔚来再度给出了亮眼的交车报告。

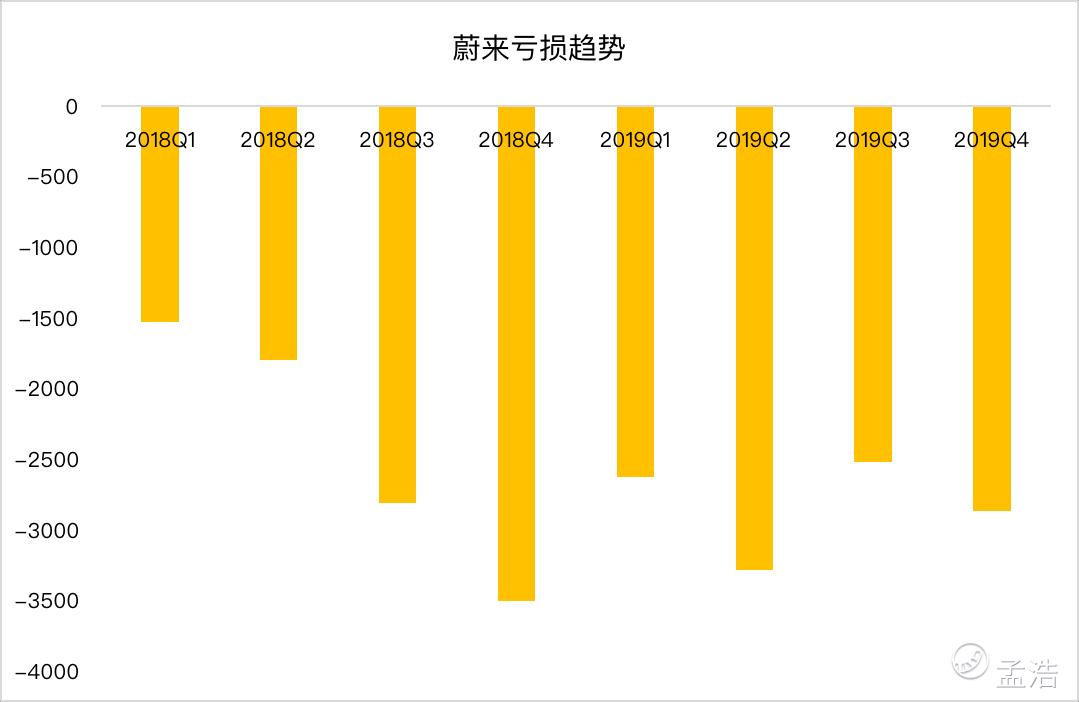

- 净亏损为28.646亿元,环比增长13.6%,同比减少18.2%,低于分析师预期。每股美国存托凭证(ADS)基本和摊薄净亏损均为人民币3.2 元,而分析师预期的每股净亏损为-1.88

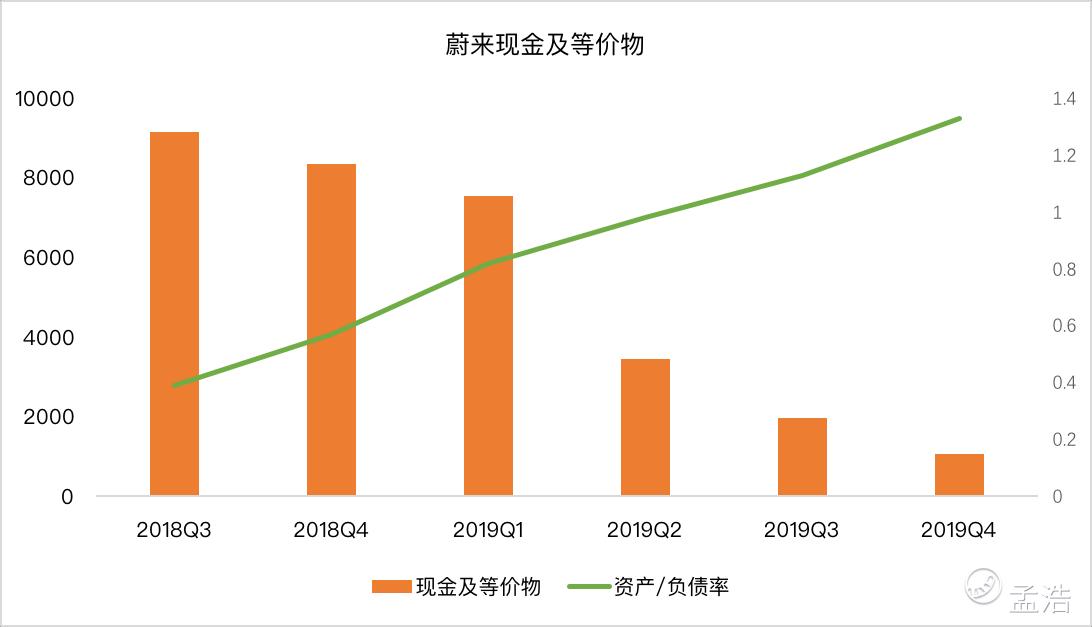

- 截至2019年12月31日,公司的现金等价物,限制现金和短期投资为10.563亿元人民币(1.517亿美元)。公司的现金余额不足以为未来12个月的持续运营提供所需的营运资金和流动资金。

关于2019年第四季度的指引,该公司预计:

第一季度车辆交付量将达到3400和3600辆之间, 预计总收入在12.090亿元至12.732亿元之间,大幅低于分析师预期的24.76亿元。

具体来看

4季度交车数据超预期

正如我在财报前瞻中提到的,蔚来在第4季度交付了8224辆汽车,其中包括6824辆ES6以及1400辆ES8。继3季度之后,蔚来再度给出了亮眼的交车报告。

2020年1季度交付数据变差

受到新型冠状病毒影响,2020年1月,蔚来汽车交付量达1598台,同比下降11.5%。1月交付变差已是不争的事实,2月份的交付情况肯定会更差,毕竟最近的复工节奏一拖再拖,果不其然,3月10日公布的2月交车报告再度下滑。蔚来在2020年2月交付了707辆汽车,包括671辆 ES6和36辆ES8。

至于3月复工之后是否会好转?根据蔚来财报给出的1季度交车指引3400-3600辆,刨除掉1-2月份交车的数据,3月份大致交付了1095-1295辆,总体上来说,日子还是不好过。

裁员导致的费用减少难以长久

相信很多朋友跟我一样,根据交车辆数据已经可以算出来蔚来的营收肯定会超越预期,这季度让人意外的是亏损没有环比下降。净亏损为28.646亿元,环比增长13.6%,同比减少18.2%。

至于是否会提升效率不好说,但是当裁掉研发和销售人员之后,最直接的影响就是相对应的费用减少,然而这种改善却难以长久,就相当于打了一剂兴奋剂,药效过去了就回归了。

4.35亿美元够不够用?

其实对于现在的蔚来,相比于营收和净利表现,我更担心蔚来的钱够不够花。销量下滑所带来的直接影响就是钱不够花了,毕竟即使不生产汽车,不销售汽车,管理,行销费用也得花着,NIO HOUSE的租金也得正常交,即使是大超预期的3季度,蔚来依然未能实现盈亏平衡。

因新冠病毒的影响,几乎90%以上的行业都遭到了重创,就连著名的餐饮连锁品牌西贝莜面村现金流都只能支撑三个月。而根据蔚来3季报,现金及现金等价物,限制现金和短期投资为人民币19亿元,4季报蔚来更是只剩下了10.56亿元。

- 今年1月,蔚来曾向一家非附属亚洲投资基金发行了另一笔数额约为3000万美元的可转换债券私募。公告显示,蔚来向买方发行的债券的利率为零,并将于2021年2月4日到期。

- 2月6日,蔚来汽车发布公告,宣布已与另一家非附属的亚洲投资基金签署了最终交易文件,蔚来汽车将发行本金总额为7000万美元的可转换债券,交易时间预计在2020年2月10日左右。

- 2月14日,蔚来汽车宣布,与购买方签订了可转换债券认购协议。根据协议,蔚来将以非公开发行的方式向购买方发行和出售本金总额1亿美元的可转换债券。两笔交易的配售均需满足惯例成交条件,预计不晚于2020年2月19日完成。

- 3月5日,蔚来汽车宣布,与购买方签订了可转换债券认购协议。根据协议,蔚来将以非公开发行的方式向购买方发行和出售本金总额2.35亿美元的可转换债券。预计不晚于2020年3月11日完成。这意味着公司年内宣布的融资将达到4.35亿美元。

目前融资了4.35亿美元 ,而4季度蔚来亏了4.11亿美元,再加上前段时间工资延发的情况,让人不禁有了一定的联想。

数据差到没啥可说的了,所以李斌老板在财报后的电话会议重点还是给蔚来股东加电,进行了一波信仰充值。

李斌表示“蔚来合肥工厂2月10日就开始生产了,但是2-3月份受湖北供应链影响,目前零部件库存支持产量有限,1季度交付受产量影响,随着陆续复工,产能达到每天70辆,恢复了70%的12月产能。”

要点2 大定数量不错

李斌表示 “过去30天新增大定2100-2200,有信心完成全年销售目标,还有5000订单待交付,如果恢复产能,有信心提升交付量,合肥工厂每个月4000台”

要点3 Q2毛利率转正,年底达到2位数

李斌表示“2季度毛利率转正,年底达到2位数”

至于说可信度如何?那估计得等到Q2估计才知道吧,毕竟啥时候恢复产能,啥时候恢复交付量。尽管在电话会议里说了很多豪言壮语,但是毛利率怎么转正?却始终语焉不详。

蔚来是否能跨过这个坎儿,将交给市场来决定?还是那句话,理想很丰满,现实很骨感。

精彩评论