首先抛给大家一个问题,大家思考一下,基石投资者分配完了国际配售的货,就问其他机构怎么办?

招股概况:

诺诚健华-B(09969.HK)

招股价:8.18-8.95港币

全球发售股数:25032.4万股

公开发售股数:2053.4万股

国际发售股数:22529万股

招股日期:2020.03.11-2020.03.16

上市日期:2020.03.23

每手股数:1000

一手入场费:9040.19元港币

市值:102.38亿-112.02亿

市盈率:亏损

募集资金:19936万港币

绿鞋机制:有

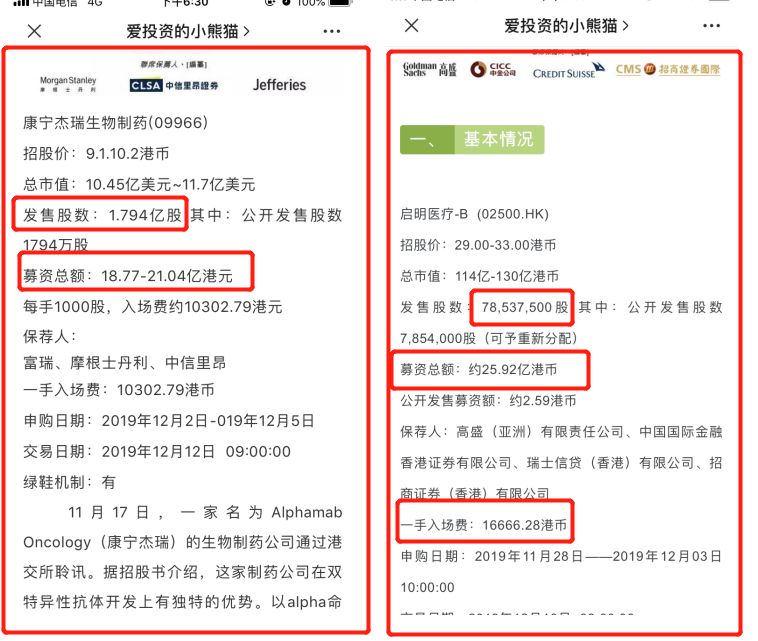

这里我们也汇集了一下之前康宁杰瑞和启明医疗的招股情况

诺诚健华集资2.5亿至3亿美元(19.5亿至23.4亿港元),募资总额和康宁杰瑞比较类似,发行5000万股,每手16800元~17600元,发售股数,一手入场费和启明医疗比较类似,诺诚健华的保荐人是启明医疗和康宁杰瑞两个主保的荐人,这样一对比,发现还挺有意思的。这么相似,难不成又要涨个30%?

下面就来具体的看一下。

指标一、公司前景与行业类别属性

公司概况:

是一家处于临床阶段的生物医药公司。我们致力于发现、开发及商业化潜在 同类最佳及 ╱ 或首创的用于治疗癌症及自身免疫性疾病的分子靶向药物。在知名行业 专家管理团队的带领下,我们打造了具有强大自主研发能力的生物医药平台。我们的 愿景是成为为全世界患者开发及提供创新疗法的全球生物医药领导者。

凭借公司的管理团队的全球视野及本土专业经验,我们打造了均衡的药品组合。我们的候选药物均属于有证可循及创新的生物学通路。我们的发现及研发工作致力于 有证可循靶点及有潜力成为安全性最高及疗效最佳的候选药物。我们亦致力于发掘新 靶点及开发在全球具有突破潜力的疗法。在不到四年的时间内,我们的团队发现并研 发了九种候选药物,包括一种处于注册性试验的候选药物、两种处于I/II期临床试验的 候选药物及六种处于IND准备阶段的候选药物。我们的策略为快速推进我们的临床计 划,及寻求批准以使我们的候选产品于中国商业化。同时,我们正在全球范围内扩大 临床试验,包括为潜在适应症在美国进行临床试验,以最大化我们资产的商业价值。

关于他们的研究成果,在不到四年的时间内,团队发现并研发了九种候选药物,包括一种处于注册性试验的候选药物、两种处于I/II期临床试验的候选药物及六种处于IND准备阶段的候选药物。

即我们九种高分化型及 ╱ 或新型候选 药物,包括一种复发难治CLL/SLL的新药申请提交予NMPA并获受理及MCL的新药 申请提交予NMPA的候选药物、两种处于I/II期试验的候选药物及六种处于IND准备 阶段的候选药物。下图概述于最后实际可行日期我们在研产品中每种临床阶段候选 药物及选定的IND准备阶段候选药物的研发状态。我们的候选药物面对全球获批准药 物及临床阶段候选药物的竞争:奥布替尼面对来自第一代BTK抑制剂的竞争,如强 生╱Abbvie的ibrutinib,以及面对来自第二代BTK抑制剂的竞争,如AstraZeneca的 阿卡布韦尼布及BeiGene的zanubrutinib,相比起第一代BTK抑制剂,第二代已显示出 疗效及较低脱靶活性。ICP-192面对来自全球首个获批的泛FGFR抑制剂erdafitinib的 竞争,以及面对来自其他临床阶段候选药物的竞争,如Janssen的JNJ-42756493。目 前全球并无已上市的FGFR4抑制剂,ICP-105面对来自临床阶段候选药物如Blueprint Medicines ╱ 基石药业的BLU-554/CS3008的竞争。

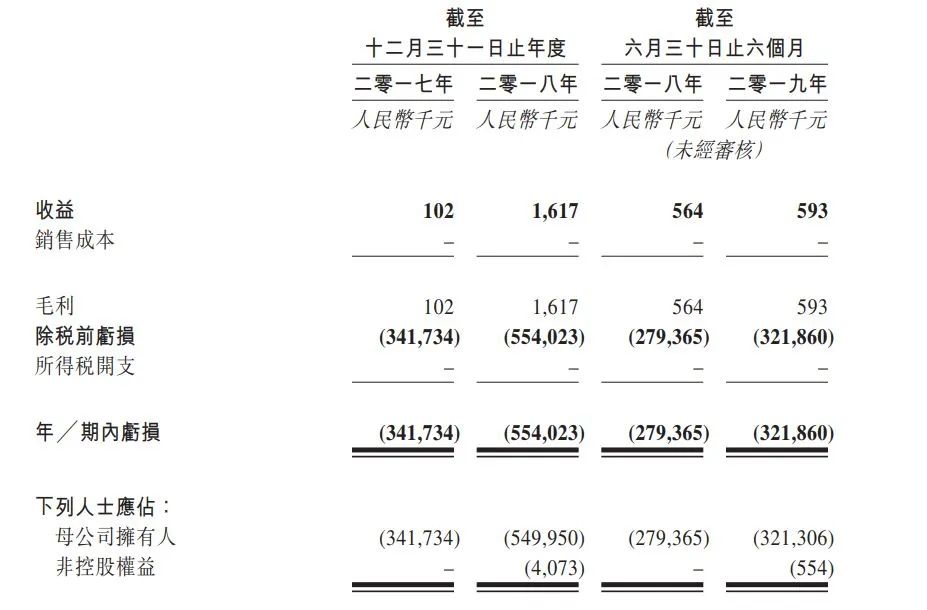

和其他的一些医药企业类似。招股书资料显示,目前,诺诚健华的产品尚未获准进行商业销售,尚未从产品销售产生任何收益。自成立以来的各年度内持续产生经营亏损,截至2017年12月31日、2018年12月31日止以及2019年上半年,诺诚健华分别实现营收10.2万、161.7万和59.3万元人民币,对应净亏损3.42 亿、5.54 亿与3.22 亿元人民币;研发开支分别为6290万元、1.497亿元与9480万元。公司绝大部分的经营亏损乃可转换可赎回优先股、研发开支及行政开支公平值变动所致。

2016年至今,诺诚健华类似获得融资额超过2.7亿美元,其中单笔最大的为逾1.6亿美元,最新估值8.8亿美元。

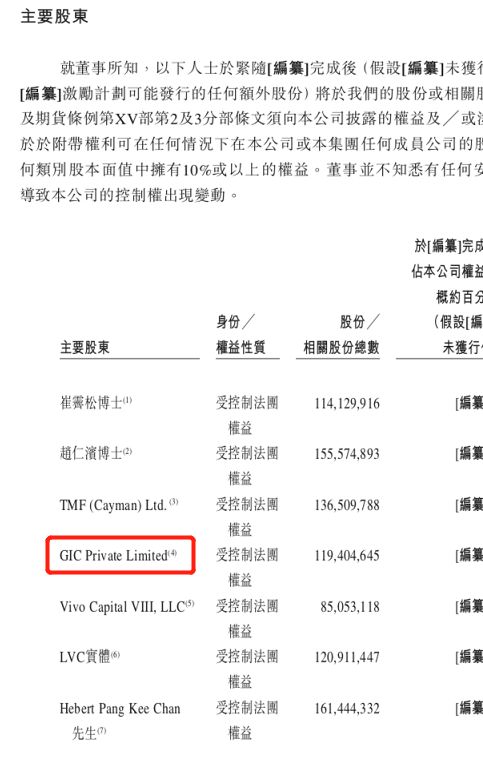

再来看看股东,股东阵容也强大:除施一公夫妇持股15.34%外,汇添富基金创始人林利军先生持股12.08%,GIC持股5.68%。除了科研界明星加持,诺诚健华的三股东林利军也为基金业大佬,曾创立汇添富基金并担任总经理10年之久,随后创立了正心谷创新资本公司,并担任董事长。

尽管诺诚健华所在研究领域(BTK)赛道较为拥挤,国内亦有百济神州与其竞争,但考虑到疫情期间流动性增加、可投行业、优质标的均缩水,创新医药仍是不可多得的优质投资领域。在科研界和投资界都受到大佬们的青睐,算是个明星股了。

然后再来看一看同行业的公司上市表现,

康宁杰瑞,启明医疗,康龙化成,康德莱器械,亚盛医药,汉森制药,包括之前的康熙诺生物,这些比较热门的医药股,基本上全部都是大涨的,有些人总喜欢拿中国抗体来说事情,实际上这个股票招股期间根本就不热,不能拿来相提并论的,懂的人根本就不会去重仓打他。

所以总体看医药股的表现,特别是热门医药股的表现是非常的优异的。

而诺诚健华-B(09969.HK)这支医药股,又是一个明星股,施一公概念股,再来一个GIC,专注于医药领域的明星投资基金,这一个又一个的明星光环让大家对这个股的未来充满了希望。

公司前景与行业类别属性比重20%--20/20

指标二:新股中签率范围预估

首先这个股票超额认购倍数已经远超过100倍了,回拨50%是必然的

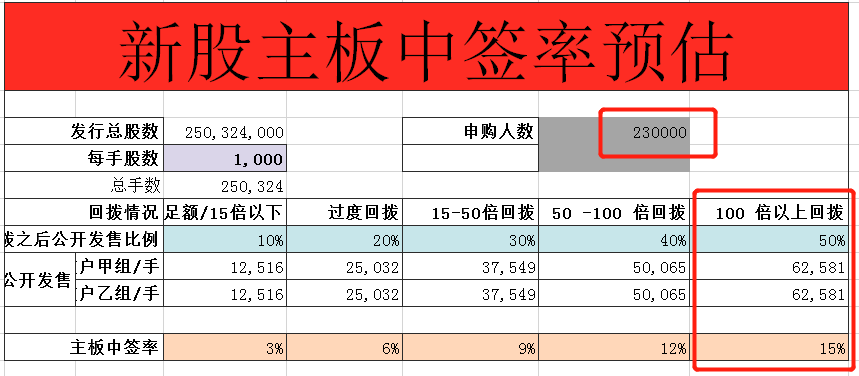

如果这只股票的申购如果预估23万人,

如果超额100倍以上, 回拨至50%,中签率可能是15%;

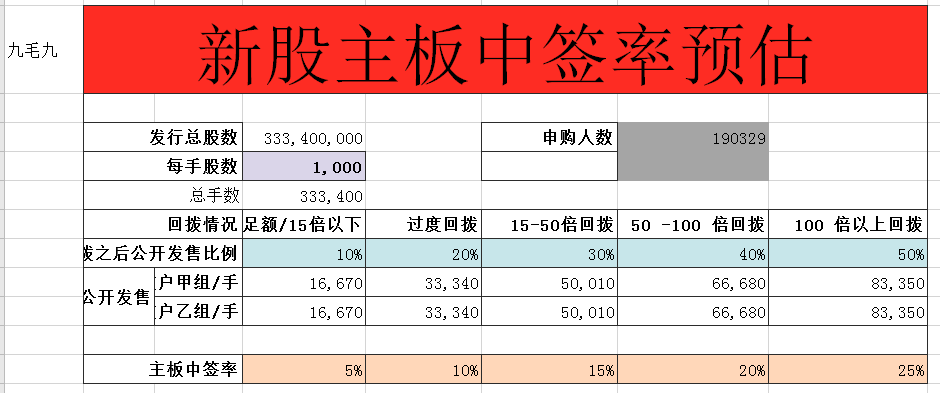

1月份的时候9毛9这支股票的中签率是25%,当时认购人数是19万人。对比之前九毛九的一手中签率,诺诚健华发行总股数比九毛九少了1/5,再加上认购的人数肯定是超过九毛九的,中签率自然会比九毛九低

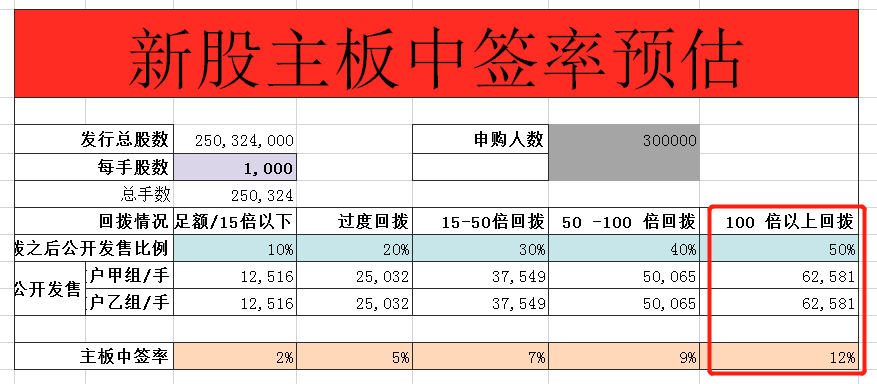

如果这只股票的申购如果预估30万人,应该不会超过30万人这么多吧?

如果超额100倍以上, 回拨至50%,中签率可能是12%;

这里小熊猫预估中签率在12%-15%,当然这是一手的中签率,很多人关心的并不是这个,融资认购可能在100手必中一手。当然一手中签率个位数个人觉得概率也不会很大,虽然一手中签率很低,但是至少还是两位数以上的,所以大家也不要完全对这只股票放弃希望啊,该认购的还是得认购。不过相比于前面那几个医药股,这个算是比较稀缺的了。

新股中签率稀缺性属性比重10%——10分/10

指标三:保荐人历史业绩

我们再来看一看本股票这次的保荐人,

摩根士丹利、高盛、

保荐人1:摩根士丹利。

这个大名鼎鼎的摩根士丹利,这个洋大人业绩是非常的不错,保健的业绩大跌的基本上没有,只有两个微跌一个点。其他的全部都是大涨,而且很多大妖股。并且暗盘不好的那些新股在首日上市的时候都会护盘护的很漂亮。感觉这次新股有了摩根士丹利,基本上是稳了。没有什么大跌的风险。

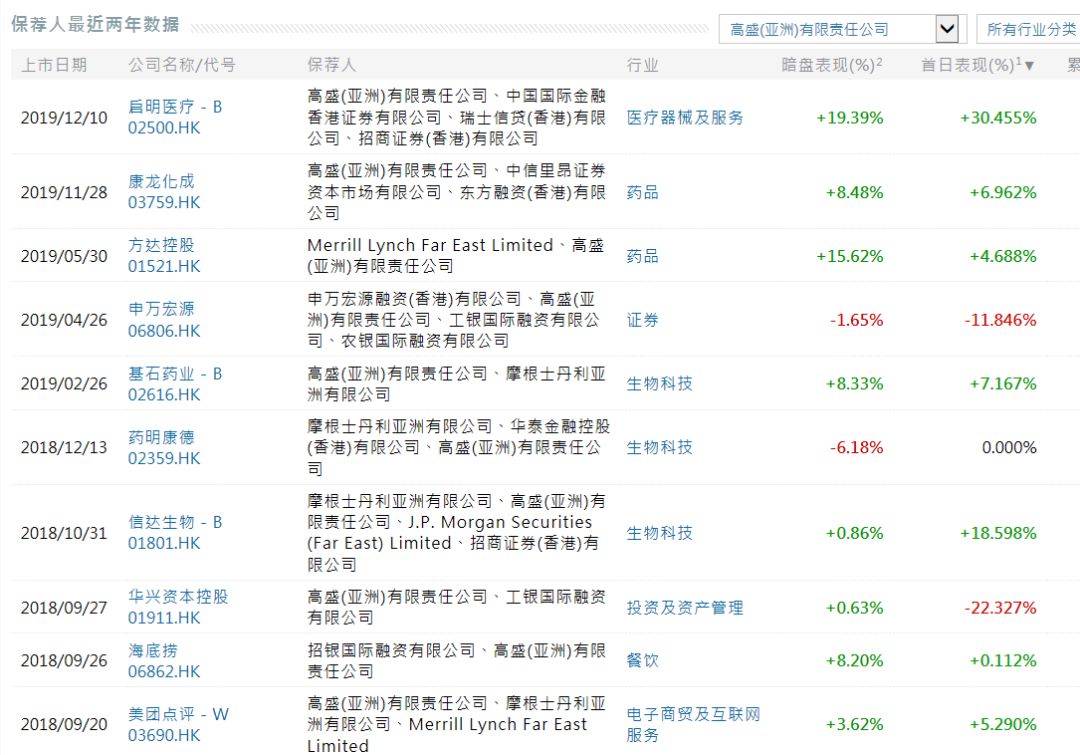

保荐人2:高盛

这个保健的项目也是很牛的,虽然没有大摩根士丹利的业绩那么漂亮,但总体而言也还是涨多跌少的,还是比较喜欢高盛的

保荐人阵容也是很强大的,这业绩绝对是稳了

保荐人历史业绩10%——10/10

指标四:基石投资者

这支股票基石应该是最大的亮点了,数一数下面有多少个基石投资者?而且有些还是明星的基石投资者。

这诺诚建华,基石加起来抢了多少?加起来是有57%国配的货,你要知道公开发售和国际配售可是各50%的货啊,这已经是巨幅超额认购,基石属于国配,并且把绿鞋都算上,50+7.5=57.5%,这么多基石投资者来去抢应该是市场觉得这个100亿 估值太便宜了??这基石都把货分完了,并且还有解禁期呢,那其他的机构你要怎么拿货呢??

目测很多机构可能要化身大散户,多户抢乙组公开发售散户的货吧。

基石投资者——10/10

指标五:其他的特殊加分项

诺诚健华的“梦之队”:摩根士丹利和高盛为联席保荐人;安永为其审计师; 通商为其公司合资格中国律师,Ogier 为其公司有关开曼群岛法律的法律顾问,弗若斯特沙利文(北京)咨询有限公司上海分公司为其行业顾问。

再来看看股东,股东阵容也强大:除施一公夫妇持股15.34%外,汇添富基金创始人林利军先生持股12.08%,著名的GIC基金也都在里面,GIC持股5.68%。除了科研界明星加持,诺诚健华的三股东林利军也为基金业大佬,曾创立汇添富基金并担任总经理10年之久,随后创立了正心谷创新资本公司,并担任董事长。

其他的特殊加分项——5/5

指标六:超额认购倍数

目前这只股票的超额认购倍数老大哥hui力一上来直接200个亿,第1天就给干到175倍了,然后目前各个券商,大部分都是缺额度。

目测这个股票最后超额认购倍数能达到800倍,甚至1000倍,想想连机构那边都争着抢做基石,更别说散户会怎么抢他了,垃圾的东西没人要,好的东西人人抢,就是这样的。

超额认购倍数——45/45

指标七:当下市场表现

因为受到疫情以及石油价格战的影响,最近全球股市动荡不安。大盘很不稳定。导致很多新股都推迟发行。

然后再去反观二级市场的恒生指数,最近在一路下跌,也希望后面这个新股上市的时候,市场也多反弹反弹,多涨涨。

当下市场表现(额外加分项目)——+10分

新股认购评分汇总:

指标一:公司前景与行业属性20%——20分

指标二:新股中签率10%—————10分

指标三:保荐人历史业绩10%——— 10分

指标四:基石投资者及解禁期10%——10分

指标五:其他的特殊加分项5%———5分

指标六:超额认购倍数45%————45分

指标七:当下市场表现

————10分

如果按照100分+的评级来算——合计———110分满分

新股申购评级:

全力申购:90分以上 √

尽量申购:80分-90分

可以申购:70分-80分

谨慎申购:60分-70分

放弃申购:60以下

本股票属于 110分 √

新股点评

对于新股认购的评分,难得这只股票评分能给个满分。这个股票都不用说的,肯定是满仓干的,能抢到多少是多少,就怕你抢不到,融资打新杠杆倍数能开多少?就开多少倍,就怕你没有,能搞10倍的就不搞5倍,能搞20倍的就搞20倍,反正一句话你有多少我打多少,全部梭哈干吧,不用说了。连机构们都拿不到货,都抢着做基石,在抢货,那58%的国际配售的货根本就不够他们分啊,基石投资者给他们吃掉了57%,剩下1%让机构们自己去抢吗?肯定机构还会和散户们去抢,一方面机构们肯定会跑到乙组里面去抢散户的货,这也会搞得乙组的竞争更加激烈,搞不好最后乙组中签的还没有甲组多户中签的多,情况概率还是挺高的。另一方面暗盘的时候,机构肯定会接散户的货,就怕散户不给他们啊,机构如果拿不到货,那怎么去给那些长线基金呢?

反观现在启明医疗,康龙化成,康宁杰瑞,药明康德哪个不是新高?

小熊猫操作建议

全力梭哈认购,能抢到尽量去抢,昨天半夜写到两三点钟还特意给大家写了这篇文章,小熊猫的用意何在?就是为了方便让大家筹备资金抢额度用,准备好各个账户的资金以及资金周转。

《诺诚健华如何认购?用数据分析带你看这个新股怎么打新?独家最实用新股干货分析》

$九毛九(09922)$ $烨星集团(01941)$ $兴业物联(09916)$

具体的认购建议也是参考文章里的,这个股票甲组的认购建议是超过40手以上,100手以下,40手以上就需要10倍杠杆的36,000块钱的本金,20倍杠杆的18,000元的本金,在这个区间内总体的中签率一定是随着认购手数的增加而增加,并且大概率呈现线性增长,因为这个区间也摆脱了绝大多数小散户的认购范围,对于这一次新股诺成建华的认购应该是比较合适的,如果按照80手手必中一手来算,中签一首也需要花好几万块来融资的。

小熊猫自己是准备已经预约了一个乙组,等明天物业股的资金回来再去打一个乙组,然后剩下的钱打七八个甲组融资,主要也是因为券商没有额度了,抢也抢不到。这个股票实在是不想错过啊,个人是觉得30%涨幅应该是保底,所以基本上也是不惜成本的去打新。

具体这个股票该怎么打?去看一下昨天我写的这篇文章吧

《诺诚健华如何认购?用数据分析带你看这个新股怎么打新?独家最实用新股干货分析》

精彩评论