中芯国际在2020年开初在一系列超预期的数据和利好之下,其港股来到了千亿市值,已然一个航母级企业。作为科技产业的“心脏”,半导体在科技经济发展中有至关重要的作用,中芯国际已经举起了“中国芯”的大旗,逐步成为华为的难兄难弟,被国家意识绑上“贼船“,成为了民族自强复兴浪潮中的启明星。

中芯国际基本情况:

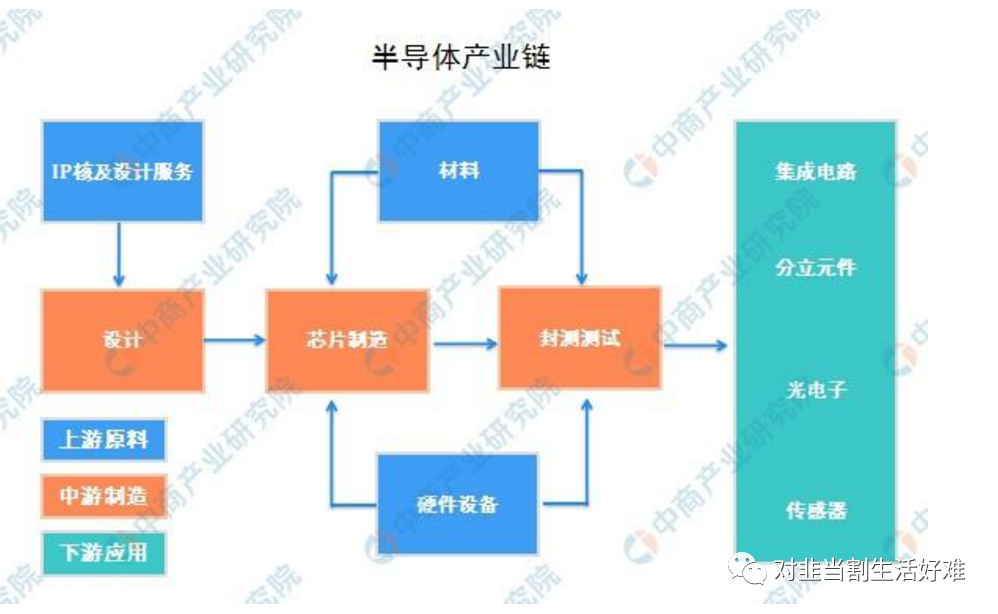

先解释一下中芯国际的主要业务,半导体按产业链分为材料、设计、制造、封测、设备、应用几个方向,其中制造产业由于对资金以及研发能力的要求极高目前全球只有极个别公司具备能力开展,比如台积电、三星、格罗方德、英特尔、联电以及中芯国际等。

中芯国际最早由张汝京(背景可自己百度,中国大陆半导体教父,其另一家创立的新昇今年也已经上市:沪硅产业,目前在青岛落地芯恩半导体,推崇CIDM半导体发展模式)与上海市政府达成合作,落地浦东,从2000年发展至今,经历过与台积电的官司、盈利压力、资金难题、人事边动、股权风波,最终成长为支撑上海半导体、长三角半导体产业的核心支点,整个过程极度曲折,但从结果来看,中芯国际目前已经走上了快车道,一步步力争成为国际先进半导体企业。

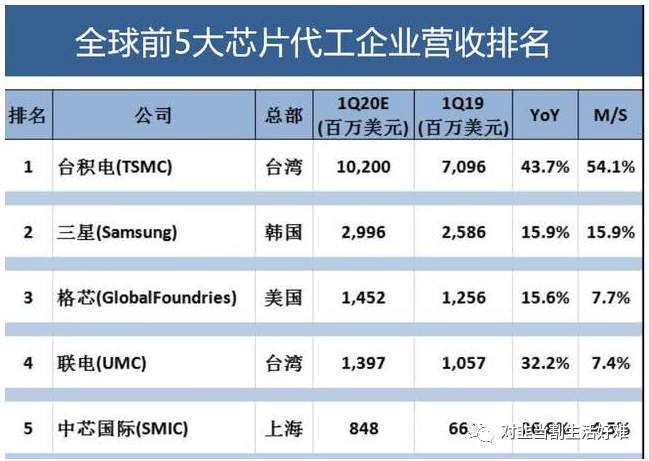

上表是2019年的预测数据,中芯国际1Q20最终实现收入9.05亿美元,同比增长35.3%,环比增长7.8%,季度营收创历史新高;毛利率25.8%,同比提升7.6%,环比提升2.0%,一季度业绩是大大超出市场预期。

从技术上,中芯国际大概距离台积电3代工艺,大约10年的差距。中芯国际的基本情况大概就是这样——起步艰难,发展迅速,能够看到解决卡脖子问题的希望。

关于中芯国际的思考:

我觉得现在的中芯国际,从资本的支持以及国家对他的期望来看,可能这家公司的属性更偏向于“中石油”,中石油的定位是“国家能源安全”,而中芯国际的定位我觉得是“国家信息安全”。

最近市场涨的特别好的,基本聚焦在光刻胶,集成电路,半导体以及元件。核心逻辑基本也就是围绕着中芯国际要回归上海科创板。

长电科技,中芯国际是其第二大股东。至纯科技,中芯国际高纯工艺业务供应商之一。江丰电子,金属靶材领导者,中芯国际的重要供应商。亚翔集成,中芯国际重要供应商。兆易创新,拥有中芯国际部分股权。晶瑞股份,微电子化学品龙头,线光刻胶已经通过中芯国际上线测试。

中芯国际回归科创板,其意义有几个:

第一点:

是芯片自主可控。起源于美国规定的10%政策,即高科技产品中含有美国10%的技术或者股权,美国政府就有权对此项技术对中国的出口有管辖权。此前,此项规定的比例是25%。基于此,无论是韩国的三星,还是台积电,都会被刺政策影响。为了自身的“芯片安全”,我国扶持中芯国际,并支持其回归科创板,摆明了要在资本方面对其倾斜,一如面板行业的京东方,多年媳妇熬成婆。

5月15日晚间,也即是美国宣布限制代工厂给华为供货的同一天,中芯国际发公告称,于当天签署新的增资扩股协议,国家集成电路基金二期和上海集成电路基金二期将分别向中芯控股旗下的中芯南方注资15亿美元和7.5亿美元,以获取23.08%和11.54%的股份,总计22.5亿美元。增资结束后,中心南方的股权为:中芯控股从50.1%稀释至38.52%,大基金一期和二期合计持有中芯南方37.64%的股权,上海集成电路基金一期和二期合计持有23.85%。

此前的5月5日晚间,中芯国际公告称,计划在科创板上市,发行16.86 亿股份,募资超过人民币200亿元。募集资金的40%,即约80亿元,将投入中芯南方,以扩大产能;20%用于储备研发资金;40%用于补充流动资金,降低资产负债率。

第二点:

是对华为的支持。同样头上顶着美国长臂管辖的达摩克里斯之剑,为了自身的产能安全,所以,华为将麒麟从使用12nm技术的台积电手中抽走,安排给14nm的中芯国际。华为最新推出的低端机型荣耀Play 4T(价格仅为1199的低端机)搭载的麒麟710A处理器,采用中芯国际14nm工艺,而麒麟710A前代产品麒麟710则为台积电代工。缺点是CPU的频率从2.2GHz降低到2.0GHz。

对于中国而言,3nm, 5nm, 7nm的应用场景,远不如14nm可以充足供货有效。在硅基半导体物理极限的限制下(半导体的本质是电子的迁移,工艺提升到3nm以下,会涉及物理层面对电子运动的影响),14nm和之上nm所谓的代差,在绝大部分应用场景中已经几乎可以忽略。未来的芯片赛道,会是材料的竞争(碳纳米管和石墨烯)。代差压制在这里不会存在,这也是中芯国际回归科创板,发行16.68亿股的主要目的,这笔钱,会被用在爆14nm的产能(不良率冗余)和研发石墨烯(主要专利被华为收购)芯片上。

但是要说中芯国际最后会不会成为中石油,成为京东方?是有这个概率的,上市之后,中芯国际的股价可能会有一波暴涨,但是长期来看,这家公司的使命,已经变成了支撑大陆半导体产业自主发展,就像国家通过应用市场,最大程度支持华为一样,未来只要中芯国际14nm以上工艺达标,我相信国家会不遗余力的去推进半导体完全本土化生产。所以一方面需要关注中芯国际,此外核心的材料、设备等,均是我们作为二级市场投资者可以去关注的。

中芯国际自从被大基金投资的那一天开始,就被国家带上了自主可控的赌桌,华为放弃台积电12nm工艺,把14nm订单给了中芯国际,也只是产业链本土化的第一步。

美国近期呼吁芯片制造厂到美国建厂,台积电、格芯、英特尔都给出了积极回复,虽然从成本角度看,这个事情可行性还需要时间去验证。但是这个事件的确给国内芯片公司敲响了警钟。下一代材料、本土芯片厂与本土半导体设备公司的联动效应,以及中、日、韩半导体企业的区域关系等等,都是这个过程中需要时间、需要精力、需要国家去扶持发展的。

未来的全球半导体产业,可能也不会出现由于成本导致的大型产业转移,决定产业趋势的成为了国家与国家的意志博弈,价格战、产能过剩都有可能出现,就看国家对这个产业扶持的具体措施是什么样的,但最重要的一点:技术领先优势才是半导体产业的唯一出路。$中芯国际(00981)$

精彩评论