欢迎关注、点赞、评论、转发、谢谢。您的评论{石头说新股}会尽快回复

先简单明了说一下:移卡不是财付通,概念要知道。大部分账户是要上的,全融资还是有风险的,中签比较好中,到时候中的很多,上来搞个破发,六一儿童节心情会受影响。

股票名称:移卡有限公司09923.HK

招股日期:5月20日-5月25日招股

发行股份:发行9872.4股,其中90%为配售,10%为公开发售。

发售价:12.64~16.64港元

每手股数:400股

所属行业:软件服务

公司市值:55-69亿

发行市盈率:64倍

入场费:6723港元

暗盘交易:2020年5月30日

上市日期:2020年6月1日

保荐人:中信里昂证券、野村国际、农银国际

绿鞋:有

基石:有(Recruit Holdings 26%)

Pre-IPO投资者:多轮融资,腾讯系持股占4%

股权结构:相对分散

继汇付天下、拉卡拉之后,支付行业即将迎来第三股。

IPO前,移卡科技累计完成3轮融资,投资方包括腾讯、Recruit Holdings、Adams Street基金、IVP基金、Greycroft Growth L.P.及eVentures Growth L.P.等。2019年,移卡科技进行了重组,目前,公司境内通过深圳市移卡科技有限公司开展业务。

股权信息方面,腾讯对于移卡科技的持股比例为3.93%,IVP基金总计持有超8%的股份,为最大机构投资方。而移卡科技创始人刘颖麒曾任腾讯财付通总经理,首席架构师罗小辉曾任腾讯开发中心副总监。

移卡的商业模式

起步于移动支付发端的时代,加之创始高管来自腾讯,从一开始,移卡的发展就带有很强的互联网基因。这一点让其天然适配移动支付的发展需求。

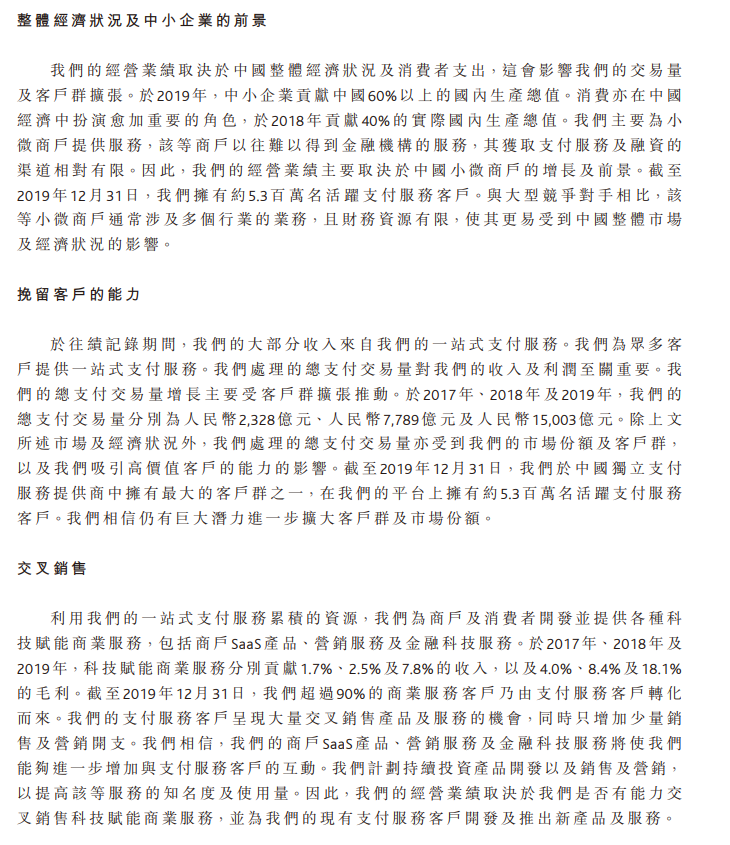

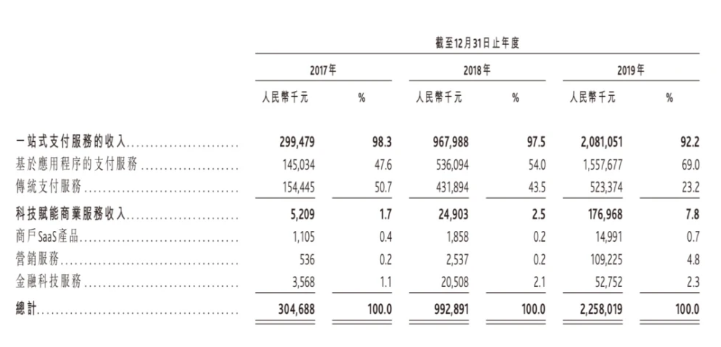

从招股书披露的财报信息来看,2017年移卡的交易量及公司营收分别为2328亿元、15003亿元,2019年两项数据已攀升至3.05亿元和22.58亿元,分别实现了6.4倍及7.4倍的增长。截至2019年底,公司的活跃支付服务客户由2018年底的约380万名增长至约530万名,支付服务覆盖的消费者则由约1.42亿名增长至约3.68亿名。利润表现方面,2018年,实现人民币4000万的经调整净利润。2019年实现了人民币3.01亿的经调整净利润,同比2018年增加了6.6倍。

移卡作为一家持牌支付公司,其收入构成除了支付收入外,还有商业服务收入。2017年至2019年,商业服务收入占总收入的比重为1.7%,2.5%和7.8%,在支付业务仍在告速增长的情况下,占比提升明显,特别是移卡商业服务因其高毛利率,毛利贡献则显得更为亮眼,2017年至2019年,移卡商业服务业务产生的毛利贡献占比从4%上升至18.1%,其财务表现与移卡招股书所述“支付驱动商业服务”战略显示出较高的一致性。

当前,移卡的系统可每日处理超过1亿笔交易,峰值处理能力达每秒逾10,000笔交易。2019年,该交易系统未出现任何大规模系统中断。

2017年,移卡还成立人工智能实验室,在借助人工智能技术提升服务组合及应用案例的同时,亦寻求更多人工智能技术的商业应用,以帮助客户能够识别、分类以及分析消费者行为,并增强决策能力。

基于数据分析能力、人工智能技术以及机器学习算法,移卡的业务流程(包括新客户引入、客户服务、支付交易流程及信贷决策)均已实现自动化,从而反哺其运营效率的提升。

2017年至2019年,移卡营运开支在总收入的占比分别为55.6%、23.9%和12.2%。

2017年,公司的经调整后净利润为-3350万元;2018年的经调整后净利润为3950万元,2019年进一步增加至3.01亿元。

2017年至2019年,移卡的总支付交易量分别为2,328亿元、7,789亿元和15,003亿元,复合年增长率为153.8%。其中,2019年较2018年92.6%的增长幅度,亦高于2019年国内消费者对商家支付市场16.3%的同比增长率。

用户规模方面,2019年移卡的活跃支付服务客户和通过支付服务覆盖的消费者分别为530万名和3.67亿名,分别同比增加39.5%和160.3%。

行业分析

有两家对标的公司拉卡拉(A股),行业老大,从46块一路奔到现在的72块

汇付天下(港股)非常坑,超购10倍,首日就跌了10%,现在更是从8块跌到了2块。

移卡公司各方面应该介于拉卡拉300773和汇付天下300773之间.

关于近期软件服务行业13红1平2破,还是不错的。

保荐人

三家保荐人首日表现中信里昂8涨2跌,野村国际0涨4跌,农银国际5涨5跌

主保荐人还行,联合保荐人就是坑。

猜猜一手中签率

全球发售9872.4万股,每手400股,共246810手。移卡到时候超购100倍应该没问题,甲组61702手。估计十万人次,61702除以10再除以2(经验猜的)=一手中签率30%.申购50手应该可以必中一手

综合分析

正面

- 最近市场热度实在太高,首日接盘新手应该会比较多

- 软件行业在香港市场属于大家都喜欢的行业

3. 腾讯有入股

中性

- 基本面一般

- 主保荐人不错,联合保荐人有点坑

- 一家日本财团基石拿走26%的份额,中规中矩

负面

1.招股区间12.64~16.64港元,你吖的也相差太大了吧

2.现在支付行业除了阿里和腾讯 银联,另外市场份额都很小

汇付天下招股的时候都没啥人申购,孖展只有10倍。移卡已经包过100倍,不是一个级别。

需要注意的是腾讯入股一定是加分的,但是腾讯入股的不多,只有4%,也不是基石。腾讯自己有财付通!移卡和财付通不是一个东西。

具体操作

石头认为首日跌应该是不太会的,但是投资价值是不高的,这个中了首日就卖了,移卡毕竟不是蚂蚁JF不是财付T。预估首日区间在破发5%-涨25%,这种赌可以搞一波,京东和农夫也没来 ,上!现金申购+融资申购混合操作。

PS:海纳智能01645HK和蚬壳电力02381HK也不太去融资的,BP也不急。

海纳智能01645HK文章明天发了,蚬壳电力02381HK看石头说新股专栏

$蚬壳电业(02381)$ $移卡(09923)$ $海纳智能(01645)$

欢迎关注、点赞、评论、转发、谢谢。

您的评论(石头说新股)会尽快回复

精彩评论