看完年报后,优信可能是最危险的中概股

上周,看到36氪发的一条优信新闻。大体意思是:公司裁员,并且继续转型。从电商以及交易,转变成代理模式。公司“由重到轻”。梳理下优信的资产负债表和年报,可以说,优信目前是最危险的中概股之一。

“由重到轻”为自救?前景并不乐观

根据此前36氪的报道,优信此轮“代理人”加盟与2019年人人车的“合伙人计划”颇为相似。这意味着优信将从传统的交易平台再次后退至流量平台方向,开始售卖自身流量,与人人车这一早期竞品,以及58同城等综合分类信息平台展开正面竞争。

而据36氪分析,相比人人车此前的C2C模式,B2C平台优信缺乏高价值个人车源线索,流量质量本身就不高;而现金流的紧张导致市场投放上的缩减和上架车源量的下滑,线索质量与造血能力都在下降。

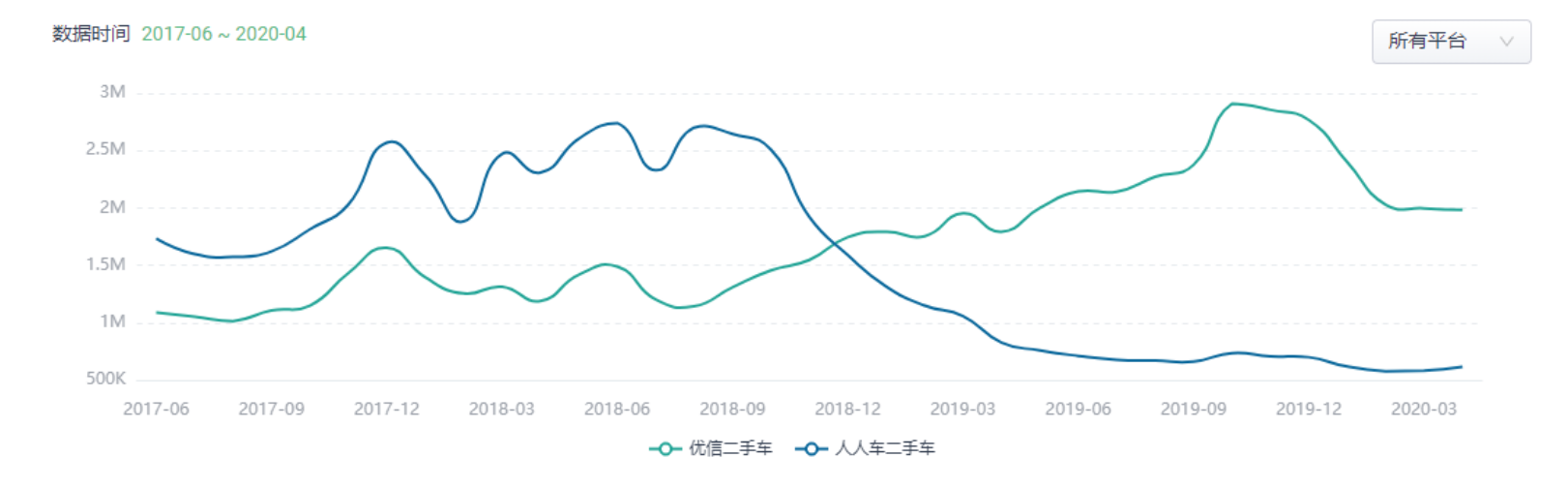

极光大数据的趋势显示,人人车自2018年底筹备转型、基本中止广告投放后,其流量就出现了大幅下滑,至今依然仅能保持在一个非常低的水平。而本身流量质量更差的优信,随着转型成为流量平台、缩减市场投放,其流量与变现能力可能面临更加严重的下降。

财务报表:没有最危险,只有更危险

之前**有位朋友,写过蔚来的报表,号称最危险。凭借李斌老师的超强融资能力,一会国资引入、一会合肥市政府、江淮,蔚来目前还有40亿美金市值。跟蔚来和李斌比,优信这方面的能力就差远了。5月,优信竟然还能发出20F年报。我们梳理下这份最危险的年报数据:

1、2019年,全年收入15.88亿元,净亏损19.9亿元。2016-2018,过去三年的亏损金额依次为:13.9亿元、27.4亿元、15.3亿元。过去四年,加起来一共亏损76.5亿元!是的。10亿美金还多。

2、2019年,总共卖出97100台车,平均每卖出一辆车,亏损20494元。2019年,营销开支为11.8亿元,平均每卖出一辆车,获客和交易成本要12152元。2019全年的销售费用,占营收的比重为74.6%。公司从上市到现在,烧了那么多的广告,几乎没有烧出任何品牌效应。要卖出车,就必须要买广告、并且还是效果广告。广告一停,立马就歇。所以我们看到优信亏损的金额,根本就没有放缓的趋势。2016——2019,每年亏损的金额依次是:13.9亿、27.4亿、15.3亿、19.9亿。过去一年,优信还剥离了助贷业务、2b业务。亏损还在扩大!

3、2019年,优信账上的现金和现金等价物,为4.78亿元。而2019年每月亏损多少钱呢?1.66亿。目前账上的现金,还不够亏损三个月的。总资产53亿元,总负债49亿元。资产负债率92.4%。

4、2016-2019,过去四年的运营现金流,依次为:-6.6亿、-18亿、-23亿、-12亿。

5、20F年报中披露:公司从2011年成立到现在,从来没有盈利过。

6、公司借款和可转债等偿付情况:小于一年到期的偿付金额,6.78亿元,1-3年的3.47亿元。3-5年到期的:19亿元。目前账上的现金和现金等价物为4.78亿元,也就是说,还不够未来一年到期的这6亿元!

7、更为牛逼的是:戴琨在优信IPO的时候,持股为21.8%,拥有44.9%的投票权,到了2019年的20F年报,戴琨只有15.1%的股份了,投票权还有39.9%。

看了上面这些数字,不知道你后背有没有发凉?当然,最惨的还是给2020一季度的展望,由于新冠肺炎的影响,公司的收入只有8000-8500万元。公司可以不买流量,但是管理和研发,这基本是刚性的成本。去年这两项一共是5.4亿元。摊薄到每个季度是1.3亿元。也就是说,公司一季度,不计算卖车的亏损,仅在业务量萎缩的情况下,公司的硬性开支都要1亿元以上!而公司的账上现金,只有4亿多。换句话说,如果下半年疫情还不好转,二手车不回暖的话,公司仅仅人力和办公的硬性成本,就要把账上的现金消耗掉。

如果蔚来是中概第一危险公司,优信应该能排第二。

连续处理资产后,商业模式还在不断退化

从2019年到2020年,优信一直在持续出售资产:

2019年7月:优信将自己的金融助贷业务,卖给58金融旗下的GoldenPacer;

2020年1月,优信将旗下事故车拍卖业务,以3.3亿元售卖给博车网;

2020年3月,优信把线上的B2B拍车业务,也卖给了58,作价1.05亿美元。

现在上市公司只剩下什么呢?全国购。参照36氪的文章,如今公司的全国购业务又碰到了问题。公司将会启动“合伙人模式”,就是成为一个二手车信息分发平台。代理人可以从优信这购买信息,然后代理人自己去完成撮合交易。优信,成了类似于58同城的信息平台。36氪的文章中提到:“一位转做代理人的优信员工就对36氪表示:感觉自己被骗了,线索都是自己花钱买,而且质量极差。”

可以说,如果优信真如36氪报道的一样,把电商和交易模式,退回到1.0的信息模式,将是一个模式的退化。因为从逻辑和未来的趋势上,二手车电商消费服务体系日益完整,才是真正的大势。从上下游的效率和体验来说,交易平台,才能真正的保证用户的体验和售后。用户买一部车,才是服务的开始。电商和交易,真正蚕食的是1.0的信息模式。如果优信完全退步到信息1.0,将是公司的重大挫折,未来基本不需要再看了。

而回顾公司的发展,从IPO时,讲的故事和愿景,到现在可以说是一天一地。

这是IPO招股书的图片:公司是中国最大的二手车电商平台。到现在,我都很难理解,艾瑞怎么出的这个报告?依据是什么?公司表述的强大优势,我也可以再列一下:

Our Strengths

We believe that the following competitive strengths contribute to our success and differentiate us from our competitors:

largest used car e-commerce platform in China;

innovative integrated online and offline business model;

superior transaction experience;

transaction-centric platform with multiple service opportunities;

strong data analytics capabilities and proprietary technology; and

visionary and experienced management team with proven track record.

强大的交易能力、强劲的数据分析、有远见的团队……只能说,优信在2018年IPO的时候,投行做的定价和路演、卖股票能力,实在太强了。发行价可是9美元啊!大约15亿美金左右的市值!而优信融了多少钱呢?仅IPO之前,优信就融资了9.6亿美元,投资方分别为百度、高瓴、KKR、DCM、老虎基金等,IPO从美国资本市场融资了2.25亿美元,再加上IPO同时发行的可转债,一共4亿美元。加上最近58领投的2.3亿美元可转债。

上市前+上市后,优信一共募集了9.6+6.3亿美元,加起来15.9亿美元,我用计算器算了下,大约111亿元人民币。优信从2011年成立到现在,“烧掉了”100多亿的现金,账上的现金仅为4.78亿元!并且,和别人烧钱不一样,优信的烧钱,目前还不能把业务做到盈亏平衡,2020年,仍然看不到盈利的希望。

烧了100亿,现在的市值还剩4.53亿美元。这台机器,不是烧钱的机器,是什么?而新冠肺炎,可能是落在优信身上的最后一棵稻草:

1、全年不买流量,不卖车,一般行政和研发开支:参照2019年全年,5.4亿元,即使优信进行小幅裁员,保守的数字,2020全年也要4亿元左右。

2、公司一年内到期偿付的资金,一共6.78亿元。

两者加起来,一共要10亿元出头。而公司的现金只有不到5亿元。我比较关心和好奇的是:

1、优信各种资产都相继出售后,公司还能卖什么资产?

2、如果再发型可转债,现在拿什么发?谁还认购?毕竟给58同城发的2.3亿美元,转股条件是(3.09元/ADS),而现在的股价,一年多过去了,还在1.5美元附近。目前看,58这笔钱,转股比较难,连能否要回利息和本金都不一定靠谱。

3、公司无法增发和发债融资,没钱了怎么办?这是很有可能出现的情况,毕竟,大部分人的融资能力,都没有李斌强。

不管出现哪一条,优信在未来的半年内,都将给出答案。

精彩评论