对于刚刚“皈依”价投的小伙伴来说,可能常常有一种疑问,为什么时候财报很好,但是股价却下跌了?反过来,为什么有时候财报不好,股价却上涨了?$腾讯控股(00700)$

我以前也有这种疑问,后来才知道,这和预期有关。金融市场是一个永远向前看的地方,这个地方不怀旧,而财报的信息是过去的信息。因此投资者会根据标的公司的基本面作出各种预期,然后根据预期投资。

给一只股票做预期早已是稀松平常的事了,各大投行都在乐此不疲地预期。虽然价投代言人巴菲特也曾批判过这种做法,即便如此,也不能改变市场的基本运行规律,市场就是向前看的。

值得注意的是,基本面并不等于财报,在某些时候,一家公司的基本面和财报还可能有很大出入。

造假就是其中一种,假账掩盖了公司真实的基本面。

基本面还是动态变化的,如果出现某些重大事件,大范围影响各行各业,公司的基本面也会受到变化,而财报披露的只是前一个季度的情况,没有反应最新的变化,这次疫情就是一个很好的例子。

大家都知道知道一季度财务数据肯定不好看,不会妨碍有些股票继续涨。尤其是A股,看到国内各方面在隔离解封之后快速恢复,即使财报不好看,也不认为某些公司的基本面发生了改变。

不过美股又是另一种情况,美联储的无限QE,加上财政部前所未有的救助政策,都在释放一个信号:乡亲们,别走,庄家来抬轿啦!

持续上涨的美股,不少已经割肉出场的机构投资者,为了不让今年投资业绩太难看,即使基本面没有改善,也不得不重新买入,而且是高位买入。

因此,预期除了和公司的基本面对比,还要和其他投资者的预期对比。前者还算是有迹可循,后者通过预期其他投资者的预期来行动,就充满投机的味道了。

对此,我更想探讨一下预期和基本面的相互印证,并不是我歧视投机,而是前者更有迹可循。

这个规律大概可以描述成这样:一系列负面事件导致投资者出现负面预期,公司披露的一些基本面数据印证了负面预期,股价下跌。负面预期持续,基本面数据再次印证。直到出现好的基本面数据,改变投资者的负面预期,股价开始出现翻转。好的基本面数据往往不是一个,并且也可能不是一蹴而就。

出现反向基本面数据或者事件,导致投资者预期改变,称之为预期差。

预期差可能在负面预期主导的下跌中出现,也可以在正面主导的上涨中出现。

在下跌中,预期差带来投资机会;在上涨中,预期差带来回调风险,这个风险甚至可能扭转整个上涨趋势。

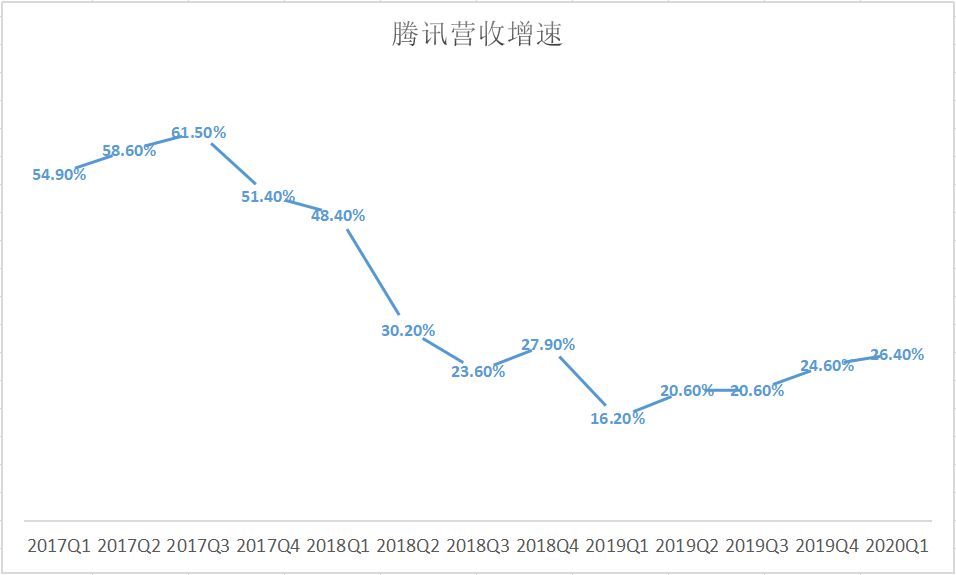

以最近创新高的腾讯为例,腾讯2017年营收增速非常快,以“王者荣耀”为主的游戏板块,驱动业绩大涨。市场也给出了高估值,当时的市盈率超过60倍。投资者都说大象也能起舞,说明当时投资者对腾讯有很多正面预期。

但随着游戏板块快速增长暂告一段落后,营收增速也在2018年开始下跌。告别高增速,自然就要杀估值。无奈,屋漏偏逢连夜雨,监管层又推出了限制游戏版号的政策,这个政策加重了投资者对腾讯的负面预期。加上腾讯不断下降的营收增速,印证了负面预期,股价持续下跌。

不仅如此,2018年抖音大火,全民刷抖音,不少投资者认为抖音还伤害到了腾讯社交的基本盘。

这时候投资者对腾讯的印象也从“大象能起舞”变成了“腾讯没有梦想”。

后来从2019年一季度开始,营收数据开始改善,逐渐扭转之前的负面预期。不过这种转变也不是一蹴而就的。腾讯的股价在300~400港元之间盘整了一年,期间伴随着投资者的预期转变。当然,也有这期间港股市场整体低迷的因素。

今年一季度疫情的隔离期,又促进了游戏业务,作为国内游戏霸主的腾讯优先受益。加上腾讯的云业务和金融科技业务持续增长,让投资者重新回想起,腾讯不仅仅是一家游戏公司。

再看看腾讯的投资版图,遍布我们生活的方方面面。如此庞大的集团,怎么会因为一个游戏业务而倒下呢?再说游戏业务也会改善。因此,正面预期逐渐盖过负面预期,腾讯重拾涨势。

腾讯还是那个腾讯,不过因为投资者预期的变化,而且导致股价股价大幅波动。这是在研究基本面时,不能忽视的重点。

现在已经是正面预期主导的上涨行情,其中一个正面预期就是一季度产生了大量的递延收入,腾讯2020年一季度流动负债中的递延收入837亿,同比增加69.2%,环比增加37.4%。

流动负债中的递延收入说明在今年内会完成后续服务,而体现在利润表的营收中。换句话说,仅仅是一季度的递延收入,也够腾讯一年提高不少营收增速了。

想必,很快又有人要说,大象也能起舞。

精彩评论