文 | 启蒙财经

从1999年到2020年,中国在线旅游行业,至今已二十余载。作为这个行业的开创者,携程一路摸索前行,旅程可谓险象环生,携程老将孙茂华曾形象地将其总结为“春夏秋冬”四个阶段:

从1999年创立到2003年上市是春天,2003年到2008年是夏天,那时候没什么对手,2008年到2011年是安逸的收割期,不仅开始赚钱,利润率也很高,2011年到2013年则开始进入冬天。

2013年,在外留学的梁建章重新回归,接管处于被围剿中的携程,在大规模的改革放权之下,携程重掌主动权,并先后收编同程、艺龙、去哪儿几大劲敌,携程一家独大的OTA江湖地位由此奠定。

在携程成年之际,梁建章再次退居幕后并交棒现任CEO孙洁,这一动作也被外界解读为携程的成长危机已经解除。而在去年20周年庆典上,携程四君子更罕见聚首,言辞中再出发意味颇浓。

这艘原计划驶向下一个春天的大船,上一秒刚踏上新的20年征程,下一秒便在这场病毒的冲击下迅速入冬,而历史上两次退居幕后的灵魂人物梁建章也再次站到台前,在直播间为携程摇旗呐喊。

但实际早在2003年,初生的携程便感受过冬天的滋味。

01

春寒料峭

创立于1999年的携程,最早通过电子商务和呼叫中心结合的方式,解决国内机票和酒店的基本预定需求,以销售机票和酒店等标准品为主营业务,是这一行业最先入场的玩家。

在OTA兴起之前,线下旅行社大规模发展已有十余年,但总体上仍处于地方割据的混乱状态,不同渠道之间的价格存在很大弹性,携程的出现某种程度上打破了这种信息不对称的局面。

但携程在市场上地位的真正确立,主要是得益于两次关键的行业并购。

2000年,携程以酒店预定为切入点,并购了北京现代运通订房中心,后者是国内彼时最大的电话订房中心,携程由此一跃成为全国最大的酒店分销商,其酒店业务收入比重也在隔年升至九成以上。

2002年, 瞄准正快速崛起的机票业务,携程再次收购了北京最大的散客票务中心——海岸航空代理公司,并建立了全国统一的机票预订服务中心,同年,其机票业务收入翻番达到1160万元。

当然,这背后少不了资本的助推作用。

自1999年梁建章、沈南鹏、范敏、季琦四人联合出资创立携程以来,其直到2002年才实现盈利造血。在此期间,携程先后获得IDG、软银、凯雷领投的3轮融资支持,累计金额超过1600万美元。

在资本的扶持下,携程借助两次并购,业务触角迅速扩展至全国20多个主要城市,营收规模则已突破1亿元,2003年的携程已经处于IPO通道中。

但在迎来纳斯达克明媚的资本之春前,SARS的爆发却如同一场突如其来的暴风雪。

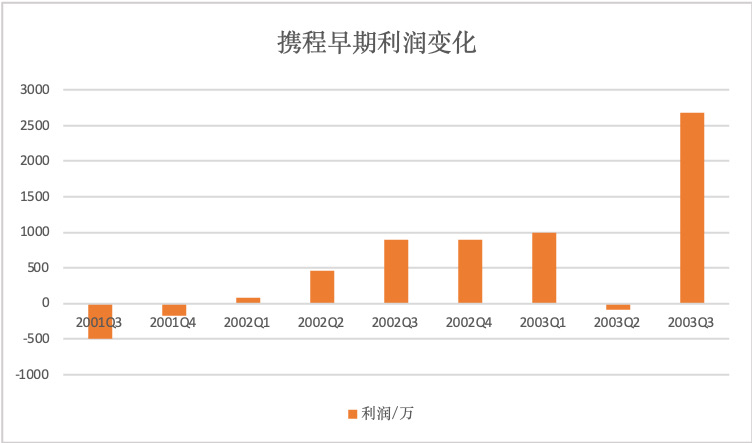

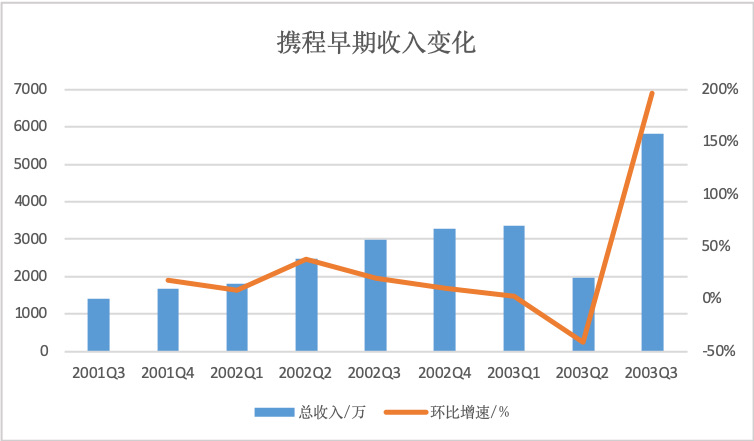

携程的两大支柱业务均深受其累。其酒店间夜数量在2003年Q2环比锐减42%,机票订购量则环比下降33%,导致其总营收在当季环比下降42%,而连续5个季度赢利的携程也再次陷入亏损。

面对旅游寒冬,携程第一反应也是缩减成本,但其扩张节奏早在年初已经布下,尤其是遍及全国的线下服务网络,IPO前大规模收缩并不现实,更重要的是,梁建章预判这样的冬天很快就会过去。

幸运的是SARS危机很快便被解除,而走出冲击的携程也迎来了双重利好。首先是业务在当年Q3强势反弹,总营收环比增长196%至5800万,老虎基金的1000万美元融资则从资本市场送来暖意。

显然,孙茂华口中携程的春天到了。

2003年岁末,手握700万注册用户的携程,以18美元的发行价成功闯进纳斯达克。而开盘首日其股价更涨超88.6%,刷新了纳斯达克自互联网泡沫破灭3年来IPO单日增长记录。

02

海水与火焰

在携程的商业模式下,其从上游大规模签约供应商,向终端用户提供服务并从中提取代理费,类似于分销商的角色。而机票、酒店这类标准化的产品有助于快速做大规模并从上游获得议价权。

但问题在于,标准化的产品背后往往利润空间有限。携程创始人梁建章曾在接受媒体采访时,透露过这样的一组数据:携程酒店业务的利润在10%左右,而机票的利润空间则仅在3%左右。

向非标程度较高的旅行产品扩展来增厚利润,是梁建章在上市前就已为携程谋划好的发展路径。2004年,携程与上海翠明国际旅行社达成战略合作,正式向第三块试验田进发。

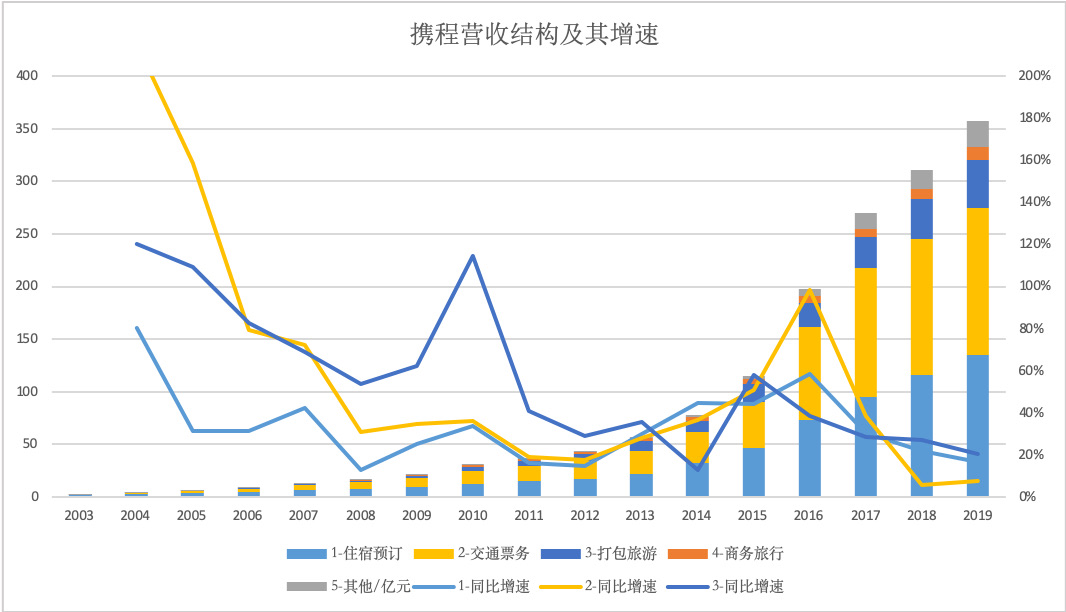

2006年,携程的休闲度假出发地扩大至11个城市,并且已经开始试水商旅业务。与此同时,其核心业务酒店和机票板块也正如日中天,尤其是机票业务收入连续几年以三位数的增速狂飙突进。

凭借千万级的用户规模,携程稳坐行业霸主地位,创始团队纷纷淡出,而意气风发的梁建章则在此时口出狂言,称携程在行业里拿望远镜也看不到竞争对手,随后更退出战斗一线,前往美国进修。

俗话说人无远虑必有近忧,在互联网的多维竞争中,真正致命的威胁往往也并不在视野内。

对应到OTA行业中,如果说同年成立又先后脚上市的艺龙还是携程眼皮底下的竞争势力,那么2005年后才陆续诞生的去哪儿、途牛、同程等新势力彼时则远在主流视野之外。

形势很快就急转直下,首先感受到凉意的是携程的主营业务增速。

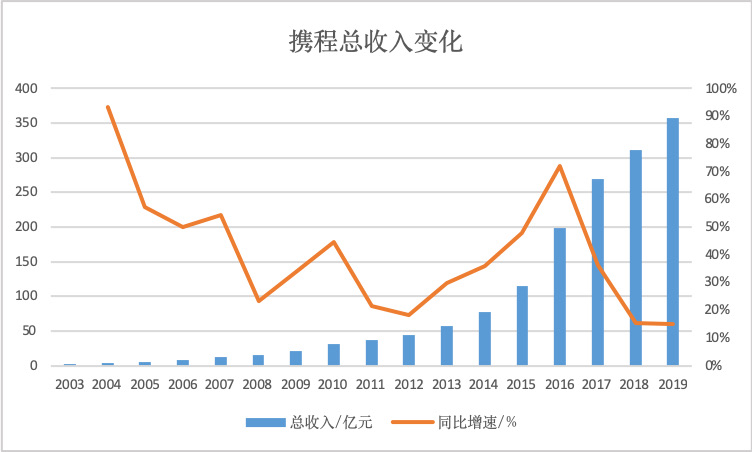

2008年,携程的三大主要业务增速断崖式下滑,导致成立9年以来收入增速从未低于50%的携程首次录得23.4%的增长业绩。

这背后是老对手艺龙采用薄利分销策略的强势反超。2007~2010年期间,艺龙的订单增速连续7个季度领先于携程,其股价从7美元一路飙涨至14美元,而携程的股价则从30美元掉到了10美元。

“小个子”去哪儿的快速崛起则超出了携程的想象。其从垂直搜索比价领域杀出,迅速笼络了大量中小代理,以低价取胜。携程现任CEO孙洁曾如此形容与去哪儿的竞争:中年人与小伙子的PK。

2010年10月,其用户规模达2277万,几乎是携程的两倍。而早在2009年,根据艾瑞的统计数据,去哪儿以33.7%的份额在机票业务上遥遥领先,其酒店业务增速也屡屡领先携程。

腹背受敌的态势之下,市场舆论也寒气逼人,随着BATJ等陆续下场,外界盛传携程龙头地位不保。

03

以战止战

这种激烈的竞争态势也并非毫无征兆。

由于携程的平台效应并未成型,其在上下游均缺乏定价权,随着竞争升温,成本被推高但售价却受到抑制,体现在财务上是其毛利率持续下滑,2008年更首次跌至80%以下,而遭到分析师质疑。

面对市场的剧烈变化,携程的第一选择却是保利润。

这一点可以从携程的费用支出上得到一定印证,自2008年业务增速遇挫以后,其开始压缩营销支出,2010年其总体费率降至39%,而营销费率则降至14.8%,甚至远低于上市前的状态。

其主要精力也放在了利润更丰厚的新业务上。2010年,携程通过收购香港永安旅游,迅速扩大旗下休闲旅游板块的业务比重至12%。其全年净利润则首次超过10亿元,净利率高达34.2%。

在主营的酒店机票业务领域,其试图通过投资来巩固话语权。自2008年开始,携程陆续增持如家酒店,并入股首旅建国酒店管理集团、汉庭酒店、久久票务网等,但这样保守的姿态显然不够。

2011年的数据则给了携程重重的一击。在竞争对手的补贴蚕食之下,其市场份额锐减10.5%。作为第二大收入支柱的机票业务增速史无前例地下降至19%,而股价则在这一年缩水了42%。

反观艺龙、去哪儿不仅已分别站队腾讯和百度,更重要的是,二者均已转身向移动端进发。

正在经历至暗时刻的携程,让远在海外的梁建章按耐不住了,其宣称:携程错过了PC互联网时代,但在移动互联网时代,携程决不能再缺席。

而以战止战则是其开出的药方。

2012年,携程一改保守做派,狂砸10亿营销费用,与对手贴面厮杀。而在移动端布局上,携程也开始招兵买马,试图从线下的被动呼叫模式向线上的主动获客转移,研发支出全年则暴涨51.6%。

隔年,梁建章正式回归携程,并掀起了一场大规模的变革。对内,其将各业务线拆分为独立事业部,以激活创新。对外,利用资本作为抓手,携程通过投资并购向一站式服务平台转型。

公开数据显示,在梁建章回归后的3年内,携程至少进行了16笔大规模的投资并购活动。在且战且和的策略中,携程先后收编了同程、艺龙,并间接搭上了二者背后的资方腾讯。

去哪儿是一块硬骨头,但这一次,携程真的豁出去了。2014年,在疯狂的烧钱攻势之下,携程上市11年来首次逼近亏损边缘,但丝毫没有退缩的意味。

最终去哪儿背后的资方百度妥协了。

2015年10月,携程与百度以换股的形式获得了去哪儿45%的股份,取得了去哪儿的控制权,二者最终于2016年正式并表。

随着这场纷争落幕,OTA市场的大半江山最终归于携程,而这个漫长的冬天也总算过去了。

04

第三次创业

结束了长达4年的价格战,携程再次进入了收割季。

随着携程市场份额的扩大,其在上下游的议价能力得到提升,整体毛利率也迅速回升。在并表去哪儿后的第二年,携程的毛利率就回升82.5%,如今维持在80%左右,而净利率则在20%左右。

但早期的高增长却难再续,这里头主要有几个方面的原因。

在OTA多年价格战的教育之下,携程在上下游的渗透率均已不低。以酒店业务为例,根据艾瑞的数据,2019年中国在线住宿预订市场,携程系的交易份额已高达63.8%,向上空间已经很有限。

而自从与去哪儿合并之后,携程的票务比重显著提升,一跃成为最大的收入来源。但自2016年以来,国内各大航空公司纷纷执行提直降代的政策要求,短期内增长天花板难以打开。

此外,由于OTA行业准入门槛较低,竞争也从未真正落幕。除了马蜂窝等新型内容转化平台,飞猪与美团分别在机票和酒店领域与携程正面竞争,特别是美团,近年来在中低端市场势如破竹。

携程虽说也在下沉,但相较而言,其对于出海的兴趣更大。

尤其在遭遇航空代理政策紧箍咒以后,携程开始加速推进海外布局。其出海的业务逻辑与蚂蚁金服类似,简单说就是跟着华人的脚步走。

2016年,携程通过4笔海外投资,完成了在东南亚、北美和欧洲的布点。其中就包括耗资14亿英镑收购的英国航空搜索网站——天巡,到2018年初,后者所占携程收入比重已经高达10%。

在东南亚,携程以1.8亿美元战略入股印度最大的OTA公司MakeMyTrip,随后于2017年和2019年两度增持而获得MakeMyTrip控股权,并随之在新加坡设立了东南亚区域总部。

通过控股北美的两家地接社纵横旅游和海鸥假期,携程在北美落下第一子,此后其于2017年并购美国旅游社交平台Trip.com,2019年再与TripAdvisor联手成立合资公司,补充内容短板。

正是在这被称为携程第三次创业的出海业务框架初步成型的基础上,梁建章再度后退,并交棒给现任CEO孙洁。但携程不再轻狂,因为孙洁在接棒后第一时间对外宣称,梁建章这次不会隐退。

2019年Q2携程正式披露全球化的成绩单,其国际业务收入占比已超过35%。而在携程20周年的庆典上,梁建章正式对外发布G2战略,品牌化+全球化,其全球化的野心也正式浮出水面:

三年成为亚洲最大的国际旅游企业,五年成为全球最大的国际旅游企业。

但刚刚启程,便遭遇疫情暴击,在最新发布的一季度财报中,携程的总收入同比下滑42%,其中酒店业务堪称重创,同比下挫61.7%,仅退改订单损失就高达12亿,而单季亏损更高达53.5亿。

这个冬天来得毫无防备,但是相比2003年,携程也显得更加沉稳。

除了高达682亿的现金储备,灵魂人物梁建章也迅速回归一线,随着其在全国各地的直播引流,携程已经在着手创收自救,只不过这一次,业务的重心又再次转回到国内。

-THE END-

-文章不构成投资建议 转载请注明出处。

精彩评论