海吉亚医疗(06078.HK)$海吉亚医疗(06078)$

股票名称(代码):海吉亚医疗(06078.HK)

保荐人:摩根士丹利&海通国际

基本面

海吉亚医疗是一家专注于医疗机构投资建设和管理、医疗设备研发制造的

高科技医疗集团。在管理着110亿美元的美国医疗投资基金NEA的大力支

持下,HYGEIA致力于投资、建设、经营管理连锁医院集团,尤其是脑科、骨科、肿瘤专科为特色的高端综合医院的建设和发展。HYGEIA是一家中

美合资专业化的医疗投资集团,有国外先进设备、专家技术及资本的支持,承担着医疗机构建设、投资管理、大型先进医疗设备的研发、制造、服务

等相关功能。

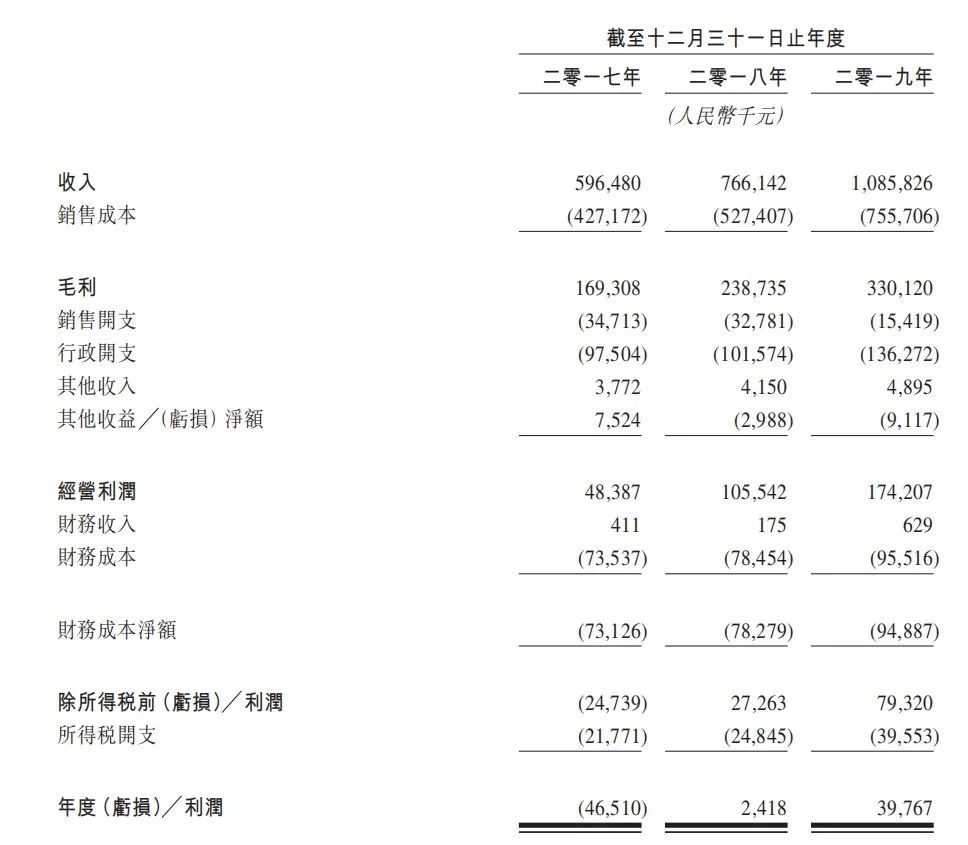

截至2017年、2018年及2019年12月31日止年度,旗下医院就诊人次总数分

别为691,400人、760,776人及946,637人,而同期合作伙伴的放疗中心使

用专利立体定向放疗设备接受放疗治疗的就诊人次总数分别为57,613人、58,056人及59,207人。收入由2017年的人民币596 .5百万元增加至2019年

的人民币1,085 .8百万元,複合年增长率为34 .9%。经调整淨利润(一种非

国际财务报告准则计量)由2017年的人民币48 .5百万元增加至2019年的人

民币171 .5百万元,複合年增长率为88 .0%。鉴于公司战略性地专注于肿

瘤科,肿瘤科相关服务的收入分别佔截至2017年、2018年及2019年12月31

日止年度总收入的43 .7%、43 .8%及46 .1%。肿瘤科相关服务的收入由

2017年的人民币260 .7百万元增加至2019年的人民币500 .9百万元,複合

年增长率为38 .6%,增长大幅超过中国整体肿瘤医院市场及民营肿瘤医院市

场的增长。

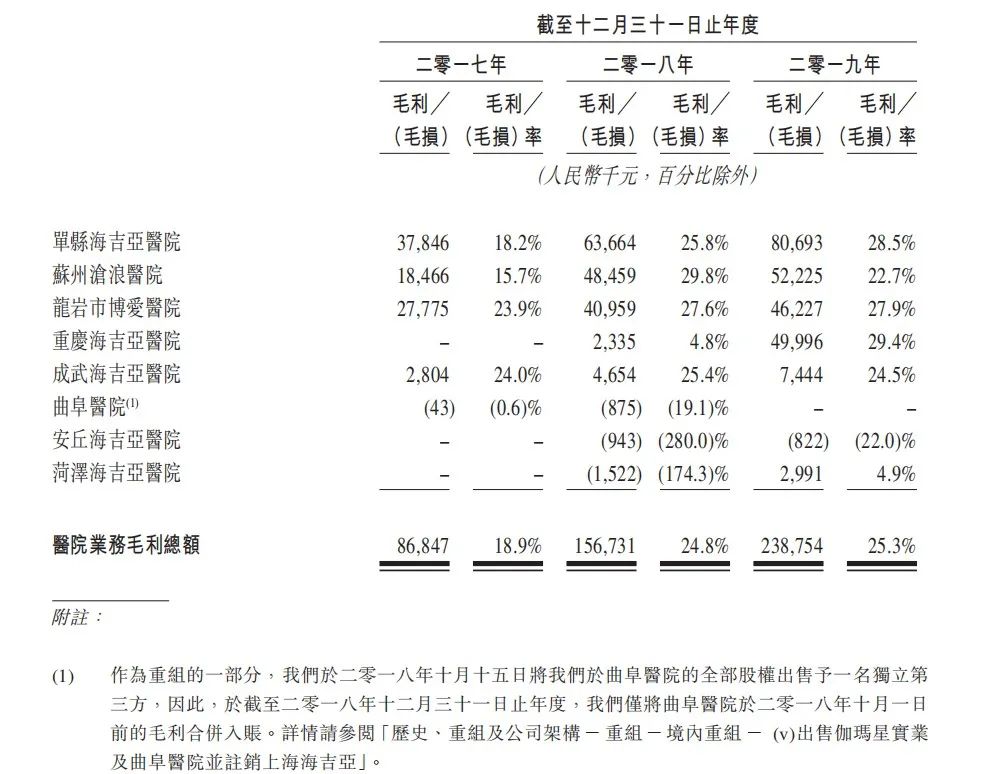

重庆海吉亚医院的毛利率由2018年的4 .8%显著上升至2019年的29 .4%,安丘海吉亚医院的毛损率由2018年的280 .0%显著下降至2019年的22 .0%,而菏泽海吉亚医院于2019年录得4 .9%的毛利率,2018年则录得毛损率174 .3%,主要由于该三家医院分别于2018年4月、2018年7月及2018年12月开始营运。新医院的收入通常较低,营运成本较高,因此在营运初期可能录得毛损率或相对较低的毛利率。

基石投资者:

(1)高瓴——0.5亿美元

亚洲地区资产管理规模最大的投资基金之一。受托管理的资金主要来自于目光长远的全球性机构投资人,包括大学捐赠基金、养老基金、主权财富基金及家族基金等。

(2)OrbiMed Funds——0.2亿美元

(3)Tiger Pacific Master Fund LP——0.16亿美元

(4)南方基金管理股份有限公司——0.15亿美元

(5)Lake Bleu Prime Healthcare Master Fund Limited——0.12亿美元

(6)Sage Partners Master Fund——0.10亿美元

(7)Hudson Bay Master Fund Ltd——0.10亿美元

(8)Golden Valley Global Limited——0.05亿美元

(9)Foresight Orient Global Superior Choice SPC——0.05亿美元

保荐人历史业绩

主要的亮点是看摩根士丹利这个保荐人的

同行业新股上市表现

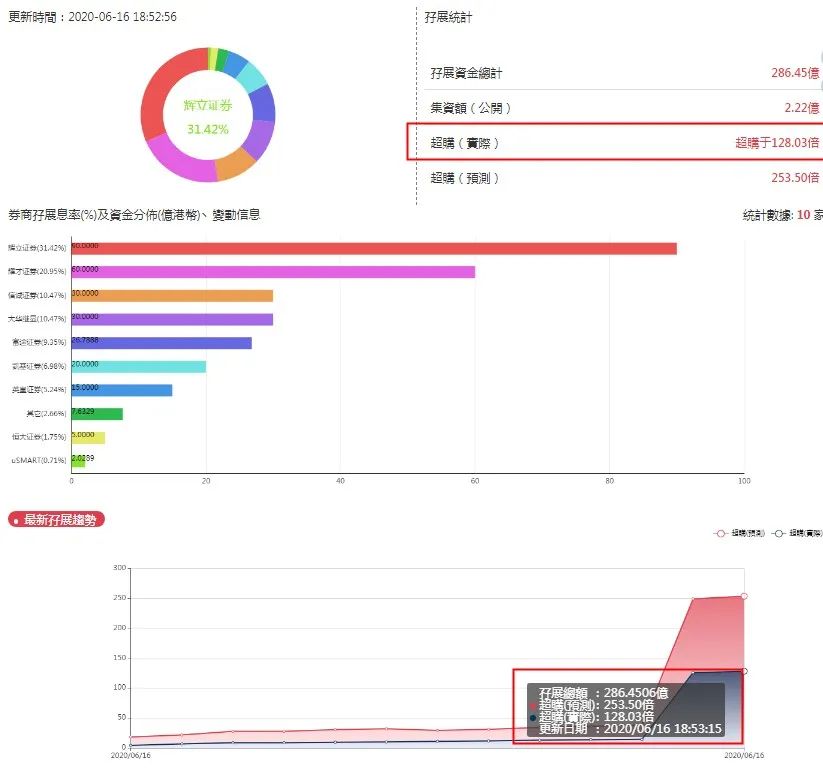

首日孖展数据

申购数据

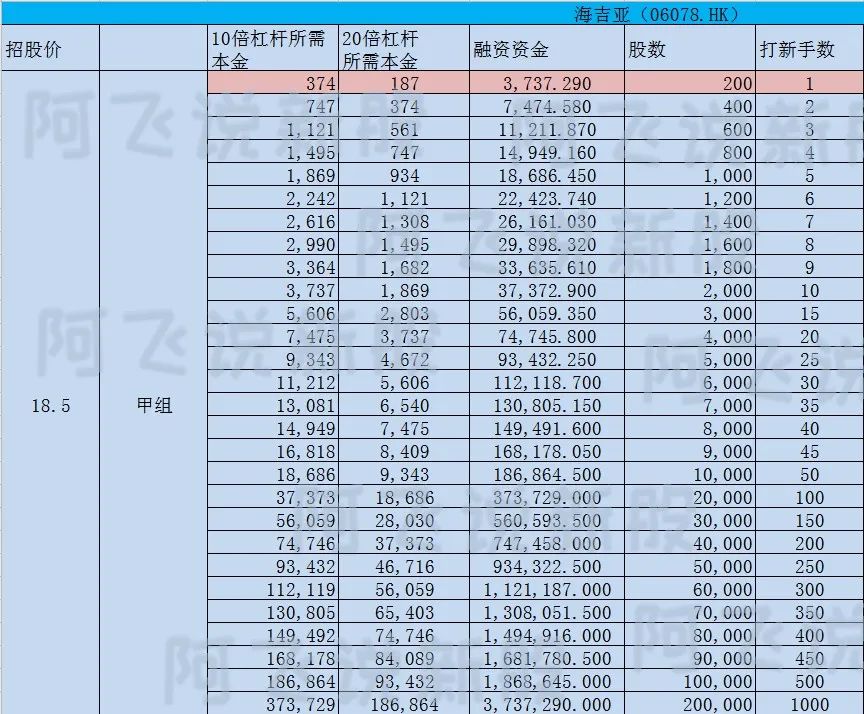

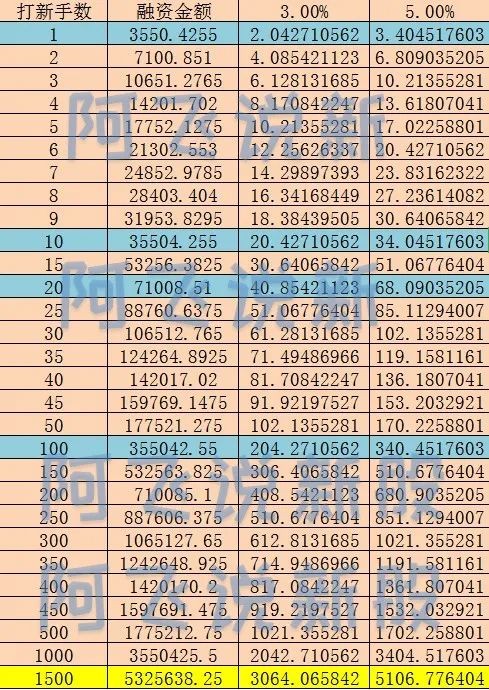

按上限定价计算,券商融资利率3%-5%区间,甲组和乙头打新融资费用在下图中参考。

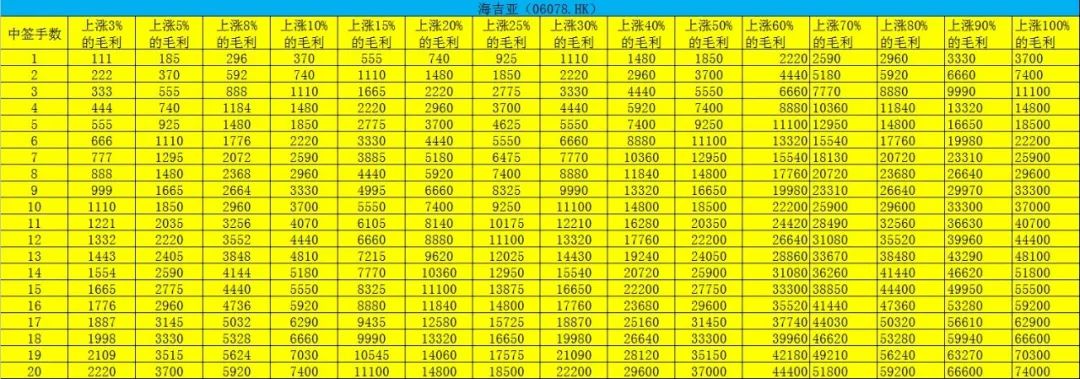

除了现金一手打新,多户融资请参考个人账户资金做足打新准备,附上涨幅毛利数值参考。

中签率预估

网易37万人申购,超购360.53倍回拨12%,公开发售2058万股,中签率8%;

沛嘉28万人申购,超购1184.41倍回拨50%,公开发售7625.6万股,中签

率8%;

个人资金账户不同,请合理分配打新,数据基于预估,实际以个股配售

结果为准,以上数据仅作为打新参考,小散切莫以将打新当做DU新,以免

得不偿失。

优先级:康基医疗>海吉亚

喜欢

精彩评论