招股信息

股票名称:海普瑞药业$海普瑞(09989)$

招股日期:6月24日-6月30日招股

发行股份:发行2.2亿股,其中90%为配售,10%为公开发售。

回拨规则:100倍以上回拨50%

招股价:18.40-20.60港币

每手股数:500股

发行市值:269.98亿—302.26亿

入场费:10403.8港币

上市日期:2020年7月8日

保荐人:摩根士丹利,高盛

绿鞋:有

基石:有

新股简介

海普瑞是领先的中国制药公司,在全球拥有制药领域,创新生物科技领域及CDMO领域的业务。与2010年首次在A股创业板上市,成为当时有史以来的创业板第一高价股(148元上市)。截止6.23号收盘,公司股价24.66元,市值308亿元。弗若斯特沙利文资料显示,按2018年全球收益计,海普瑞是最大的中游产品肝素API供应商,占据40.7%的全球市场份额,大于第二及第三大市场参与者的总和。下游产品上,按2018年全球销售额计,海普瑞是中国最大及全球第四大依诺肝素钠注射液生产商及销售商,占据5.4%的全球市场份额。同时公司是中国依诺肝素注射液市场第二大供应商,占据11.3%的市场份额,仅次于原研药公司。

新股分析

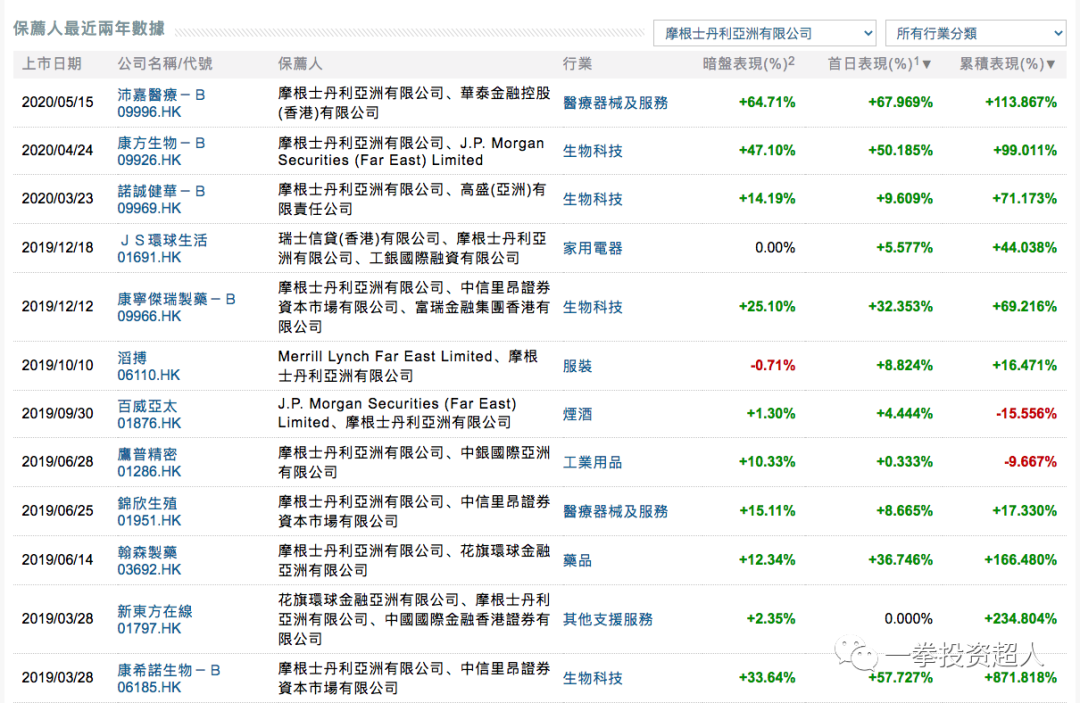

3.1 保荐人分析

近一年摩根士丹利作为保荐人上市的公司很多。近几个月来看,非常火爆的诺诚、康方和沛嘉的保荐人都有摩根士丹利。所有的上市全部首日表现为正,最高涨幅是近期的沛嘉67%。

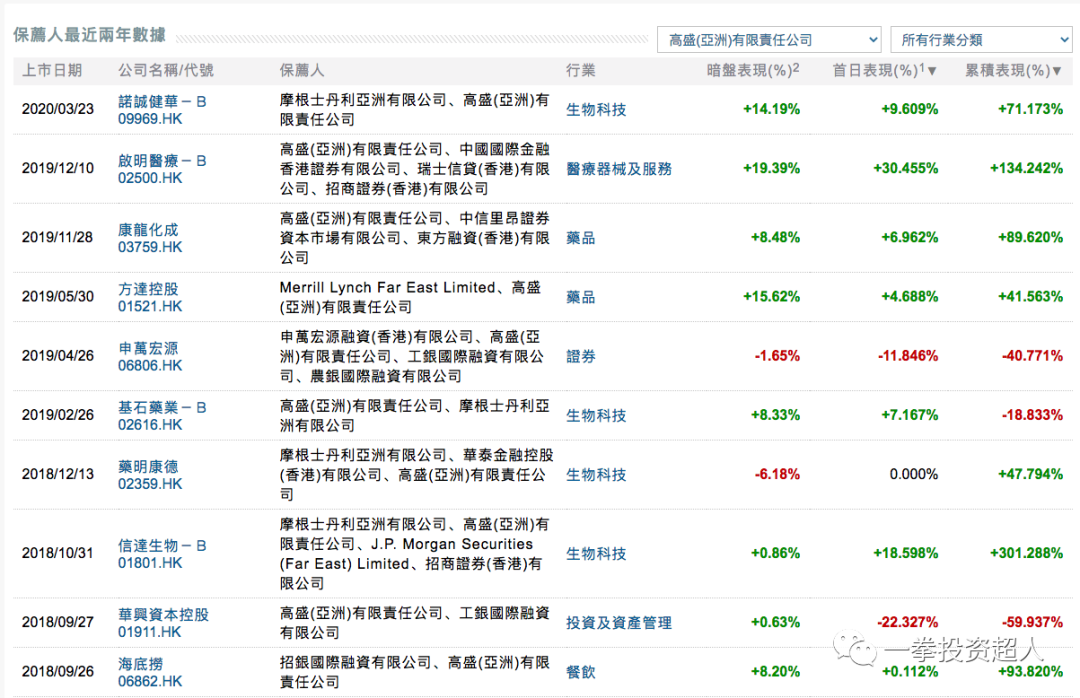

高盛也是非常强力的保荐人。但其保荐机构较少,近一年四家全部上涨10%左右。启明医疗和诺诚项目也是收益非常高。保荐人与摩根不相上下,外资投行的佼佼者。两家同时保荐,也给了投资者一定的信心。

3.2 同行业新股分析

生物科技板块可以看到今年很火的两只股诺诚健华和康方生物。由于疫情缘故,生物医药逐渐走强,且保持强势。去年中国抗体虽跌了很多,但今年也涨了回来。该板块的公司这个时间上市有着得天独厚的优势。且大部分股可以持有一段时间并不是开盘则出手。

3.3 财务分析

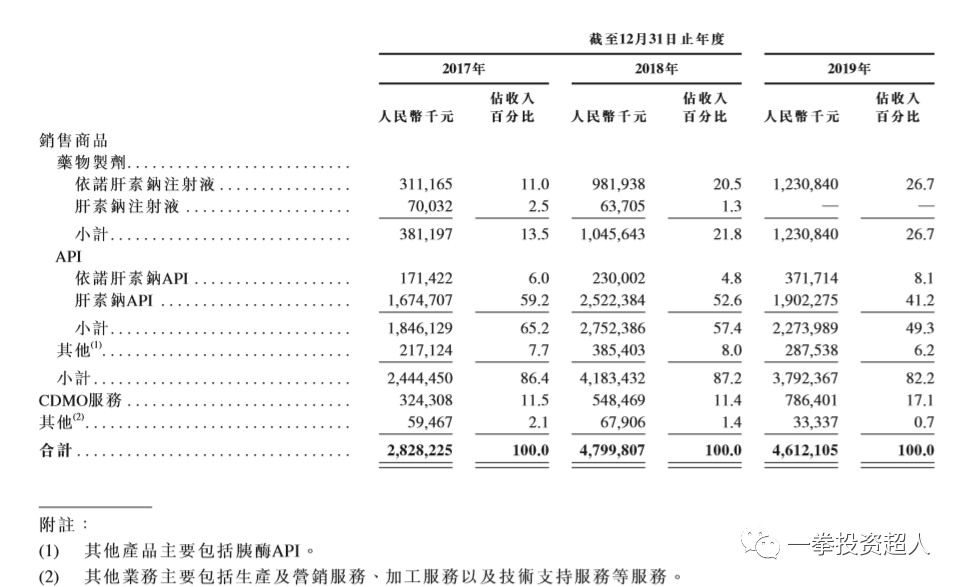

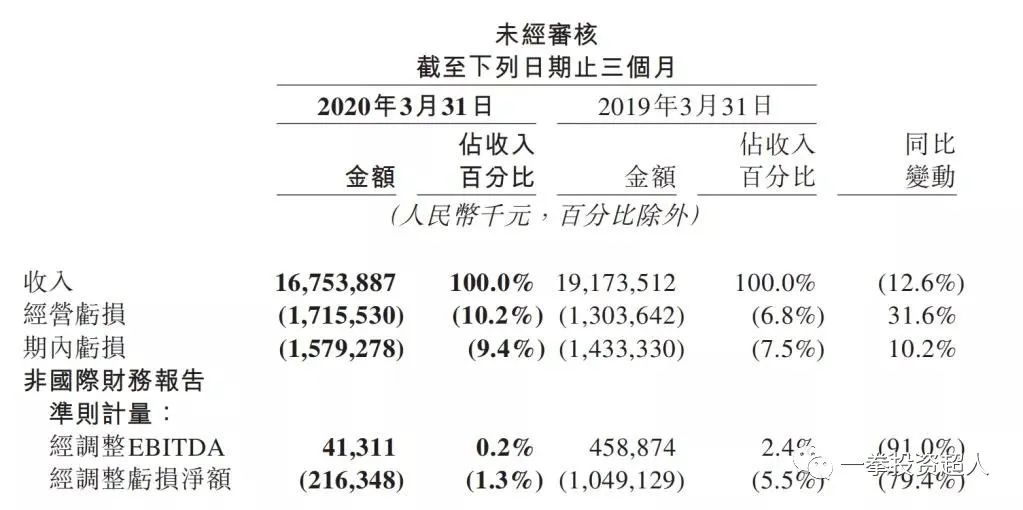

2019 年,公司依诺肝素钠制剂销量达到 5814 万支、同比+49.85%,收入实现 7.21 亿元、同比+33.03%.

API产品的销售收入由2018年的2,752.4百万元(人民币,下同)减至2019年的2,274.0百万元,该减少主要归因于2018年底爆发猪瘟导致肝素粗品供应减少、对API产品的外向交货数量的控制及利用生产的API在国内生产更多依诺肝素钠注射液。

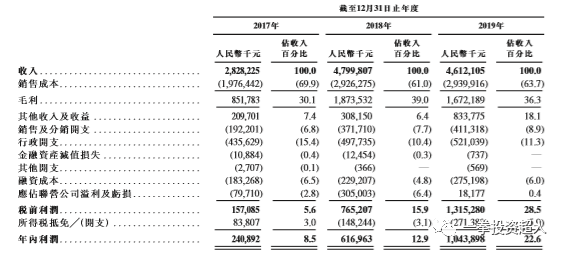

从利润上看2017年2.4亿人民币增加156.1%至2018年6.17亿人民币,并进一步增加69.2%至2019年10.44亿人民币。主要是由于药物制造的毛利增长。财务数据非常健康。

3.4 基石投资分析

五家基石投资总认购19.9%的份额。这个数据不能说多,且五家的名气也是中等。因此基石投资上打分中等偏下。不能看出该票的热度。

秃头点评

很多人认为海普瑞的A和H股有溢价说明有套利空间。或许是参照了阿里,网易美股回归港股的经验。但是港美股的溢价确实可以被填平到很低。而AH同时上市的股票已经非常多,存在了很多年的溢价差,但几乎没有填平。每只票的溢价差别参差不齐,从只有0.03%的溢价到有77%以上的溢价。因此,简单来看溢价能给本次打新带来多少收益是完全不合适的。这是我国股市特有的现象,不同于美股。在这里就不多说了。

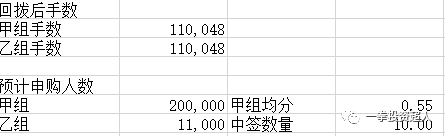

预计本次20万人申购。由于30日截止,康基和海吉亚的资金释放出来,因此中签率并不会想象中的高。在资金释放出来前,申购倍数会很低,因为投资者已经没有了子弹。但释放后,会有一波小高潮。预计中签率20%左右。

申购策略还是会选择申购,如果资金释放进乙组,不需要太高的杠杆。医药板块最近状态也有了一定的分化,该股不是医药行业的领军人,个人不会长期持有。参考开拓

风险因素

1,产品过于单一,政策影响敏感度极大

2,产品还未达到必要的质量标准且受制于上下游的价格波动

近期关注股票:康方生物$康方生物-B(09926)$ ,复星医药$复星医药(600196)$ ,宏力医疗$${{a3f37fdea41642169760d50d9571777f}} ,阿里巴巴$阿里巴巴-SW(09988)$

声明:以上分析仅供参考,不构成任何投资建议。

精彩评论