声明:本人未持有可口可乐仓位。在任何情况下,本文中的信息和意见均不构成对任何个人的投资建议。valueLine参考价格和Morninstar参考价格来自知识星球,价值投资数据库。

概述

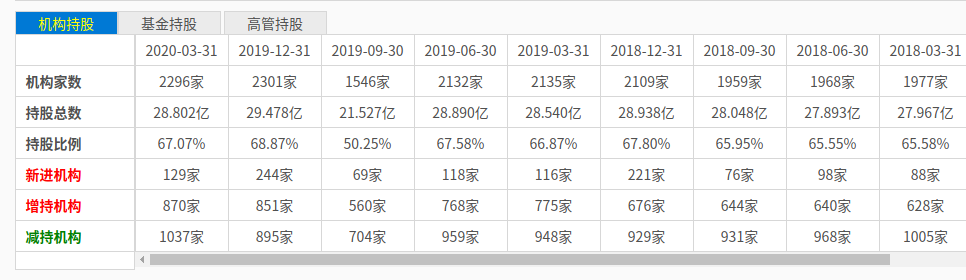

可口可乐是一家在行业中占据极大优势的公司,这对股东来说十分有利。对于大多数美国人,可口可乐零度是他们每日必喝饮料。将包装业务从公司剥离出来是最正确的决定。虽然可口可乐股价被低估,但可口可乐机构持仓份额大,因此低估幅度并不大,安全边际并不大。

简介

可口可乐公司是一家美国跨国公司,主要业务是不含酒精的浓缩饮料、糖浆的制造、零售和营销。该公司生产的可口可乐由药剂师John Stith Pemberton于1886年在乔治亚州的亚特兰大发明,1889年,配方和品牌以2300美元的价格卖给了Asa Griggs Candler,后者于1892年在亚特兰大成立了可口可乐公司。可口可乐公司是世界上最大的塑料使用商,每年生产超过300万吨的塑料包装,其中包括1100亿个塑料瓶。

可口可乐公司总部位于乔治亚州的亚特兰大,但在特拉华州注册成立,从1889年起开始运营特许经销系统,该公司主要生产糖浆浓缩液,然后将其出售给世界各地的独立灌装商。该公司在北美拥有自己的灌装设备。公司股票在纽约证券交易所上市,已被纳入道琼斯工业平均指数、标准普尔500指数和标准普尔100指数。

旗下品牌饮料

近期展望:新冠病毒影响

在近期,可口可乐不可避免的遭受了新冠肺炎疫情的影响,然后相比于其他消费品公司比如包装类消费品公司Campbell's,可口可乐所遭受的负面影响并未像它们那样严重,因此它的估值不像联合利华那样便宜。可口可乐的长期优势是其值得推荐的原因,即使它纸面上的估值高于其他消费必需品公司。

长期看好

1.最重要的是,可口可乐在企业模式上比百事可乐有结构性优势

上世纪80年代,可口可乐将糖浆业务从包装业务中拆分出来,让它在和百事的竞争中胜出。因为糖浆业务生产成本低,包装业务分拆出去后,公司专注于糖浆的生产和分发。整个商业模式就变成了可口可乐公司负责生产糖浆,然后将其运送至全球其他地区的灌装厂,灌装完成之后,再在当地进行销售。相比于糖浆、灌装、分销全产业链生产,集中生产糖浆减少了资金和劳动力需求。并且可口可乐通过在灌装厂商和分销网络中持有股份来获得对灌装厂商和分销商的一些控制权。由于可口可乐垄断了糖浆的生产,使得灌装厂商不得不依附于可口可乐公司。分布世界的灌装厂商、分销商、零售商、公司强大的数据收集分析能力以及广告创意和公司的市场份额形成了一个良性循环,使得可口可乐公司保持了不公平的竞争优势。

2.和百事一起垄断市场以及对可口可乐口味的忠诚度加强了公司的定价权

可口可乐和百事可乐占据了70%的全球市场份额,形成了垄断市场。两者都具有成本、规模和品牌优势,二者的原材料都很便宜:水、糖和一些糖浆。并且各自都培养了忠实的客户群,可口可乐的消费者不会因为价格原因而选择百事可乐,可以看到百事和可口可乐都已经获得了足够的消费群体而实现了规模效益,这样两方都没有必要为了市场份额进行无用的价格战。但相对于百事可乐,可口可乐的市场地位更加强大,在大多数消费者调查中,可口可乐比百事可乐更受欢迎,并且在日本,总是可口可乐提价,百事才跟随提价。

3.比百事可乐成本更低,利润更高

可口可乐领先的销量、产能利用率、高效的原材料采购使得可口可乐公司更具有吸引力。根据饮料研究公司估计,得益于强大的生产率和产能利用率,可口可乐每个制造工厂的产量是百事可乐的三倍,此外可口可乐的甜品和浓缩果汁等原材料单位成本是低于百事可口的,这让可口可乐的毛利率超过60%,远超同行。另外可口可乐公司管理费用更低,这也让公司利润更高。百事可乐的收入是可口可乐的两倍,但是员工人数确实可口可乐的4倍,可以看出可口可乐更注重单位经济性。整体而言,百事从更广泛的产品组合中获得更高的营销协同效应,而可口可乐运营杠杆效应和成本结构优势则远超百事可乐。

4.强大的品牌力

可口可乐是所有全球标志性品牌的代表,旗下子品牌也家喻户晓,包括健怡可乐,零度可乐,芬达,雪碧等。这主要归功于可口可乐公司强大的广告营销,由于包装业务等重资产行业剥离,可口可乐有更多资金用于广告,从而塑造了强大的品牌帝国。根据全球数据公司的数据显示,可口可乐在非酒精类即饮饮料(约占20%)、碳酸软饮料(约占40%)和非碳酸软饮料(约占9%)类别中拥有最高的市场份额。

5.零售渠道优势

可口可乐公司已经确立了零售渠道的战略合作伙伴地位。根据全球数据公司的数据显示,饮料约占北美食品和杂货总销售额的20%以上,可口可乐的产品为零售商带来了客流量,而更接近客户的零售商为可口可乐公司提升整体产品价值提供意见。这让可口可乐在这个大数据、人工智能时代拥有更大的优势。

6.遍布全球的灌装和分销体系

可口可乐的灌装和分销业务遍布全球200多个国家,合作厂商超过100多家,这样全球大多数人都能在当地喝到正宗的可口可乐。此外,其他的饮料品牌比如Monster就和可口可乐合作,通过缴纳一定费用来换取可口可乐的全球分销渠道,这类合作几乎是零成本的,大大的增加了可口可乐的利润。

7.优秀的管理层

可口可乐现任CEO詹姆斯昆西十分优秀,他在2017年接替长期以来公司的忠实干将穆泰康。昆西提出了价格/包装架构项目的想法,并且成功收购了欧洲的冰沙品牌Innocent,拉美的Jugos del Valle。Innocent已经从英国排名第一的冰沙品牌发展成为欧洲领先的果汁品牌,而Del Valle则是可口可乐公司在果汁领域全球领先的主要贡献者。最近昆西又收购了Costa咖啡,成功将可口可乐带入热饮市场。

估值

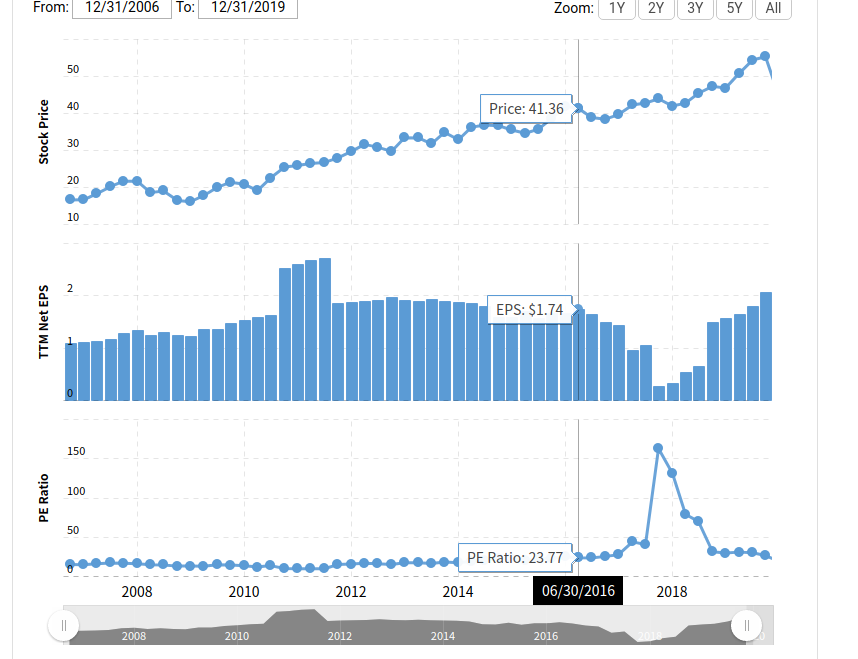

估值方法使用PE法,查看可口可乐过往PE值

大部分时间PE值都在15-25倍,2014年以来,PE值都在25以上,参考软饮行业PE倍数,我们假设PE为25倍。

查看以往EPS

最近两三年可口可乐美股盈利增长迅速,但考虑到可口可乐的体量,该增速不可持续,并且今年遭遇新冠疫情影响,假设增长速度为10%,那么EPS为2.07×1.1=2.3,则可口可乐估值为2.3×25=57.5美元,设置30%的安全边际,则理想买入价为40.25美元,现在市场价格高于理想买入价。

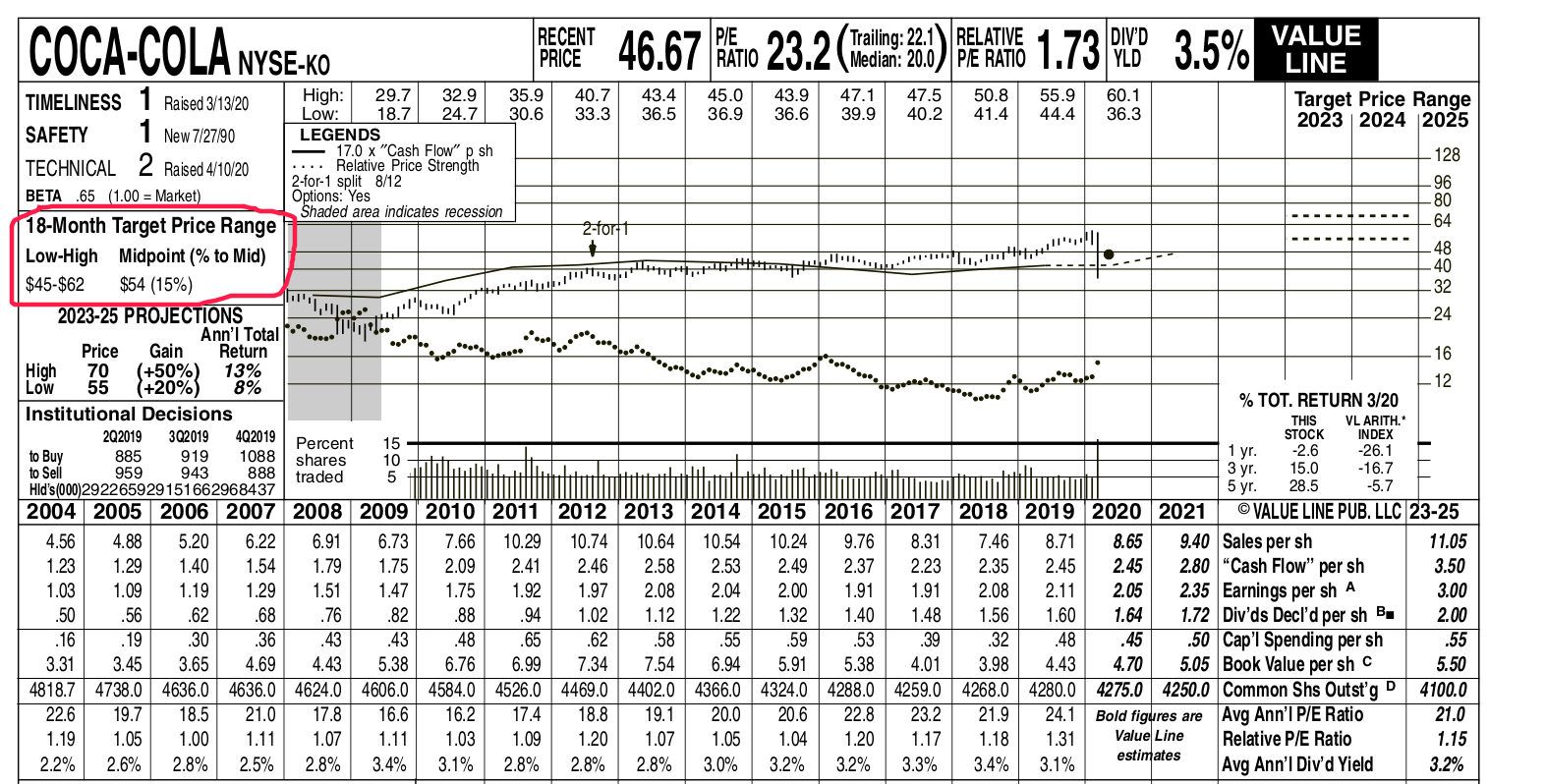

查看valueLine给出的参考价格

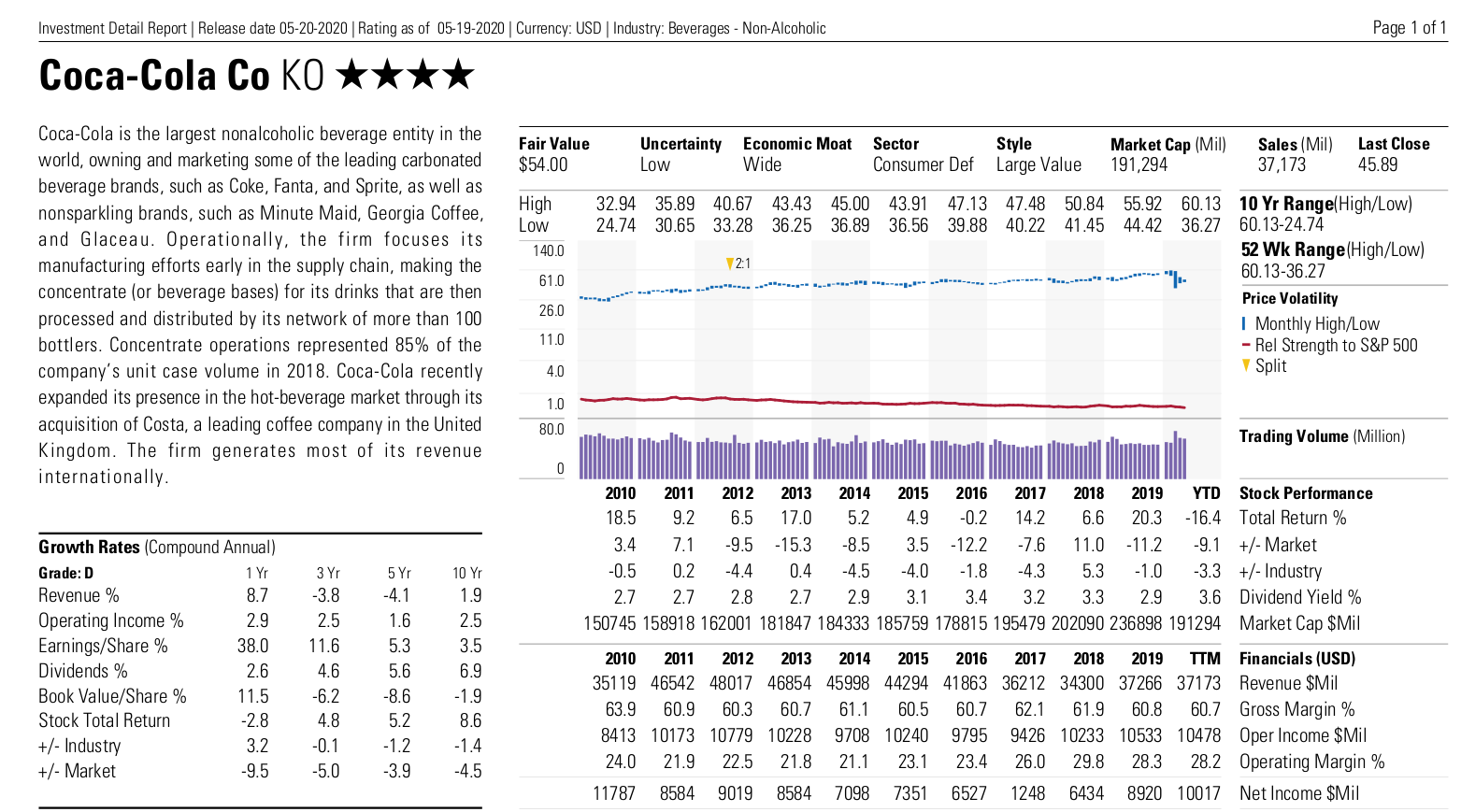

查看morningstar给出的公允价格

morningstar公允价格依然是54美元。

精彩评论