本周,彭博援引二级市场消息人士称,头条母公司字节跳动近期有实际股权交易下的估值已经突破1000亿美元,具体在1050-1100亿美元之间,最高时甚至以1400亿美元产生过交易。以这个估值目前进入国内互联网前四没有悬念,除了A$阿里巴巴(BABA)$ 和T$腾讯控股(00700)$ 之外,还有一个没上市的蚂蚁金服,后边才是美团点评、京东、拼多多$拼多多(PDD)$ 、网易等。但千亿美元估值还不能挤入全球科技公司市值前十,大概在12-15位。

这里以上半年公开报道的财务数据做参考,简单对比一下字节跳动与上市公司Facebook、Snapchat、Twitter的价值乘数。由于不清楚它的具体利润,暂且不用P/E、EV/EBITDA这类方法。

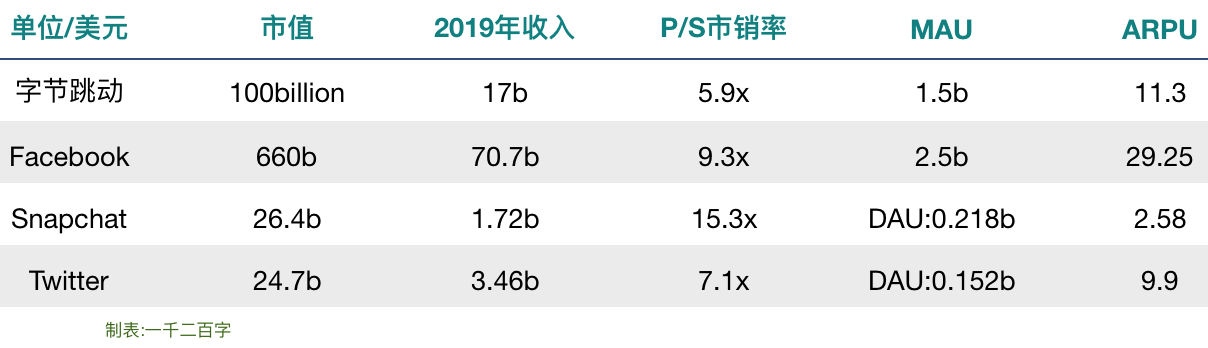

如果说如公开报道中所言字节跳动2019年广告收入是1200亿元,粗略除以7折合成美国为 170亿美元,按1000亿美元估值计算,price to sales即P/S是5.9x,如果全矩阵产品的MAU是15亿,则单用户收入ARPU是11.3亿美元,单用户贡献估值约67美元。

来看一下同样以广告为盈利模式的社交媒体Facebook(数据来源10-K文件,下同)。市值6600亿美元,2019年收入707亿美元,MAU是25亿,主要是Facebook和Messenger的用户,没有统计Instagram和WhatsApp。2019全年全球范围平均ARPU是29.3美元,其中北美地区139.4美元,欧洲44.1美元,亚太12.6美元,北美是亚太的11倍。此外,单用户贡献市值264美元。P/S是9.3x。

字节跳动ARPU11.3美元是根据全矩阵产品计算的,如果剔除抖音海外版TikToK,ARPU理论上会更高,应该已超过Facebook在亚太地区的ARPU。国内多家数据机构的统计显示,字节跳动的国内在线广告份额已经排名第二,仅次于阿里巴巴。但如果只比较各地的本土市场,北美的消费力与在线广告规模还是具有明显优势的,体现在与Facebook北美ARPU上的差距。

字节跳动大半年来陆续从全球大牌科技公司挖了不少高管,以最近迪士尼流媒体业务掌门人Kevin Mayer的加盟而推向高潮。TikTok已经较长时间在美区AppStore免费App排行榜中霸榜前三,只有像ZOOM这种因疫情因素下载量激增的App暂时超越了TikTok。但随着进入国家的增多,TikTok没少因为当地合规问题受到指责。Kevin Mayer除了解决合规问题,更主要应该是加速TikTok的商业化步伐,让巨大流量进一步变现。

下面再结合Snapchat与Twitter两个同级别的社交媒体公司做对比,由于财报披露口径不同,比较难统一,这里仅以表格形式做简单参考。

单从市销率P/S的角度看,字节跳动以170亿美元的收入应该还能撬动比1000亿美元更高的估值水平,而目前差距在于核心市场单用户广告价值上。广告受经济周期因素影响较大,字节跳动从2018年开始集中横向扩张,进入游戏、教育、IM即时通讯、搜索、toB端SaaS等,应该也是在寻求广告单一盈利模式上的突破,期望单个用户价值更高。

字节跳动短时间内取得现在的优异成绩,成为出海App中现象级对象,可能主要是在以下方面做的很好:

1.产品力。无论是内容消费还是生产,头条系产品都给人简单直接的体验,精准分发是保证简单直接的工具,穿透力强,就像宜家的组装说明书用图画表达,会搭乐高的小朋友都会组装家具。所以,简单直接也是TikTok绕开语言障碍,集中于最简单的人性表达,风靡海外市场的原因。相比,一些越做越臃肿的App可能只是产品经理想让用户在它上面多停留、多做事的一厢情愿。

2.矩阵式孵化和管理能力。基于上述产品理念,字节跳动旗下孵化的App基本是独立于母体今日头条外的运营,具备独立获取大流量的能力,不是单纯的谁为谁引流、厚此薄彼的发展思路。

3.本地化。基于2,在管理上的分权做的也比较大胆,比如肯将TikTok的一把手职位交给本土人,虽然TikTok和抖音理论上存在“打通”的可能,但不会这样做,分区的做法也是为保障内容与流量的本地化。从张一鸣最近的职位变动与员工信看,他已经在思考社会价值、全球公司的管理模式、全民教育等非具体业务层面的问题。

但随着横向进入更多领域,字节跳动也会“树敌”更多,有些领域并非“唯流量论”。而且作为多边平台模式,其精髓是如何在规则下更好地调动生产者积极性,以强化这种网络效应,带动用户滚**。也就是UGC的变现问题,尤其是头部以下的中腰部生产者。像YouTube的广告分成、Instagram的广告与带货,模式相对清晰。国内UGC的广告植入、带货、引流、直播打赏等都不算很成熟,这方面问题连同用户需求的长期沉淀,可能对于字节跳动是长期课题。

公号:一千二百字(word1200)

精彩评论

字节跳动没想到这么历害