德赛西威,智能网联车年代国内转型最为成功的汽车Tier1供应商,过去两个月内实现了股价翻倍。

很多人不理解这个逻辑,觉得无论是车联网、还是自动驾驶,都还远远没有到普及的阶段,为什么能涨那么多?这波股价上升真的能有业绩去做支撑么?$德赛西威(002920)$$宁德时代(300750)$

德赛西威的产品主要分为智能座舱、智能驾驶、网联服务三大块,比较核心的业务有自动泊车、L3级别自动驾驶MDC、一众ADAS产品、360环视、T-box等。在过去几年间,德赛西威在智能网联车领域拿下了众多主机厂的订单,甚至有些自负,有汽车从业人员反应,作为Tier1,德赛西威表现得太过于强势,在国内智能网联车领域,地位堪比博世,导致了不少主机厂对他不是很满意。

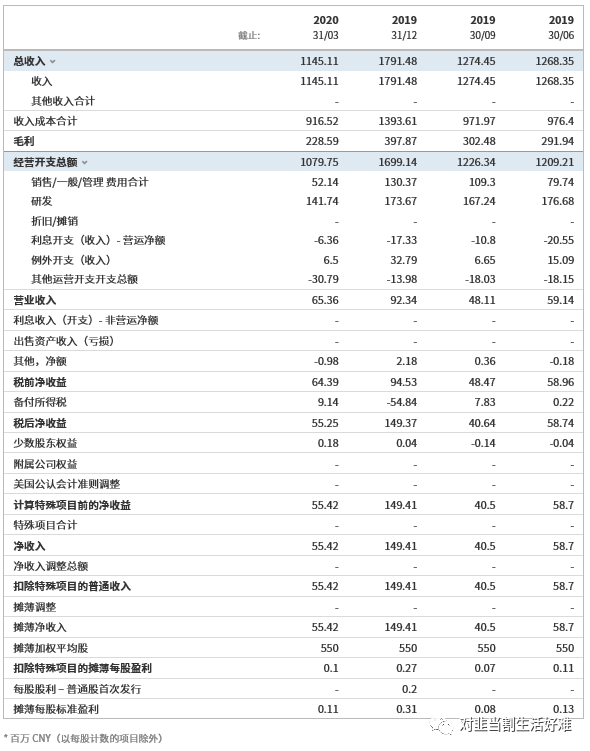

德赛现在的客户群体涵盖了欧美、日系及国内自主品牌,大众、一汽、上汽、沃尔沃、福特、日产、丰田、奇瑞、比亚迪等等都是其客户,且合作关系很稳定。即便是汽车行业整体低迷,疫情当下的2020年一季度,其一季报也没有受到太多影响。

智能网联车:德赛是风口上的猪

智能网联汽车这个概念最早应该是18年提出的,再之前讨论的是自动驾驶、车联网等等,还没有涉及到全车智能化领域。

为什么说德赛是智能网联车风口上的猪呢?我们其实可以仔细回顾下其他领域的历史。

苹果iPhone4年代有个广告词叫:“Yup, if you don''t have an iPhone, well, you don''t have an iPhone.”;戴森的广告词是:戴森就是戴森。这种PR,就是为了把自家品牌和产品跟竞争对手彻底拉开,通过洗脑植入,避免竞争。

前几年国产手机崛起、由华为开始引领硬件创新,苹果在硬件创新逐渐开始跟不上时代,很多人都觉得苹果要不行了。结果苹果话锋一转,把自己的核心优势从硬件创新换成了ios系统和软件生态,并且消费者非常认可,复合人们的真香定律,苹果还是那个创新者,话语权还是在苹果手上。

硬件创新易攻难守,ios系统和软件生态则易守难攻。国产手机在硬件上再厉害,也无法攻破ios系统,这是天生缺陷。所以华为消费者BU给高管的KPI,逐渐偏向生态建设。通过这种方式,苹果成功的继续避开竞争,享受高溢价。

仔细回想一下,特斯拉今年是不是也在进行这种切换。本来特斯拉的核心优势是续航和加速,这是通过顶级的电控技术实现的。在特斯拉的引导之下,全行业都把电池技术当做核心,作为电池行业的龙头,宁德时代获得了极大关注,是风口上的猪。然而这两年电池技术发展太快,在其支持之下,国产车的续航和加速都慢慢追赶上了特斯拉,去年底开始蔚来、小鹏都陆续上市,其续航和加速并不弱于model3,比亚迪汉的差距也不大。

在这种竞争格局下,特斯拉转换思路,不再把加速和续航作为核心优势来宣传,而是切换为智能驾驶和智能系统。这种核心卖点从硬件到软件的切换,跟苹果是一模一样的。

对特斯拉来说,这是一个必然行为。但对资本市场的其它企业来说,就会造成翻天覆地的影响,因为市场突然发现,智能驾驶和智能系统才是最核心的竞争因素,电池并不是,车本身就是手机,玩到最后量的增速已经不能给公司高估值了,行业的高溢价从硬件层过度到了智能化——于是,德赛西威爆发了。

德赛西威最近股价这么猛,是因为它业绩有多牛逼吗?当然不是,而是因为它是这个赛道上唯一一家中国企业,正好在风口上,受益于汽车对智能化的追求。

未来两年,特斯拉在续航和加速上的竞争压力会越来越大,国产电动车必然会在这两方面批量超越特斯拉,特斯拉只好进一步鼓吹其智能系统的优势,而这又会进一步强化德赛西威的重要性。

反观宁德时代,其竞争优势是被削弱的,无论比亚迪刀片电池、大众入股的国轩高科,还是电池市场对外开放后的LG和松下,都在冲击宁德时代的地位。

这么一上一下,宁德时代从风口上让开核心位置,德赛西威被吹了上去,成为风口上的猪。据中国工业和信息化部部长苗圩表示,至2020年,中国智能网联汽车的市场规模可达到1000亿元以上。工信部电子科技委副主任兼秘书长莫玮说,根据预测,智能网联汽车将迎来持续20年的高速发展,到2035年,将占全球25%左右的新车市场,智能网联车不是我们传统观念中的黑科技,这个市场趋势是实实在在的,是道路数据及驾驶数据的应用。

可以说,宁德的溢价给的是燃油到新能源的转变,而下一代智能网联车的核心,在中国,德赛西威是唯一的标的。

精彩评论