文|罗峰

转载请注明作者和来源$特斯拉(TSLA)$

在马斯克透露将会量产Semi 卡车后,特斯拉股价大涨超过6%,突破了1000美元。市值达到了1870亿美元,超过丰田(市值1820亿美元)成为全球市值最高的汽车公司。

Semi 来自特斯拉官方网站

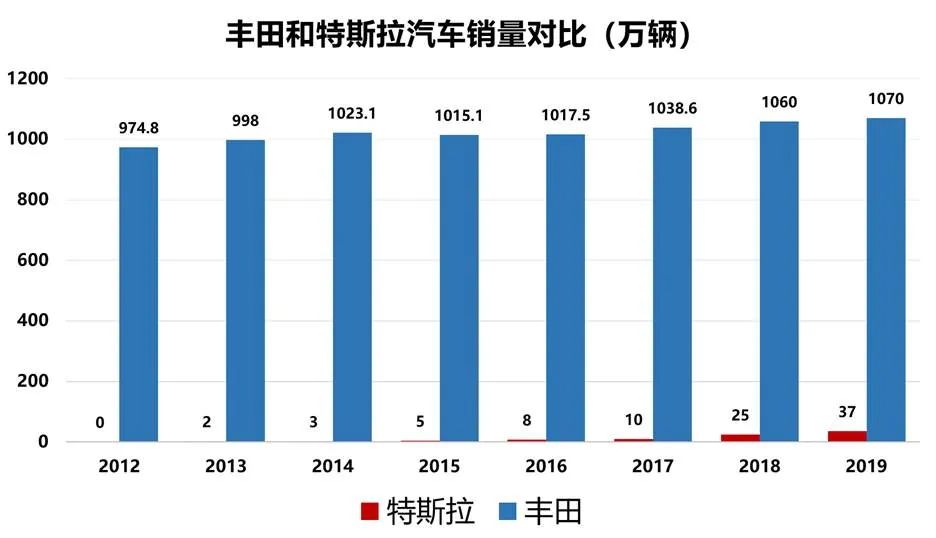

丰田2019年汽车销量为1070万辆,仅次于德国大众集团的1080万辆,而特斯拉2019年的销量为37万辆,只有丰田的20分之一都不到,如此悬殊的差距,为什么市场给了特斯拉如此高的估值呢?

数据来自于财报

如果我们只把特斯拉看作传统的汽车公司,那么如此高的估值一定是有巨大的泡沫的。然而,特斯拉并不是一家传统的汽车公司,或者说并不仅仅是一家汽车公司。

发展初期的特斯拉

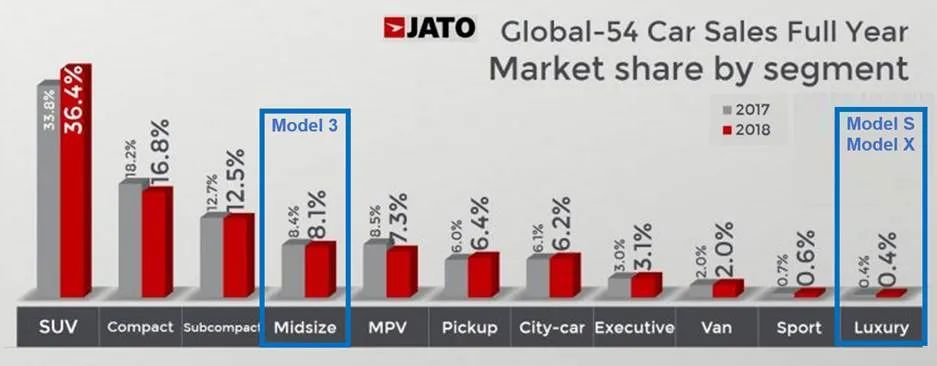

和丰田不同的是,目前特斯拉还处于发展的初期,量产的汽车包括高端汽车的Model S,Model X,中型轿车Model 3。根据JATO提供的全球汽车市场分类来看,高端轿车(0.4%)和中型轿车(8.1%)加起来只占到全球汽车销量的不到9%。

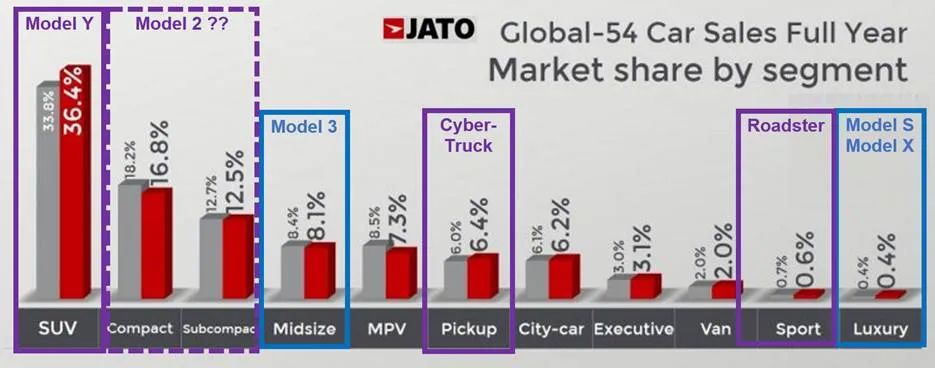

特斯拉可以凭借Model 3的成功,不断将它的产品线扩展到其它类型的汽车。

现在已经开始量产的Model Y属于SUV,SUV作为目前最受欢迎的汽车类别,它的市场份额占到了整个汽车市场的36.4%,所以Model Y的销量潜力巨大。

除此以外还有已经发布并可以接受预定的Cybertruck和Roadster2020。

另外此前马斯克在中国产Model3发布会上提到的,将在中国设计的经济型特斯拉,我们姑且叫它Model 2,这将是一款更加普及型的电动车。

特斯拉不是传统汽车公司

传统汽车公司经过长时间的发展已经成为传统行业,利润率通常比较低。而特斯拉和传统汽车公司的盈利结构存在很大区别,它更是一家科技企业,拥有更强的“软”能力——比如强大的软件系统,无人驾驶等功能。而这些“软“性能的利润率是远远高于汽车硬件的。

比如特斯拉推出的特性:完全自动驾驶能力。这个选配的特性在国内的售价就高达5.6人民币,而中国产Model 3 标准续航升级版价格也就27.1万,也就是说如果客户购买了这个特性,特斯拉这辆Model 3的利润率至少可以提高17%。而对特斯拉来说,这个边际成本几乎为零。

图片来自于特斯拉官网

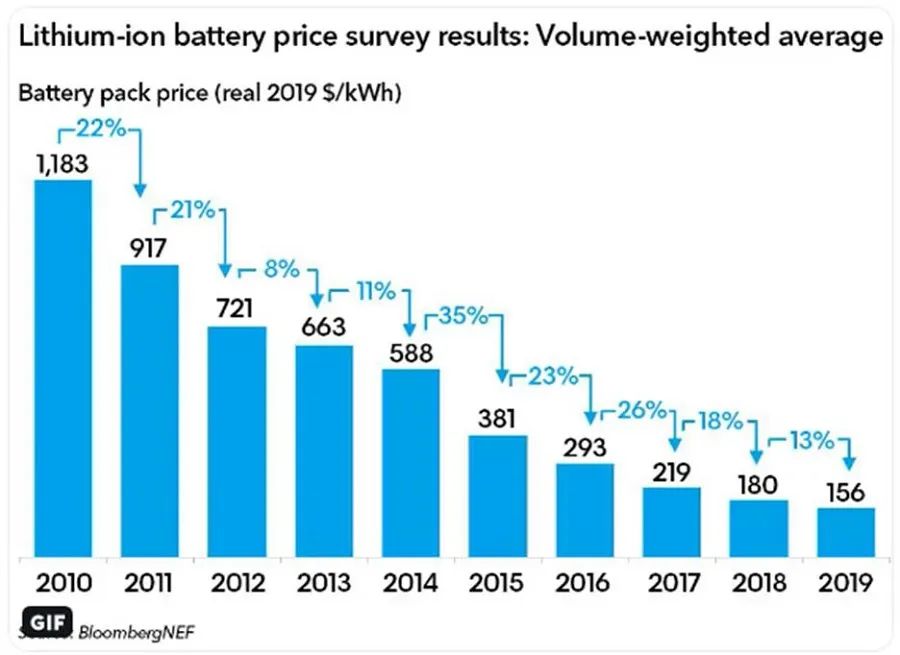

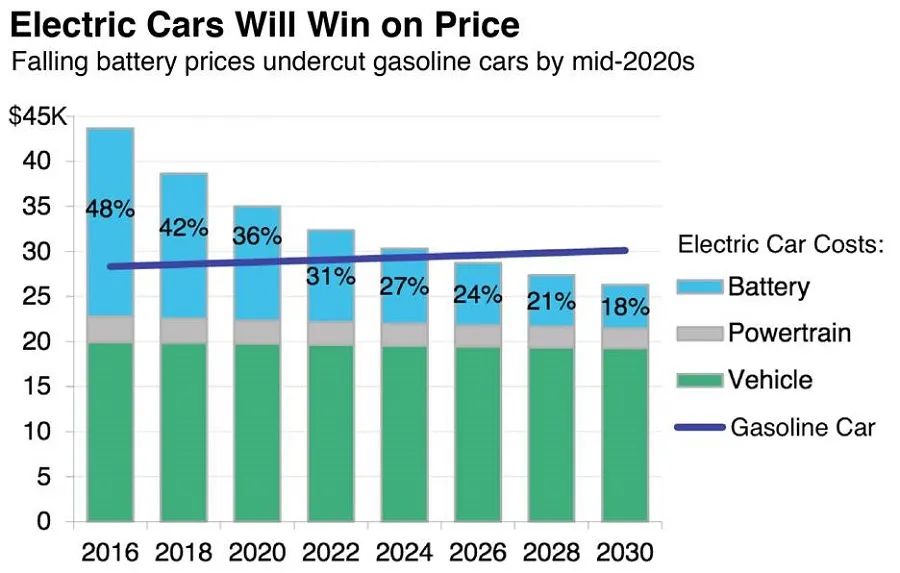

除了软件以外,作为硬件成本中占大头的电池成本的优化是电动汽车最终能够彻底颠覆燃油车的关键。

拿Model 3 标准续航升级版54kWh的电池包来看,2010年的成本为45万人民币,而到了2019年只有不到6万元人民币了。

图片来源于BloombergNEF

电池成本不断降低一个必然的结果就是,电池的成本将会低于燃油车发动机, 使得生产电动汽车相比燃油车能够获得更高的利润空间。

图片来源于BloombergNEF

特斯拉不仅仅是一个汽车公司

特斯拉和丰田还有一个巨大的不同是,特斯拉不仅仅是一家汽车公司。本质上来说,特斯拉是一家能源公司,因为它的使命是:加速世界向可再生能源转型。

特斯拉的使命

马斯克在接受博客主持人Joe Rogan采访的时候说到,人类在玩一个疯狂的游戏,将大量的碳(碳氢化合物)从地底下开采出来,将它们燃烧,然后释放到干净的空气和海洋中去。这是非常危险的。所以电动汽车发展的早晚至关重要,我们必须要加速向可再生能源转型。长期来看,总有一天石油将会被开采殆尽,我们需要可再生能源的运输系统和基础设施。

所以在特斯拉的产品清单里面还有太阳能板,太阳能屋顶,Powerwall等一系列产品,所有这些产品组合的目的只有一个,那就是将碳排放降到零。这些能源类的产品将会成为特斯拉未来收入中重要的组成部分。

结语

我认为特斯拉是一家跨时代的公司,就像当年的谷歌、苹果、亚马逊一样正在改变这个世界。像特斯拉这样创新能力超强的颠覆型公司,人们可能无法使用传统的模型对它进行评估和定价,所以特斯拉股价的波动会非常厉害。不过我们不应该被股价的波动而影响对这个公司本质的把握——是否能够持续提供卓越的产品。

如果能,那么这就是一家值得长期投资的公司。熟悉这个公众号的朋友应该知道,对于这样的公司,我们的策略就是长期定投+抄底。

--END--

精彩评论