$携程网(TCOM)$ 将于5月28日美股盘后发布2020年第一季度财报。由于疫情影响,旅游业成了重灾区,Q1业绩肯定不好看。$途牛(TOUR)$

携程2019年Q4业绩回顾

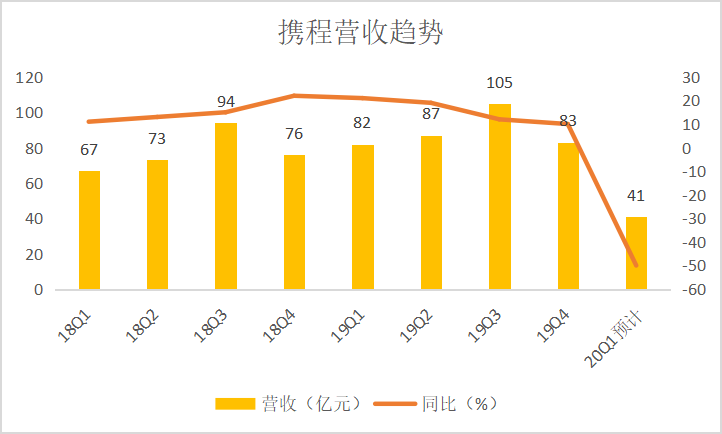

2019年第四季度携程增长强劲,净利增长超预期,营收83亿人民币(12亿美元),同比增长10%;净利润20亿元,同比扭亏;

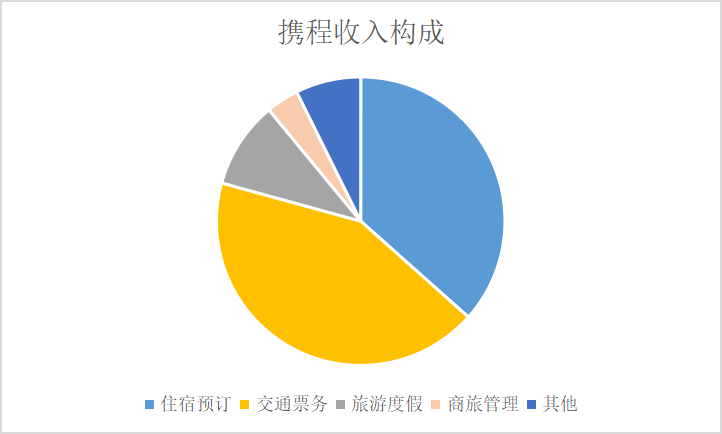

具体来看,四大业务版块都保持增长,其中交通票务和住宿预订是营收大头。

- 住宿预订营收30亿元人民币(4.26亿美元),同比增长12%;

- 交通票务营收35亿元人民币(4.98亿美元),同比增长2%;

- 旅游度假营收8亿元人民币(1.15亿美元),同比增长11%;

- 商旅管理营收3.73亿元人民币(0.54亿美元),同比增长33%;

2020年Q1财报看点

首先因为疫情影响,Q1业绩好不了,甚至拖累全年业绩,就看看有多差了。携程自己预计净营业收入将同比下跌45%至50%;若不计股权报酬费用,运营亏损为17.5亿到18.5亿元。

据中国旅游研究院测算,预计2020年一季度及全年,国内旅游人次将分别负增长56%和15.5%,全年同比减少9.32亿人次;国内旅游收入分别负增长69%和20.6%,全年减收1.18万亿元。到2020年底,预计全国游客人数下降至50.74亿人次,全国旅游收入降至4.55万亿元。

银河国际此前研报将携程20财年及21财年的盈利预测分别下调48.1%和37.6%,以反映新冠肺炎疫情的影响。将股份评级从“增持”下调至“持有”,认为出境旅游业务的市场将需要更长时间才能复苏。他们预计出境旅游总收入(包括住宿和交通)占携程总收入的 30–35%。从长远来看,新冠肺炎疫情蔓延只是一次性事件,相关的旅游需求将在疫情后强劲反弹。

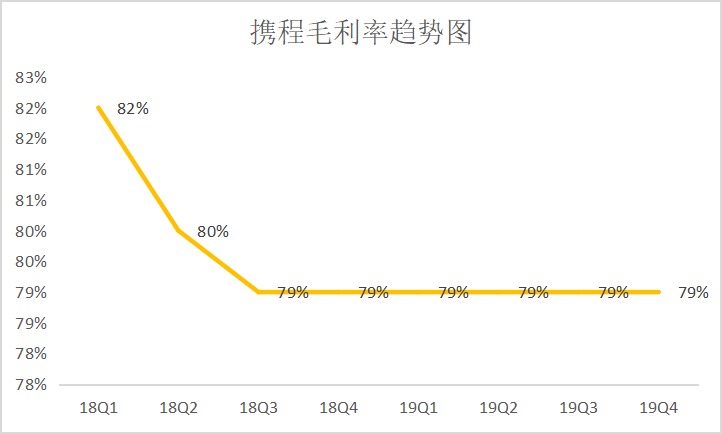

毛利率下降问题

携程毛利率下滑,到18Q3开始稳定在79%,2020年Q1毛利率是否生变值得关注。

逝者不可追,来者犹可待

随着疫情趋缓,旅游市场第二季度逐渐复苏,在Q1业绩深坑的基础上,携程Q2业绩值得期待。

携程发布的《省内周边游复兴报告》显示,4月全国省内游、城市周边游人数环比3月同期增长220%,已经成为目前旅游消费市场的绝对主力。

而国家文旅部发布的数据显示,5月1日-5日,全国共计接待国内游客1.15亿人次,实现国内旅游收入475.6亿元。虽然总数上还未恢复到去年同期水平,但复苏趋势明显。

分析师预测

根据彭博指引,预计携程2020年1季度营收为40.97亿元,净亏损22.05亿元。

去年同期营收为82亿元,净利润46. 13亿元。

精彩评论