作者 | 唐怡园

编辑 | 周 欣

“$瑞幸咖啡(LK)$ 造假事件曝光后,多家中概股遭做空,叠加疫情冲击和中美摩擦,信任危机重现,” 4月末,一份研报中,中信证券分析师杨灵修预计,“优质美股中概股回归港股将成为长期趋势。”

不到一个月,路透社据知情人士消息称,$京东(JD)$ 要去港交所二次上市了。可能这么做的中国互联网公司,还有$网易(NTES)$ 。

上市时间都计划好了。网易6月11日在香港二次上市,最多筹20亿美元。一个礼拜后,京东上市,想以5%的股权,筹集30亿美元。

消息属实或者计划不变的话,两笔交易加在一起,50亿美元,会是香港资本市场今年以来规模最大的交易。

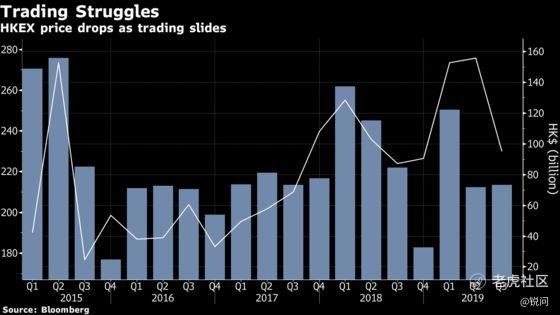

这两年,不明朗的外围因素,加上近几个月的社会事件,双重打击之下,香港经济明显转差。

外贸是香港经济形势的晴雨表,香港贸发局2019年12月8日发布的调查显示,2019年第4季出口指数18.8创历史新低,连续3个季度下跌,反映香港贸易商继续看淡前景。

中国互联网公司回港上市,或许还能救市。

2018年港股上市潮

中概股为什么要回港?2018年7月热闹的港交所里可以找到一部分原因。最热闹的时候,7月12日,一天8家公司同时敲锣。

那年前7个月,20家内地互联网公司上市成功,8家在美国、12家在中国香港。更多的中国互联网公司开始选择在港交所上市,而不是纳斯达克或者纽交所。

2018年,这一时间点显得关键。

资本寒冬说了两年,终于这年变得特别冷。创业项目融不到钱,一级市场基金着急退出,成长迅速、有扩张计划的互联网公司不得不上市,去二级市场筹钱。和投资人签了上市对赌条款的,就更急迫了。

与此同时,中美经贸摩擦愈演愈烈,这一年“战火”蔓延至投资领域。

2018年8月13日,美国走完外国投资委员会(CFIUS)的立法改革程序,并大大扩大了其审查权限,包括用户数据、收购交易、间接投资等等。目前,中国是重点审查国家,尤其是互联网公司。

去香港,还是去美国上市?以往,摆在中国互联网公司的两个选择,眼看着只剩下了一个更稳妥的。但仍需要一点运气。

2018年4月30日,港交所修订后的《主板上市规则》才正式生效,同股不同权(WVR)架构的公司才能够在港股上市。

之前,港交所坚持同股同权的上市规则。其总裁李小加认为,要坚持香港法治社会原则,保护中小股民利益。为此,他拒绝了2012年想在港股整体上市的$阿里巴巴(BABA)$ 。阿里巴巴的合伙人制,属于同股不同权,持股比例不到10%的马云及管理团队可以保持对公司的控制权。

$小米集团-W(01810)$ 是香港第一支同股不同权的上市公司,上市时间:2018年7月9日,在新规之后。

同股不同权,也就是双层股权结构,诱惑力在于能让互联网公司创始人比普通股东拥有更多的发言权。比如,据招股书数据显示,小米CEO雷军是大股东,持股比例31.1296%,但拥有57.9%的投票权,为公司实际控制人。

港股IPO改革尝试终于落地,加上资本市场总体趋冷,中美贸易摩擦等一系列外部因素。2018年,小米、美团点评、同程艺龙、平安好医生以及映客等互联网公司纷纷赶着在港股上市。

之后两年里,中概股面临类似的外部环境。

阿里回港二次上市,像支预告片

一年后,2019年11月26日,阿里巴巴回港二次上市。

尽管拥有相对充足的现金流,$阿里巴巴-SW(09988)$ 旗下新业务还是需要未雨绸缪,包括新零售、云计算、物流、本地生活服务等。而这些业务板块更贴近中国市场,需要在本土市场施展品牌影响力,投资者也对其业务更了解。

回港的核心目的还是融资。二次上市,属于两地上市的一种,本质上是增发的股票在另外一个交易所做注册和后续流通。

简单来说,除了在纽交所募集资金,阿里巴巴还要在港交所筹钱。这么做可以分散二级市场的风险。

在美国市场,风险来自日趋严格的监管。美国对阿里巴巴的审查持续加强,美国贸易代表处曾公告,阿里巴巴再次被纳入销售冒牌货品的恶名市场名单,甚至有议案可能将让在美上市中国公司直接受美国法律监管。

不止阿里。从2010年空头机构集体猎杀中概股起,美国资本市场对中国互联网公司持续不信任,中概股想要回家可能是早晚的事。而这几年,家门敞得更开了。

香港资本市场是中国家门口的境外上市平台,是个多元化的融资渠道。国际化之余,沪港通和深港通机制下,还能对接中国内地的机构投资者。

另外,除了允许同股不同权架构公司上市,港交所新修《主板上市规则》还开放了新兴及新产业公司优待第二上市渠道。

考虑到现时国际政治、金融环境的变化,以第二上市的方式回归港股,是值得考虑的一种方式,普华永道中国审计部合伙人林伟能这么认为。

具体来说,在申请流程、申请过程中的信息披露、后期的持续信息披露责任等方面,在满足公平公正对待每一位投资者的大原则下,港交所均给予了特定的简化和便利。

这对于业务需要快速迭代的互联网公司具有吸引力。

另外两种回归方式都有明显的缺点。比如,先私有化,再重新申请在港股IPO。面临更多不确定性,比如定价,交易成本、法律、财务要求等等,少有企业尝试。双重上市,则受两地监管,而且两个交易所之间股票无法互相流通。

2019年11月阿里巴巴回港二次上市,差不多是一支活广告,主要面向面向中概股和内地互联网公司。

阿里巴巴回港上市当天,李小加在现场接受采访时也说,“我相信今后还有很多浪迹天涯、周游世界的中国公司,和其他有可能把香港作为家的公司,将来都会陆续地回家,回港。”

中概股回港,也许是长期趋势

这支广告的转化率不错。京东,网易,预计今年6月也要回港股了。

根据香港《上市规则》要求,老虎证券一份潜在回归的中概股名单中,一共列了22家内地互联网公司。

去美国上市,看上去高级,但彼时美国机构资本不看好中小盘,还低估新经济。不过,早年,中国互联网公司也没什么选择。

互联网创业公司融到了不少外资,A股对此审核严格。借壳上市的话,壳资源有限,得排队等,要继续烧钱的业务又等不起。那时,港交所也还不接受同股不同权架构的公司。

腾讯去香港上市,也没有带动内地互联网公司去港交所敲锣。

“承销顾问里,六家建议在香港,四家建议在纳斯达克,三家建议两边同时上,搞得我头都大了。香港上市公司的平均市盈率比美国低,但如果我是香港的龙头股呢?”经过这番考量,马化腾最后决定让腾讯2004年在港股上市。

而2004年到2013年的十年里,内地互联网公司还是热衷美股,只有6家在中国香港上市。直到2018年,港交所IPO改革落定,一批互联网公司和医药公司涌入,中概股也开始回港二次上市。

今年,全球局势变得格外复杂,充满不确定性。

中美贸易摩擦持续升级的大背景下,新冠疫情在全球爆发,美股暴跌,一路跌回了特朗普政府上任前的水平,以及瑞幸咖啡财务造假,引发中概股信任危机。

5月20日,美国众议院通过《外国公司控股责任法案》(HFCA),释放了更消极的信号。一旦该法案生效,中概股公司必须证明自己没有被中国政府控制,而且必须让美国审计公司审计财务状况,后者是中国法律目前不允许的。

不过,美国总统特朗普还没签字,该法案尚未生效。

好公司并不怕被监管,但中概股也需要一个更友好和相对稳定的融资渠道。对港交所来说,中概股回归也是利好。

虽然,当年李小加否认阿里巴巴回港是救市,但实际上,由于社会动荡和中美关系紧张,2019年港交所利润下滑得厉害,出现过去三年以来最大降幅。按市值计算,这家全球第三大交易所的平均每日交易量在2019年前9个月下滑了21%。

如果越多企业来香港IPO,港交所就可以赚越多的利润;越多资金被吸引来投资港股上市公司,港交所就可以赚更多的佣金。2019全年港交所实现净利润93.91亿港元,同比增长1%,创历史新高。

这些是短期内的机会。长远来看,中概股如果持续回归,也许能够提振港股可选消费和信息技术行业估值,并带动整体交易量更为活跃。

去年,上市15年后,腾讯股价涨了500多倍,现在是最大港股。按纯港股市值算,另一家中国互联网公司美团点评也跻身市值前十。

再加上回归不久的阿里巴巴,三家新经济公司市值占港交所主板总市值26.25%。和长期被李嘉诚家族企业占据的局面相比,港交所看上去更年轻,有活力了。

用港交所总裁李小加的话来说,“阿里的回归,特别是新经济龙头的回归,会和腾讯这些公司一起,在香港的资本市场再创出一幅新的、美好的童话。”$京东-SW(09618)$

精彩评论