在疫情冲击尚未褪去的情况下,美团在5月25日港股盘后发布了2020年第一季度财报。$美团点评-W(03690)$

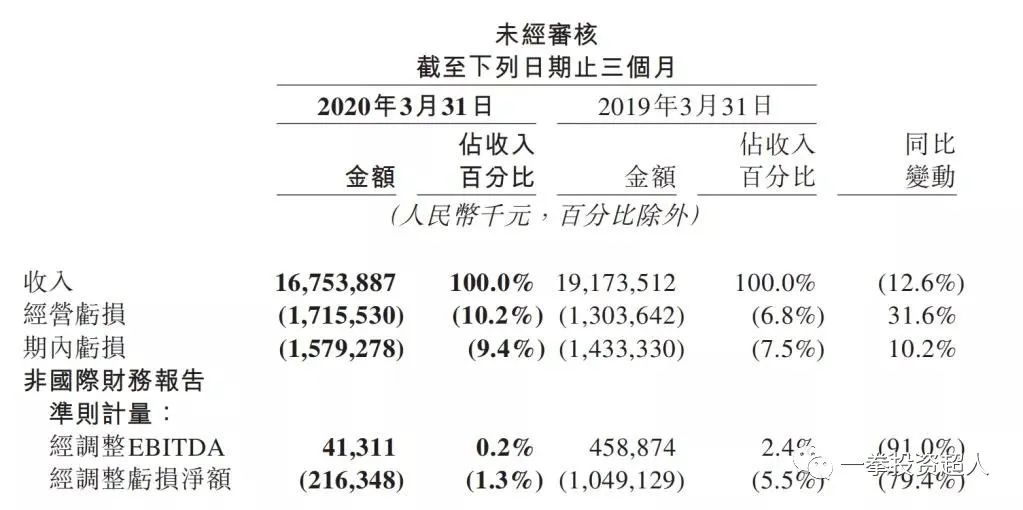

由于疫情的影响,美团点评一季度营收约168亿元,同比减少12.6%;经调整净亏损2.16亿元。美团2020Q1运营亏损17.15亿元,较上年同期的运营亏损13亿元扩大了31.6%;净亏损15.79亿元。第一季度到店、酒店及旅游业务收入同比下降31%。美团连续三个季度的盈利势头戛然而止。

不过,奇怪的是从美团财报发布后的首个交易日开始,美团点评便放量大涨,盘中一度大涨超10%,周五尾盘更是直线拉升,市值站上千亿美元。

这并非偶然,我们来看看美团近期的股价表现,3月底从低点70涨到了5月底快达140。短短两个月股价翻倍,跑赢多少指数。

秃头点评

美团的外卖、酒店及旅游业因为疫情缘故确实造成了严重干扰。一季度从春节开始逐渐小区封锁,餐饮行业关门至四月份才逐步恢复。酒店和旅游业本应在春节期间大赚,缺因国内春节疫情爆发而叫停。一季度餐饮及旅游几乎是只经营了一月份的二十多天。

对于美团的新业务共享单车,网约车及B2B餐饮供应链服务也是重大打击。新业务的收入增长的同时,经营的亏损也从13亿扩大到了14亿元。

但随着疫情防控措施逐渐加强,我国已经完成了第一步攻坚战,商家逐渐复工,外卖行业也随之有所起色。消费者逐渐将重心从线下消费转移至线上消费,而旅游业也随着各大城市的解禁迎来了小高潮。

操作建议

二季度也即将过去,大家如何看待美团的二季度以及未来呢?

观点1:挑战和不确定性依然存在

二季度虽然企业逐渐复工,但经历了一季度的地狱模式,大多企业已经扛不住选择了永久关门。商家变少,剩下的更多是高端的品牌,价格高,对于消费者而言承受的压力直线上升。

新业务方面,相比同期亏损收窄,单车业务等不断改善了盈利能力,随着逐渐放开,这块需求也会逐渐提升。

观点2:业务恢复到正常的增长路径的方法和路径很重要

据美团数据,截止5月11日,每日订单量恢复到了疫情期间的90%左右。小区逐渐管控减少,中低价位的供给的增加,商家支持计划的逐步深入。消费者逐渐适应并习惯了网络购物,这对美团的未来是重大利好。

观点3:持续看好未来订单数量的增长能力及平均订单价值的增长

许多顶级品牌和连锁餐厅的合作使得美团的平均订单价值逐步的增长,长远来看,外卖商家都会持续提高品质,消费者业逐步会愿意为优质品质支付溢价。疫情带来的结构上的变化使得美团的平均订单价值逐渐增长。订单上,王兴表示,到2025年每天达1亿的订单量,外卖的便利性深入消费者,线上化的逐渐普及,相信这个目标不是空口而谈。

观点4:单车之外,新投资也值得关注

作为中国的电子商务服务平台,美团今年会有更多机会增加投资以加速需求端和供给端的数字化。美团表示讲进一步投资以更好利用市场模型和交付网络,使商家多样化,并向消费者提供所需商品。横向纵向多元化发展,战略并不是简单平铺,还是可以期待下投资上带来的利润。

一拳出击,享受港股带来的红利。有兴趣的朋友可以加小编进去聊聊美团投资心得。想开户交易港股的朋友,也快快咨询,更多福利等着您。

精彩评论