7月16日,中芯国际被钉上耻辱架。

如愿登陆科创板,中芯本应风光无限,可在股市大跌的背景下,相同的高溢价发行、天量成交、超大体量,很快被打上“中石油”的标签。

破鼓万人捶,不止中芯国际股价受挫,小伙伴们也纷纷暴跌,为此甚至引发激烈的市值之争。

凯歌秒变哀乐。

在君临看来,大可不必。

以总股本分别计算AH股市值历来有之,并不会因中芯国际而改变,不然港股就是百亿的福耀玻璃,500亿的中石油,2000亿的中国银行……

这显然不现实。

自信点,“中国芯”没那么脆弱。

1

市值之争,争的是股价上涨空间。

3000亿市值的中芯,如果成长到万亿市值还有3倍空间,6000亿市值则只有50%的空间。

以中芯国际目前300倍的PE,估值的确偏高,要知道中芯1年前市值才500亿,即使有AH股估值差异,这涨幅也非常惊人。

更何况台积电PE都只有22倍,市场对中芯国际已非常宽厚。

中芯国际要继续飙升只能靠盈利驱动,可中芯又是个不下蛋的铁憨憨,可以毫不客气地说,未来几年压根别指望中芯业绩大爆发。

先看中芯以往业绩。

最近三年营业收入分别为213.9亿元、230.2亿元、220.2亿元,净利润分别为12.45亿、7.47亿、17.94亿,毫无成长性可言。

再按工艺细分营收占比。

在中芯2019年的营收中,90nm及以上占51%,40-65nm占44%,成熟制程贡献了95%的收入,代工的都是电源管理芯片、CIS、WiFi/蓝牙、射频芯片等低端产品。

中芯的净利润也是靠成熟制程贡献。

在次先进节点,中芯国际就是弟弟。

28nm营收占比仅4%,14nm更是只有可怜的0.3%,且均处于亏损状态。

28nm被视为性价比最高的制程工艺,2015、16年主要用于手机SOC和AP,现在被广泛用于机顶盒、数字电视芯片及低端手机中。

28nm有多重要?

这样说吧,台积电击败格罗方德、联电等就是从28nm开始,自2011年量产后,直到2018年都占台积电营收的20%以上。

中芯2015年就已量产,可到现在都未实现盈亏平衡。

一方面是28nm产能过剩,价格下降;

另一方面就是中芯产能及良品率不高,在市场上没有竞争力。

中芯虽然已突破14nm,短期同样别指望有业绩。

华为虽然大量向中芯转单,可14nm对应的只是低端手机和平板电脑,赚不了两子。

再加上高额资本支出折旧、价格下降、产能及良品率爬坡等诸多因素,参照28nm的悲催史,14nm要想盈利毛估估都在2022年以后。

这就是中芯的困境,也是投资者诟病之处,没业绩还上市就把预期顶满,不喷更待何时。

这样的中芯似乎只能讲情怀,毫无投资价值。

可在君临看来,用业绩来要求中芯就是耍流氓,就如同用业绩要求特斯拉、要求拼多多,压根不合理。

中芯更适合互联网公司那套。

拼多多要流量,特斯拉要产能,中芯要的就是先进制程。

只要先进制程达标,中芯将蹭蹭蹭地往上涨。

这是晶圆代工的行业特性所决定。

2

7月16日,台积电公布了二季度财务报告。

Q2单季营收3106.99亿新台币(约103.85亿美元),同比增长34.1%,净利润1208.22亿元台币(约40.41亿美元),同比暴增81%,创六年新高。

单季毛利率和净利率更是连续6个季度攀升,从2019年Q1的41.31%、28.07%,分别飙升至现在的52.98%、38.91%。

真*暴力赚钱机器。

在业绩飙升的同时,台积电也以3444亿美元的总市值稳居全球半导体企业榜首,把三星、英特尔、英伟达等按在地上反复摩擦。

要说晶圆代工没前途,谁信?

但晶圆代工也是赢家通吃的行业。

从全球范围看,半导体是成熟行业,市场规模相对稳定,年均增幅个位数是常态。

晶圆代工同样如此,市场规模就数百亿美元,要想抢占市场份额就要在制程上见真章。

台积电能独霸行业,也是拼过来的。

张忠谋创立台积电后,敢打敢拼,台积电得以迅猛发展。

2003年,台积电开发出0.13微米铜制程,击败IBM,从此稳坐行业龙头宝座。

2009年,金融危机后,台积电内忧外患。

内部新产线良率不达标,客户取消订单,利润大幅下滑;

外有三星虎视眈眈的追赶。

78岁的张忠谋二次出山,再次烧钱要制程。

2010年,台积电资本开支由27亿猛飙至59亿美元,很快把28nm制程烧出来。

依靠先发优势,台积电在28nm占据了60的%市场份额,成为台积电当时最大的盈利来源,营收占比超30%。

其后迭代推出16、10nm工艺,借助智能手机兴起迎来迸发。

格罗方德、联电等就是从28nm开始跟不上趟,技术和资金都被碾压,不得不放弃。

同时,台积电利用苹果和三星在手机业务上的竞争,挖三星的墙角,觊觎苹果的处理器订单。

2011年,台积电进军封装领域,开发出全新封装技术InFo,能将手机厚度减少30%,加上双方早已对上眼,如愿在2014年拿下苹果的A8订单。

从此取代三星,独揽苹果处理器订单。

从台积电的业绩可看出,2014年大幅增长,市占率也从2013年的46%快速提升到2014年的53.7%。

三星则步步下滑,2017年市场份额只有7.7%。

三星显然不甘心,时刻准备复仇。

2017年5月,台积电宣布其7nm制程工艺成功试产,并将于2018年开始量产。

三星瞬间炸裂,当月就将芯片制造业务剥离组建新的部门,正式向台积电发起挑战。

2018年4月,三星完成7nm制程的研发,接着在10月宣布了7nm EUV量产计划。

虽然良品率上有所欠缺,但三星仍先后拿下英特尔和英伟达的大单,2019年市场份额已飙升至17.8%。

不得不说,晶圆代工就是唯制程论。

台积电更不用说。

苹果A12,华为麒麟980,高通骁龙855……

最肥的大单,全被台积电收入囊中。

再细分各工艺节点的市场份额。

台积电在28nm占据39%的市场份额,在14nm占据83%的市场份额,在7nm占据86%的市场份额,全球80%以上的先进制程份额都被台积电垄断。

台积电的营收中,14nm营收占比为21%,7nm为36%,先进制程成为最主要盈利来源。

台积电的业绩从2019年开始飙升,正是由于7nm工艺制程开始发力。

目前台积电的5nm已经量产,今年预计营收占比就将超过10%,继续保持高增长毫无悬念。

再看以成熟制程为主要营收来源的企业。

格罗方德不用说,年年亏损的赔钱货;

联电营收50.39亿美元,净利润2.77亿;

中芯营收31.16亿美元,净利润2.35亿。

这就是所谓的第二阵营,捆绑着上都不如台积电的零头。

很简单的道理,台积电量产14nm时,对应的是苹果、华为的高端手机AP,当中芯能量产14nm时,对应的已经是低端手机AP,还赚什么?

先进制程吃肉,成熟制程喝汤都要跑快点。

丛林法则在晶圆代工体现的淋漓尽致。

这些企业要想翻身,必须靠先进制程。

可晶圆代工又是典型的资本密集型产业,投资先进制程产线动辄上百亿美元。

先进制程每代工艺节点的资本开支,大体以30%的速度递增。

每万片月产能,在90nm时,只需要4.8亿美元资本开支,进入14nm需要20亿美元,7nm需要30亿美元,5nm则高达50亿美元。

为保持领先地位,台积电2019年资本支出高达154亿美元,是联电营收的3倍,中芯国际营收的5倍,华虹半导体营收的16倍。

别人资本支出是你营收的数倍,拿什么比?

7月16日,台积电宣布将2020年的资本支出上调至170亿美元。

绝望吧,谁玩得起?

也不怪乎,联电、格罗方德先后宣布放弃7nm,老老实实当咸鱼。

现在10nm以下,就只有台积电、三星和英特尔还在竞争,抛开自嗨的英特尔,也只有财大气粗的三星能咬住台积电。

单纯从企业层面讲,中芯国际看不到任何希望,前些年几百亿市值就是其真实价值的体现。

奈何中芯命好,赶上了历史进程。

3

头些天,国信证券被疯狂diss。

原因就是其在研报中提出:

中芯国际比贵州茅台更珍贵。

从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。同时,因为稀缺性导致中芯国际具有和贵州茅台同样的议价能力。从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台。800年前就有茅台了,而我们奋斗到今天才有中芯国际的 14nm 先进制程。

这话有错?

君临并不认为,在中国由大变强的关键节点,中芯国际的确比茅台更有社会价值,这是因为中芯在半导体产业链的位置太关键了。

从半导体产业模式看,分IDM和垂直分工两种。

IDM暂且不提,垂直分工的出现,就是因为先进制程投资巨大,沉没成本高,台积电可谓应运而生。

垂直分工模式出现后,将半导体产业链分为专业的IP/EDA、设计、晶圆代工、封装测试等环节。

晶圆代工之所以NB,在于所有环节都以其为中心。

IP/EDA价值量低,但产业链地位重要,是设计的必备工具和主要支撑。

IP供应商虽然对应的是设计公司,却需要经过晶圆代工厂的硅验证,同时借助代工厂的检测来获得正确的IP使用报告。

EDA同样如此。

借助代工厂的大量测试数据,EDA公司才能更好地把控整个流程,逐步优化改进软件。

设计是半导体产业链价值最高的部分,和IDM加起来营收占比超全产业链的60%,全球主要芯片企业皆云集于此。

美国的高通、博通、英伟达、AMD、微芯科技、赛灵思、Skyworks等销售额皆在数十上百亿美元,占设计市场份额的70%。

中国的芯片企业同样以设计为主。

海思在今年Q1已挤进全球前十,是领头羊。

跟在后面的还有瑞声科技、韦尔股份、紫光展锐、中兴微电子、紫光国微、华大半导体、兆易创新、汇顶科技、澜起科技等企业,占设计市场份额的20%。

可设计企业再NB,还是要代工厂才能把芯片生产出来,不然就是无根之木。

半导体材料,主要应用于晶圆制造与芯片封装,晶圆制造厂商是最主要客户。

半导体设备,同样主要卖给晶圆制造厂商。

封测更不用说,是晶圆制造的延续,现在已出现晶圆制造融合封测的趋势。

比如台积电跨界后段制程,以晶圆制造为主、封测为辅,已把半导体制造的全流程掌控在手中。

中芯国际同样如此,成为长电科技的二股东,以实现技术方面的同步。

晶圆制造之关键,可想而知。

所以别看美国NB哄哄,把半导体行业当成后花园,离开台积电照样不好使。

从台积电的股份构成看:

花旗托管台积电存托持股20.78%,摩根托管共计5.56%,花旗新加坡2.29%,此外还有渣打托管等。

台积电有80%的股份是外资,主要指的就是华尔街。

正因为能牢牢地把控住台积电,美国才愿意扶持台积电,格罗方德跟不上趟无所谓,即使如此,英特尔仍从未放弃先进制程。

台积电能冠压半导体行业,原因正在于此。

对于我们来讲,芯片设计已然不弱,封测在全球的市场份额也超过20%,仅次于台湾。

半导体设备和材料日本能与美国抗衡,国内也在全面布局,中微半导体、北方华创等已发展起来,美国没法卡脖子。

唯独晶圆制造,卡住就能瘫痪我们的半导体产业。

所以必须把中芯国际扶起来。

只要中芯国际能站起来,不止华为,国内半导体产业就都盘活了。

从国家战略考虑,肩负“国家重任”的中芯,的确比茅台更有价值,这段时间上市的这样"芯",那样"微",在中芯国际面前都是弟弟。

4

“烧不死的鸟是凤凰,烧得死的鸟是烧鸡”。

这梗是因当年“人中龙凤”的信威而来。

中芯现在也适用这句话,而且是国家在背后支持烧。

论扶持力度,中芯国际冠绝全行业。

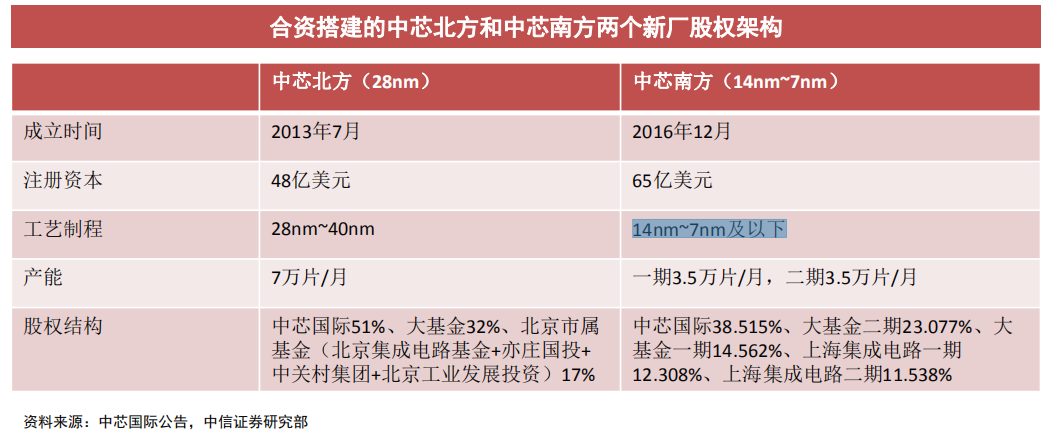

中芯的先进制程集中在中芯北方和中芯南方,这两个子公司国家皆已深度介入。

中芯北方2013年成立,工艺制程为28~40nm,大基金领衔北京集成电路基金、亦庄国投等多次注资,股权占到49%,注册资金干到48亿美元。

中芯南方2016年12月成立,工艺制程为14nm~7nm及以下,2020年5月经过再次增资后,注册资金增加到65亿美元,国家队领衔持股高达61.485%。

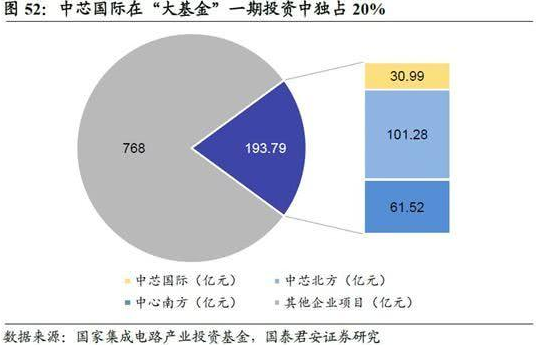

从投入资金看,光大基金一期就砸了193.79亿, 这还不算大基金二期和北京、上海集成电路基金。

按照中芯国际的规划,中芯北方总投资计划72亿美元,中芯南方更是高达102亿美元。

可以预见到国家投入的数百亿只是开始,飙到上千亿轻而易举,更别说国家逐年递增的各类补贴。

2019年,中芯的政府补贴高达5.3亿美元,2020年只会更多。

势必要把中芯国际烧成凤凰。

可以说,中芯国际的先进制程,完全是国家在推着走。

正是有国家作为后盾,中芯国际才有底气继续烧,2019年资本支出20亿美元,2020年就敢上调到43亿美元。

国家这样撵着中芯跑,也是形势所逼。

7月16日,台积电在其“法说会”上透露:

“2020年9月14日之后,台积电将不再继续给华为供货芯片。”

而在之前,台积电遵从美国的出口禁令,从5月15日开始就不再接受华为的新订单。

与此同时,台积电还上调全年营收增幅至20%,这意味着即使失去华为这个二客户,台积电仍信心十足。

从台积电的订单看,高通的骁龙875芯片、X60基带芯片、苹果的A14芯片等已经将其5nm全年产能排满,这就是其底气所在。

对华为来讲,高端芯片断供后,产品将在高端市场失去竞争力,这将是致命的打击。

此前,华为利用120天缓冲期向台积电下了大量的7nm、5nm订单,基站芯片还好,用量小,等5G手机大量出货后,外界推测华为顶多撑到2021年初。

届时,华为如何办?

让三星代工?

这并不现实,三星面临和台积电同样的问题,制造时使用了大量美国的设备和技术,照样会被卡死。

这就体现出中芯国际的重要性。

客观地讲,中芯国际并不能取代台积电,要想短期追上台积电也压根不现实。

2月14日,梁孟松介绍了中芯先进制程的情况。

中芯的12nm已经突破,现已进入客户导入阶段。

同时,还介绍了中芯的N+1、N+2工艺。

中芯国际的N+1工艺和14nm工艺相比,性能提升了20%,功耗降低了57%,逻辑面积缩小了63%,SoC面积减少了55%。

在功耗和稳定性上跟台积电的7nm非常相似,但性能要弱12.5%,面对的是低功耗应用,预计2021年初量产。

N+2已建立相关的研发线,功耗和规模上和N+1类似,成本偏大点,但性能会得到提升,已经达到7nm水平。

原来有个误区,很多人认为没有EUV光刻机,就研发不出7nm。

要知道在没有EUV光刻机前,台积电也是使用DUV光刻机研发出7nm。

中芯国际的研发路径与台积电类似,这意味着中芯虽然无法进行5nm工艺的研发,但使用DUV光刻机仍能达到7nm。

从台积电的工艺进阶路线看,2017年达到10nm(FinFET),2018年达到7nm(FinFET),2019年达到7nm+(EUV),2020年达到5nm(EUV),2022年3nm将实现量产。

年年迈台阶,进阶神速。

参考台积电的进度,以及梁孟松团队的专业水平,在2022年中芯就能升级到7nm工艺。

但华为等得了吗?

显然不能,况且中芯国际同样使用了美国设备和技术。

可我们要清楚毛衣战以来,美国并没有彻底锁死我们,总会留出缓冲期,更像在极限施压。

我们也不愿与美国决裂,老大曾说过:

“我们有一千条理由把中美关系搞好,没有一条理由把中美关系搞坏。”

如何应对,教员早已给出操作指南:

“以斗争求团结则团结存,以退让求团结则团结亡。”

斗而不破,实乃王道。

但想要在斗争中求团结,前提是要足够强壮,狮子不会与猎物做朋友。

中芯国际就是我们的筹码,中芯越强,我们的筹码越多,才能达到求团结的目的,这才是国家不遗余力扶持中芯的深层次原因。

华为的未来,我们要相信高层的智慧。

中芯的估值现下虽然偏高,但当7nm量产后,背靠中国这个全球最大的消费市场,订单会接到手软,业绩的爆发式增长水到渠成。

这样的中芯,难道不香吗?

精彩评论