今年受疫情影响,医药股可谓是异常强势,而在这波普涨行情中,你真的看懂了医药股上涨的逻辑吗?或者说你对医药行业真的有深入思考过未来的发展方向吗?

从目前所能得到的相关数据分析,个人认为大致可以将医药股未来的发展方向分为两个:第一,仿制药,将成本压缩到最低,打通原料药和仿制药流水线,让广大患者花最少的钱吃最好的药,例如华海药业;第二,创新药,提高生物科技类药物研发能力以及更快推进创新药的商业化。

其中涉及转型的药物公司也存在着巨大的投资机会,转型成功股价分分钟翻倍,而转型失败股价腰斩,从此一蹶不振。

从2017年至2019年的数据显示,我国1类创新药IND申报情况,基本维持每年30左右的增长速度;每年新登记临床试验的数量也从2016年的841个暴增至2019年的2286个。而集采政策的推广,必将使得未来这两项数据增长的速度更快!所以,CRO赛道的崛起势不可挡,确定性极高的情况下,如何把握住投资机会才是关键!

CRO赛道崛起的必然性

说到新药制造,美国无疑是走在世界的前沿,就美国而言,一款新药有20年的专利保护期,这个时间是从新药专利申请的时候开始算的。

但是一款新药从发现到制造出来,还得经过动物试验、人体试验,最后再量化上市,这是一个非常漫长的过程。

新药研发的整个周期时间一般长达10-15年,换句话说,一款新药可以在保护期内贩卖的时间平均下来也只有6-7年而已。这6-7年内,药企不仅需要把之前研发所投入的成本赚回,还要获取足够的盈利回馈公司的付出和股东们的大力支持,如果没有足够的盈利,又有谁会再做新药研发这种吃力不讨好的买卖呢?

而有朋友也有疑问,为什么就只有保护期内的6-7年的赚钱时间呢?因为一旦专利保护期结束,药方曝光再去制作药物就只是化工问题了,各大药企都可以做,供应急剧增长,药价也将出现断崖式的下跌,再想赚钱就很难很难了!

现在新药回报率更是出现逐渐下降的趋势,不得不让各大药企想方设法地降低新药研发的成本,不然所获收益就寥寥无几,这件事就变得不值得做。

于是就衍生出了CRO赛道,也就是很多新药研发企业不再什么都自己做,而是把一部分研发的环节外包给更专业的公司,这种外包公司就是CRO公司。因此,近年来CRO公司迅速崛起,发展潜力也越来越大!

生物科技发展现状助推CRO赛道

置身于医药行业的企业心里都清楚,创新是唯一的出路,但无奈于难度实在太大。

没有一定的研发积累,短期内砸钱研发也很难见效,还需要消耗大量的资金和时间成本,这对国内现存的中小型药企来说实在是太难了,于是很多企业纷纷选择放弃。

另一方面,我们也看到有很多新兴生物科技药企的出现,甚至是有些药企已小有成果。

例如,近年来扭亏为盈的百济神州,复星医药投资的复宏汉霖,丽珠集团旗下的丽珠生物,还有信达生物、君实生物、基石药业等等,以及今年刚在港交所上市的一系列生物科技新股,康方生物、沛嘉医疗、欧康维视等等。

但这些新兴生物科技公司不像传统的大型药企,有着多年财富及研发的积累,从研发到生产一体化应有尽有。

因此,外包自然而然成为这类生物科技公司的必然选择,而随着CRO产业链的逐渐成熟,越来越多的传统大型药企也慢慢开始依赖CRO。

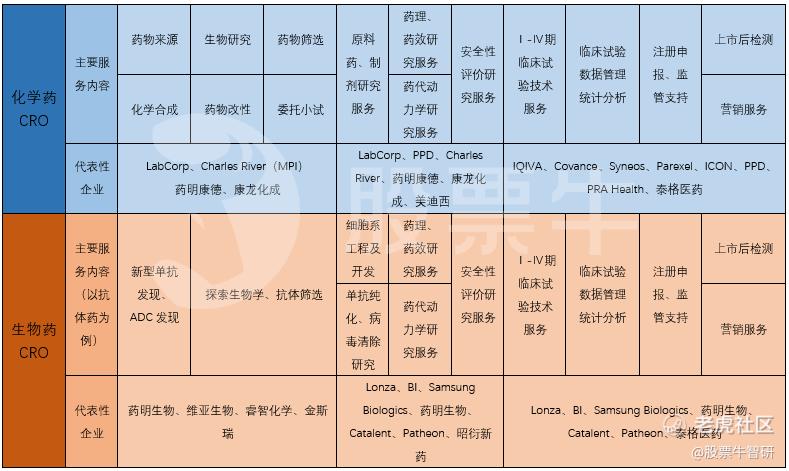

CRO赛道的细分

新药想要上市,需要经历下图所示的流程,一般会分为三个阶段:IND前期阶段、临床前的研究阶段、IND后期阶段。

这三个阶段中的前两阶段都是在实验室中完成的,而化学药和生物药是不同的,化学药的结构相对简单,只需合成,例如阿司匹林;生物药的结构太复杂,不能靠合成,例如恒瑞医药新上市的PD-1。这其中涉及到的药物发现和药物的作用机理都存在非常大的区别,也因此催生出分别对应这两类药物的不同CRO企业。

其中,药明康德、康龙化成之前都是临床前一体化,而到现在也都成为国内最大的CRO企业,目前致力于推进临床服务的建设,想要打造从研发到临床试验整个产业链的服务能力。

一旦成功,他们将是全球独家,可以很负责任的说,目前全球还没有一家企业可以打通整个CRO产业,要是做到并且做好,这两家公司破万亿市值又有什么好稀奇呢?

在实验室中完成的前两个阶段中,我国CRO企业也算进入全球领先行列,尤其是药明康德和康龙化成这类临床前CRO龙头企业,充分利用国内廉价高学历化工人才的优势,可以与众多外企抗衡竞争,并且成功和很多知名跨国药企达成合作。

以药明康德为例,前五大客户全是全球顶尖药企,强生、默沙东、葛兰素史克、罗氏和辉瑞等等。

而在临床阶段中,我国CRO企业还有很大的提升空间,毕竟在创新药领域中,我国也是近几年才有一些积累,几年的研究时间当然无法和欧美几十甚至上百年的创新药历史所能比拟。

当然,在这个领域也有一些值得一提的企业,例如最近在港交所上市的泰格医药,此前泰格医药已在A股上市,如果可以保持优势积极探索,那么以现在的估值来看仍存在很大的上升空间。

但临床CRO依旧还是有一定的限制,毕竟其业务主要擅长的是组织进行多中心临床试验,而对试验前的技术性服务并不擅长,也就是说,药明康德和康龙化成可以从前端打通业务到后端,形成一体化发展,但泰格医药却很难从后端打通业务到前端。

最后附上一份CRO行业细节后的龙头分布表,仅供大家参考。

虽然这个赛道大多数公司的估值都较高,但对于国内CRO龙头企业来说,面对的不仅是中国市场,还有全球市场,叠加国内对于创新药研发不断高涨的趋势,未来创新药发展必将迎来高潮,CRO企业未来十年的发展也有非常高的确定性,值得大家持续关注!

精彩评论