这篇文章的作者为三思社的宏观负责人和期权负责人,之前一直没有更新是因为新号改版和团队组建尚未完成,现在已经接近就绪,马上将推出改版后的新内容。在我们已有的【黑天鹅】系列基础上,准备推出多个全新的专辑:【期权交易】以及【白话期权】系列,请继续关注我们。

本期期权交易是KevinMuir/Macro Tourist 的一篇关于利用日历价差期权来交易可能出现的美国驴象相争导致短期市场波动。使用的期权是CME标普500emini 的7月31以及8月21的看涨期权。本文提到的交易标的均为学习讨论用途,不代表任何形式的投资建议或者投资指导。

市场焦点

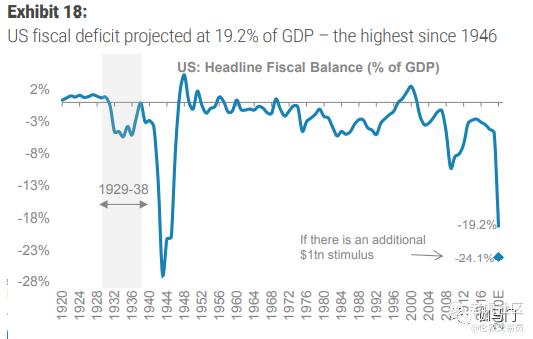

你可能不喜欢今年美国政府的慷慨,史无前例的财政赤字可能会把你吓得魂不附体,但新冠危机的爆发使这种庞大支出计划成为必要。不管你属于哪个阵营,都很难否认政府财政支出对经济和市场没有影响。

我们现在承认政府已经减轻了经济停摆的大部分负面影响,但就在不久之前,许多人还是一片悲观,觉得任何政府干预都无法阻止严重的经济衰退。

从 "这是熊市反弹,低点很快会重新测试" 的悲观论调,到 "股市只会上涨",只用了短短几周时间。不管你是否承认,股市已经从政府刺激计划中受益,这似乎成了共识。

然而,现在市场关注焦点的是多个财政补贴计划将于本月底到期。

两党相争

失业补助每周的额外600美元的失业补贴将于7月31日到期,美国劳工部在给今日美国的声明中称 "600美元失业补贴截止日期不晚于2020年7月31日(周五)结束的那一周"。

CARE法案将联邦支持的房产中租户的驱逐日冻结120天--或直到2020年7月25日,从那时起,房东可以发出房租逾期驱逐通知。

虽然白宫和国会达成新的财政刺激方案符合双方利益,但从多次历史经验来看,政府和国会能够不用撕逼就达成新协议的可能性微乎其微。

星期二,财政部长史蒂芬·姆钦和白宫幕僚长马克·梅多斯(Mark Meadows) 举行一系列会议后,参议院共和党人在特朗普总统寻求的工资税削减问题上仍然存在分歧。

参议院多数党领袖米奇·麦康奈尔(肯塔基州共和党)在与姆钦和梅多斯共进午餐后告诉记者,削减工资税的前进道路仍不明朗。

据一位与会者透露,在与姆钦、梅多斯和白宫经济顾问拉里·库德洛(LarryKudlow)举行的会议上,几名参议院共和党人驳斥了这一想法,指出削减工资税可能要很长时间才能实施。

麦康奈尔说:"在削减工资税的问题上,存在一些意见分歧。因此,我们仍在与政府就此进行讨论。"

德克萨斯州共和党参议员特德·克鲁兹(TedCruz)表示,几名参议员"对我们花了太多钱表示严重担忧"。在共和党午餐会上,克鲁兹批评了拟议的1万亿美元新刺激方案,表示 "共和党人应该把重点放在重启经济上,而不应该这个问题上一直砸钱。"

双方都认为对方的立场站不住脚,而且距离达成协议还很遥远。虽然每次都在最后一刻达成交易,但从现在到重回谈判桌这段时间内,市场会产生一阵真正的恐慌。

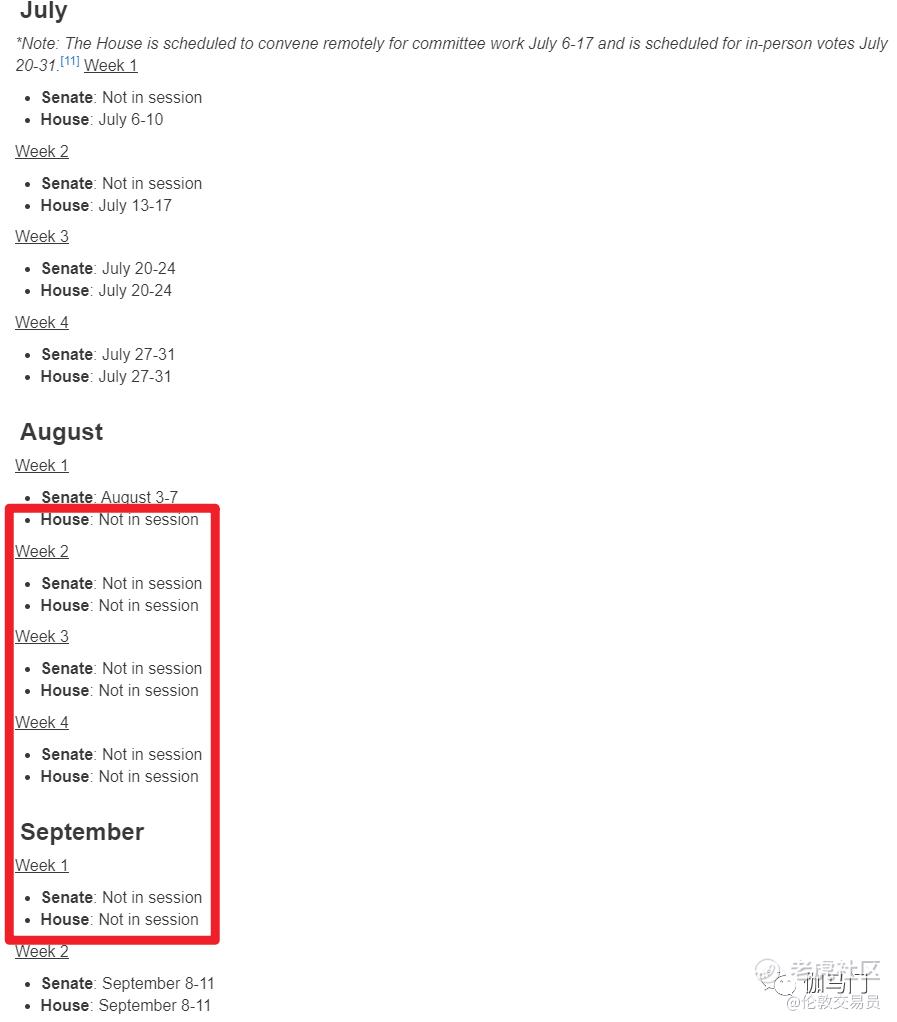

问题是恐慌发生在什么时候?调出了国会夏季日程表,发现众议院在7月底开会,而两院都工作到8月7日。

我不确定他们是否能召集众议院重新开会,但考虑到形势的严重性,我猜他们什么都可能做。因此,我对负面情绪达到顶峰的猜测是7月31日和8月7日之间的某个时候。

期权得利

最简单的方式来交易这个便是做空美股至7月底,然后等下跌之后在反手做多。但是做空走势强劲的美股是一个危险的交易,一般不建议任何人直接裸空。

这里,我们介绍一下利用日历价差期权组合来更加稳健的交易这个观点。

我们可以用做空2020年7月31日到期的看涨期权,并同等数量地买入2020年8月21日的看涨期权,期权执行价都是315 来构建日历价差。

什么是日历价差期权组合CME?需要普及基本期权知识的读者可以利用CME的专业课程来学习。

https://www.cmegroup.com/education/courses/option-strategies/option-calendar-spreads.html

为什么利用日历价差期权组合?

- 相对低的起始Delta非常低 -意味着刚开始这个组合对指数没有太多敞口。

- 它的时间损耗也很低。 相比直接买入看跌期权, 多空两腿的时间损耗互相抵消, 因此做空的成本相对较低。

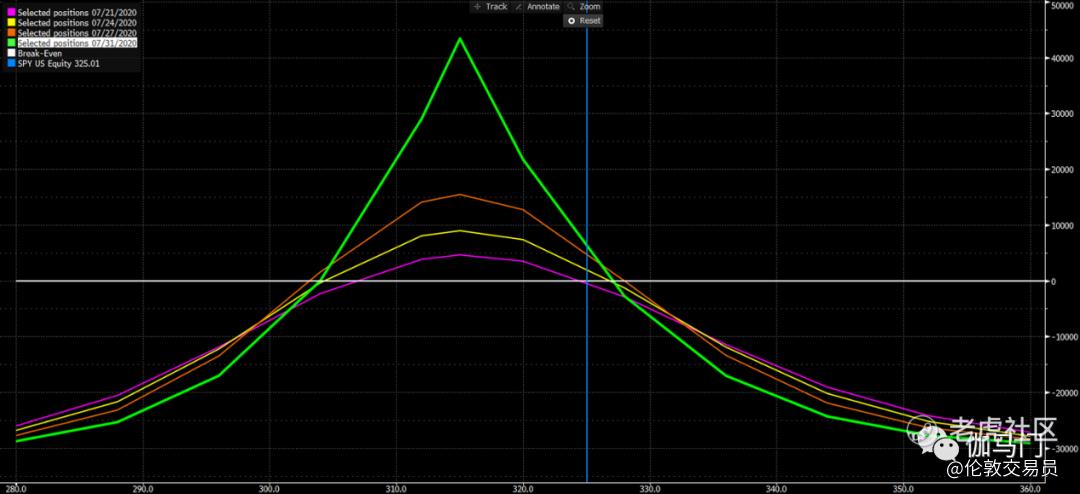

下图是持有的CME标普指数emini的期权组合的部分参数:

下图是不同到期日的期权盈利图 (绿线是7月31日到期期权盈利图,蓝色竖线是标普当前点位)

用这个日历价差的方式间接做驴象相争引起短期市场先跌后涨的观点更加安全有效。

如果市场果然和预料一样先跌后涨,那么7月份的看涨期权的权利金成为我们的利润,用来部分支付8月份做多看涨期权的权利金。

如果市场接下来上升,这个组合虽然会出现一定损失,但是相比裸空策略由于我们还做多8月的看涨合约,这个组合的净delta要低很多,因此损失的金额也会低很多。

这个交易的风险在哪?如果一旦市场朝着我们认为相反的方向走,比如先涨后跌,那么这个期权组合将产生损失。

从这个交易我们可以学习到如何利用不同期权组合来优化一个交易,让自己真正交易的观点更加"纯粹"。

精彩评论