腾讯预全资收购搜狗,搜狗隔夜大涨48% 未来中国版“谷歌”将诞生?

本文聚焦:

·逆转世界版图的关键市场——中国

·Sogou当前搜索引擎市场地位如何?

·为什么腾讯着急入局“All-in”搜狗?

·腾讯再次加码后强强联合的双赢局面还远吗?

·Sogou的真实估值和实际发展预期如何?

贝瑞研究声明:拉到文末看看你又错过了哪些被低估的投资机会,有惊喜!本文观点基于公开市场信息,仅供交流探讨。

福利提示:欢迎贝瑞研究的读者转发此篇文章,凭转发截图并扫码添加文末贝瑞运营助理,确认后可免费享有兑换贝瑞研究一篇付费个股研报的权益(一个月内有效),也欢迎读者与您的朋友申请进入贝瑞读者交流群,享受更新更快的垂直投研交流与探讨。

前言:7月27日晚,搜狗(NYSE:SOGO)宣布,公司董事会已经收到腾讯的私有化要约,腾讯将以每股9美元的价格收购搜狗所有流通在外的普通股。一旦该交易完成,搜狗将成为腾讯的间接全资子公司,而且搜狗将从纽约证券交易所退市。

隔夜搜狗(代码:SOGO)大涨48%收报8.9美元,市值达32.6亿美元,

网传,搜狗公司 CEO王小川回应表示,感谢腾讯对搜狗公司的价值及技术及创新能力的认可,接下来会对相关事宜进行认真的衡量。

注:图片来源于网络,版权属于原作者

根据公开资料,搜狗2019年收入11.72亿美元,同比增长4.28%,净利润8910.5万美元,同比下降9.8%。2020年一季度时,其收入2.57亿美元,同比增长1.81%,净利润亏损3161万美元。

贝瑞研究True Wealth Opportunities: China《投资中国》板块分析师Brian Tycangco 刚好在上周四(7月23日)给付费用户发送了关于Sogou的分析,原标题为《The Google of China in next 20 years》,从发文至今Sogou涨幅已接近70%,以下为摘译的全文:

逆转世界版图的关键市场——中国

疫情大流行下,大部分经济严重受损,唯一能让经济齿轮转动和促进消费者消费的手段是技术支持类别的消费和服务产业,随之而来的是且人们对技术产品的使用率在成倍增长。

贝瑞分析师Brian Tycangco认为,随着科技的快速变化,我们看到中国庞大的互联网搜索引擎市场也发生了“悄然换岗”。而本文重点分析的互联网搜索公司搜狗,该公司背靠巨头享有独家超10亿用户资源数据,并且处于估值低洼期。即便这个市场的格局变化预期并不会完全实现,你也可能通过押注这一机会而最终获得三位数的利润。

谈及搜索行业的前身与全球格局,我们必须先谈一下早期的雅虎搜索,在鼎盛时期,雅虎的市值为1250亿美元,并且是在一个上市公司九位数市值非常罕见的时代,曾几何时雅虎的市值规模超过了福特、克莱斯勒和通用汽车的总和。尽管互联网泡沫破灭过,雅虎还是活了下来,且成功地保住了当前400亿美元的估值。

辉煌历史已成昨日,2017年Verizon Wireless以45亿美元收购了雅虎,目前只有2%的互联网用户仍然使用雅虎进行在线搜索。

后来,谷歌(Alphabet)的出现了,彻底改变了互联网搜索引擎格局。相比与雅虎,谷歌在全球搜索引擎市场占有92%的份额。如今,它的母公司Alphabet的市值高达惊人的1.07万亿美元。

雅虎和谷歌两家公司的命运的完全逆转发生在短短的15年时间里。在未来15年内,还会有另一家公司取代谷歌吗?

如果有可能的话,那一定是在谷歌并没有占据主导地位的那个市场中-----中国。

现在如今的中国离开互联网做任何事情都是完全不可能的,2019年,中国国内零售市场规模为5.3万亿美元,位居全球第二,人们的衣食住行都已离不开互联网。

因此,互联网搜索业务在中国依然非常有价值。大家熟知的百度搜索就像在美占据这一领域十来年主导地位的Google,百度搜索在中国的市场份额达到80%,当前它的年收入在150亿美元。

搜狗拼音:巨大用户入口预示着搜狗正在风口

很多年前的美国,很少人能够想象到谷歌会发展到像今天这样无处不在,谷歌公司做到了很多不可思议的事,而本文的主角搜狗(代码:SOGO)公司的未来的潜在风口也将给投资者们带来意外之喜。

2004年,在百度成立3年后,搜狗公司推出互联网搜索引擎业务,一直到2010年,多年打拼的搜狗搜索的市场份额仍不到1%。

但这期间其实它一直坐在一个“潜在金矿”上,那就2006年搜狗公司发明的搜狗拼音,这彻底改变了中国人使用电脑和智能手机的方式,搜狗拼音大大缩短了电脑和手机打字的时间,这也就是贝瑞所说的巨大的隐藏用户转换平台。

搜狗拼音现在是中国电脑和手机的主流输入法,根据iMedia Research数据, 搜狗输入法用户市场在2019年达到43.2%,排名第一。到2019年底,平均每天有4.64亿中国人使用搜狗移动键盘。无论在手机上打开什么应用程序,只要使用搜狗移动键盘输入文本,信息也会通过搜狗的搜索引擎。这很关键,当那么多人使用同一程序时,产生的大量数据会让搜狗搜索更加高效和准确。

作为搜狗移动键盘的一部分,该公司还内置了一个语音识别和翻译软件,可以将口语单词转换成汉字,这意味着搜狗能够收集用户的数据,即使他们不打字。

2019年,搜狗公司与媒体机构共同推出世界上第一个AI女性新闻主播---辛晓萌,她看起来非常逼真,搜狗的语音翻译和转换技术如此先进,似乎将未来超现实派电影里的场景带逮到了现实。

正是这样的尖端技术,解释了为什么搜狗在中国搜索引擎市场的排名自2018年初以来呈爆炸式增长。搜狗的市场份额现在占全中国互联网搜索总量的22.1%,其市场份额在仅仅短短两年半内其市场份额迅速增长了两倍。

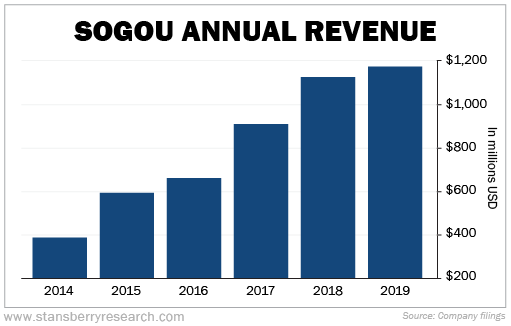

此外,该公司的收入(主要是与搜索相关的广告收入)在过去五年也实现了翻倍增长了两倍。详情如下图:

相比之下,百度同期的收入仅增长了一倍多,而谷歌Alphabet则增长了145%。

现在,冠状病毒带来的经济影响已经重创了广告营收,这是意料之中的,也基于这一点,贝瑞认为,未来五年搜狗的前景依然强劲。

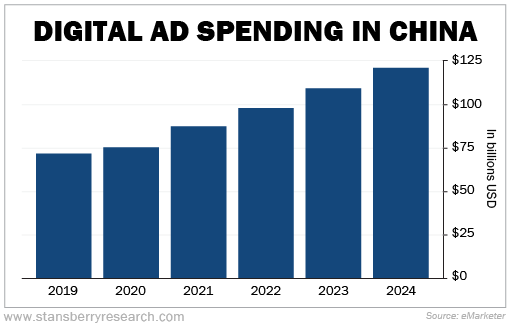

研究公司eMarketer预计:,到2024年,中国的数字广告支出将增长至1200亿美元,将比2019年的水平增长了68%,这一发展速度下很容易使中国成为世界上增长最快的市场之一。随着搜狗不断增加的市场份额,收入大幅增长是大概率的结果。

独家访问腾讯十亿用户的潜力优势

根据搜狗(SOGO.US)近期递交给SEC的20-F文件显示,截至2020年03月31日,中国互联网科技及在线游戏巨头腾讯(00700)仍然为搜狗最大股东,持有该公司151557875股B类普通股,总持股比例为39.2%,投票权为52.3%,仍是搜狗公司第一大股东。

腾讯于2013年这一收购了搜狗股份,让搜狗进入了一个连百度这样的巨大竞争对手都无法企及的市场。

2018年,搜狗向美国证券交易委员会(SEC)提交招股说明书(FORM F-1),计划通过首次公开招股募集最高6亿美元资金。搜狗计划在纽交所挂牌交易,证券代码为“SOGO”。

注:图片来源于网络,版权属于原作者

腾讯将搜狗作为其流行的QQ浏览器和即时通讯服务的默认搜索引擎,当年QQ的月活跃用户已经超过8亿。

搜狗也是唯一一个允许在微信上提供公众信息搜索结果的搜索引擎,目前微信拥有超过11亿用户。

这一操作对两家公司来说是双赢,腾讯显然看到了搜狗丰富的搜索引擎平台的潜力,相信搜狗在已扎根的中国搜索引擎行业基础下仍具备强大的长期优势。这对搜狗及其股东来说将是一件好事,所以这个机会已经很明显了。

即便不能成为市场第一 市值也能翻倍的搜狗

今天的机会之美还在于,尽管搜狗已经是中国第二受欢迎的搜索引擎,但其估值与全球同业公司相比,其价值依然被严重低估了, 换言之,搜狗现在很便宜。

我们先来看一下微软公司搜索引擎必应(Bing)的数据,截至2020年6月,Bing在美市场份额占比7%,排名第二。2019年,这一市场份额给Bing带来了75亿美元的收入。从另一方面来看,Bing的业务价值至少为200亿美元。

而搜狗公司虽然占据了中国搜索引擎市场22%的份额,但其价值仅为18亿美元(截止中文截稿时间7月25日,搜狗市值为22亿美元),因此,即便搜狗公司的股价隔夜就翻一番,相比于Bing来说还是便宜的,尤其是中国的市场比美国大得多,增长潜力更大。

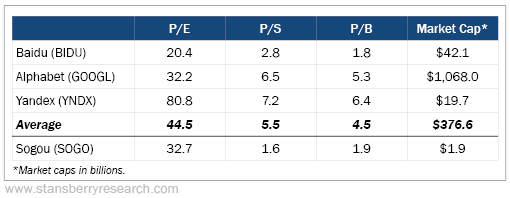

不仅如此,与百度、谷歌和Yandex(俄罗斯领先的搜索引擎,也是世界搜索殷勤舞台上规模较小的竞争者之一)相比,搜狗在几乎所有重要指标上都非常“实惠便宜”。

数据时间截止7月23日

根据上图表格数据显示,搜狗的交易价格与同行的平均市盈率(P/E)、市盈率(P/S)和市盈率(P/B)相比有着巨大的差距。

百度数据看起来也不高,略好于搜狗,但这也是完全可以理解,主因是近年来百度的市场份额一直在大幅下降,作为一家企业,它一直在苦苦挣扎,其估值也因此下降。

谷歌和Yandex展示了两个占据各国主导地位的搜索引擎业务公司的估值数据,而搜狗比他们两个都要便宜得多,这一数据也定将迎来改变。

贝瑞分析师Brain表示,与业内同行相比,搜狗的股价可能翻一番,甚至可能翻三倍,但仍被低估。而且,由于与腾讯的密切关系,表格中对比的公司没有一家能像搜狗一样牢牢地拥有的11亿用户。这就是为什么即使未来搜狗业务规模没有超过百度,但投资者依然有机会盈利的原因。

贝瑞中国投资机会研究大盘点

True Wealth Opportunities: China《真正的财富机遇:中国》是由贝瑞研究母公司Stansberry Research由金牌分析师Steve Sjuggerud 为首的投研团队为投资者分享和发现一些被低估的中国价值投资标的机会。

贝瑞研究曾在年初发布《Stansberry探索中国》视频中,向美国的读者展现中国的巨大变化,并在《真正的财富机遇:中国》专栏中跟踪提示投资者,数百亿美元已流入中国一些最好的公司,例如我们分析过的阿里巴巴和京东(纳斯达克:JD)以及中国网游的领导者网易(Nasdaq:NTES)等等。

另一方面,2019年11月,电子商务巨头阿里巴巴(纳斯达克:BABA)成功在中国香港上市;2010年6月,京东网易紧随其后在港上市,这三家公司自公布香港IPO以来,股价分别上涨了57%、9%和22%。我们的往期发布中也公开分享这些机会的分享。

此外,香港交易所和结算公司(港交所代码:0388)也在上市之后股价大幅上涨,香港更多的IPO意味着交易所自身的收入增加,自从贝瑞公开发布写信以来,股票上涨了14%。随着更多中概股回归中国香港上市的预期,这一数字可能会飙升至更高水平。这些新上市公司在IPO之后应该会有更大的上涨空间。。。

本周,支付宝母公司蚂蚁集团(Ant Group,前身为蚂蚁金融)在2020年7月20日官宣了IPO计划:寻求在中国的“新纳斯达克”股票市场---上交所科创板和港交所主板同步发行上市,此次上市,据称蚂蚁集团寻求至少2000亿美元的IPO估值。

蚂蚁也已经成为中国金融服务业的主要参与者,它是最大的中小企业贷款机构之一。而这些企业大多在阿里巴巴的在线商业社区内运作。蚂蚁集团目前控制着中国庞大的移动支付市场50%以上的份额,估计每年价值32万亿美元。

两地上市在以前是从未发生的。一旦蚂蚁集团在科创板出现的类似表现,也很容易让阿里巴巴的股价瞬间飙升,因为阿里巴巴目前持有蚂蚁金服33%的股份。因此对于美股阿里巴巴(纳斯达克代码:BABA)依然处于有利的盈利地位。

此外,最近在科创板上市的,且贝瑞重点分析过的中国领先的半导体制造商半导体中芯国际(港交所代码:0981)在上交所科创板IPO(代码:688981))后的第一天股价上涨了三倍。

贝瑞分析认为,近来,中国股市对名企IPO的需求依然很大,不具备沪港通资格的投资者,不能买到阿里巴巴港股的投资者,现在有很好的机会参与市场上的科创板认购蚂蚁集团的股票。

除了IPO概念股以外,7月中国投资组合中有一最大的上涨赢家是中国国际金融公司(港交所代码:3908)。中金公司是中国的高盛,其在中国投资银行业务中处于领先地位,中金国际在过去一个月上涨了26%,随着中金公司的腾飞,贝瑞依然继续对中金公司维持买入评级。

当前,几大主题正在中国市场上演,这些趋势将有助于推动中国股市走高,这就是为什么现在正是投资中国的大好时机,请您积极锁定我们的研究报告。$搜狗(SOGO)$

编辑:Esther Xiao

精彩评论