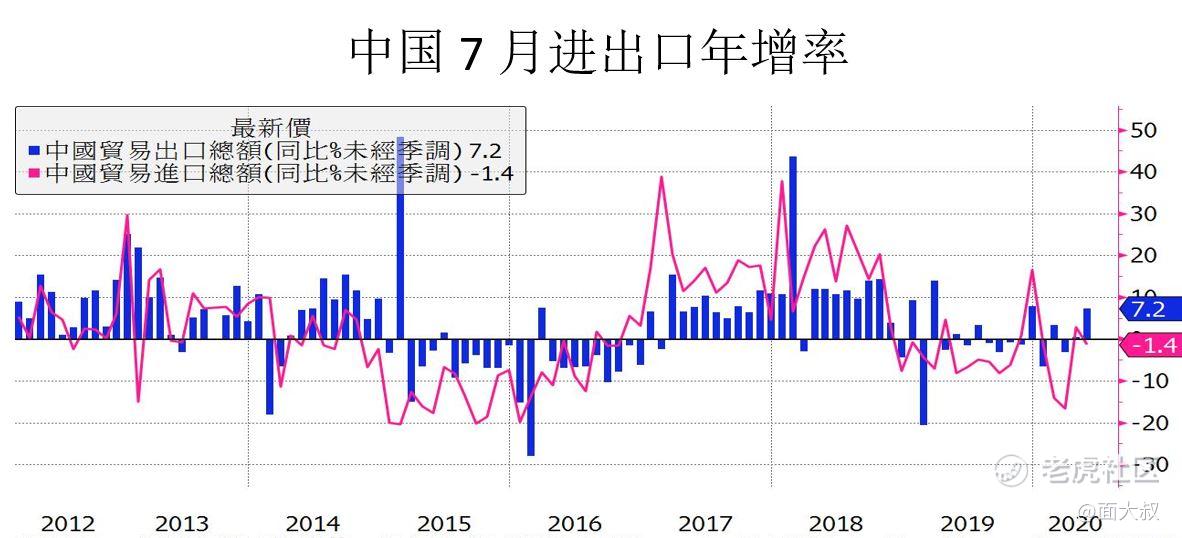

中国7月出口年增率7.2%优于市场预期的-0.6%,进口-1.4%低于预期的+0.9%,7月出口成长主要是国外经济逐步解封带动体需求回升,从细项看出口成长主力与4-6月以援外医疗物资为主已经有所不同,各项产品国际需求普遍回升,意外的是7月对美国出口成长12.5%是2018以来最大单月增幅,部分解读这可能是美中关系进一步恶化预期之下的抢先行动使然。7月进口下滑1.4%仍是国内需求没有起色的影响,7月贸易顺差因此扩大到623.3亿美元。整体来看在多重因素下驱动下中国7月出口表现亮眼,但7月的出口来自于6月的订单刚好是欧美各国解封的第二个完整月份,7月美国多州解封进展倒退,8月中国出口数据可能再度回软。

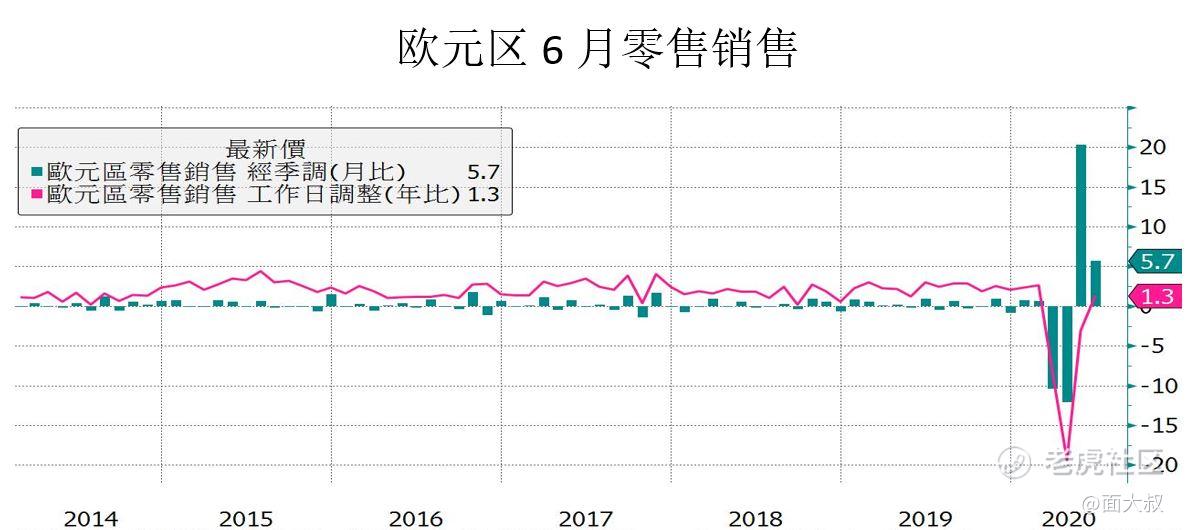

欧元区6月零售销售月增率5.7%,低于市场预期的6.1%,前期5月17.8%上修至20.3%,年增率1.3%高于市场预期的-0.2%,5月由-5.1%上修至-3.1%。6月是解封第二个完整月份,既然是月增率那5月的增幅一定是最大,再来增幅逐渐递减,5月年增率上修至-3.1%6月转为正成长表示欧洲的消费市场回升速度快已经回到疫情之前的水平。7月的零售销售应该会持续成长,不过随着7月下旬欧洲各国新冠肺炎疫情升温,8月之后零售销售会再受到影响而趋缓。

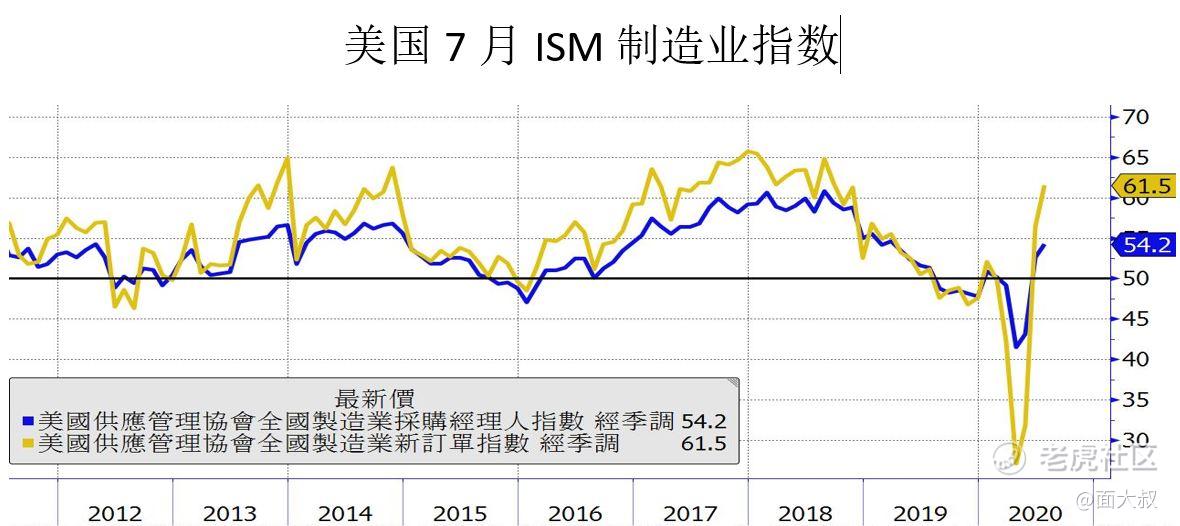

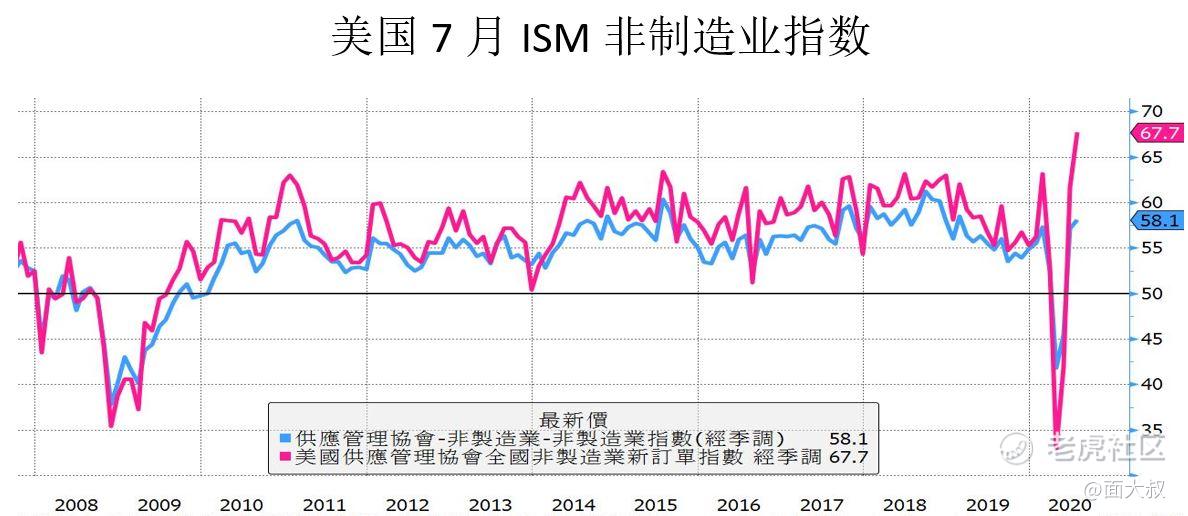

美国7月ISM制造业指数54.2优于预期的53.6,新订单指数61.5优于预期的55.1,制造业指数回到2019/3的位置,新订单指数回到2018/9的相对位置,一般人看数据会觉得美国制造也已经回到疫情之前的水平,但ISM是月变动指标,是衡量跟上个月相比的变动幅度,所以虽然指数大幅攀升,但在美国多州7月解封进展倒退的情况下7月成长幅度更大,逻辑上虽然不合理,但就解读指标的角度来看就是要把这当作是事实,表示美国制造业陆续回到正轨。ISM服务业指标也是同样的状况,市场预期7月55.0会比6月的57.1下滑,原因是服务业占美国产业的90%,7月多州解封进展倒退理当下滑,但却比6月表现的更好逻辑说不通,但这是官方公布的结果,那未来的方向就很难预测了。

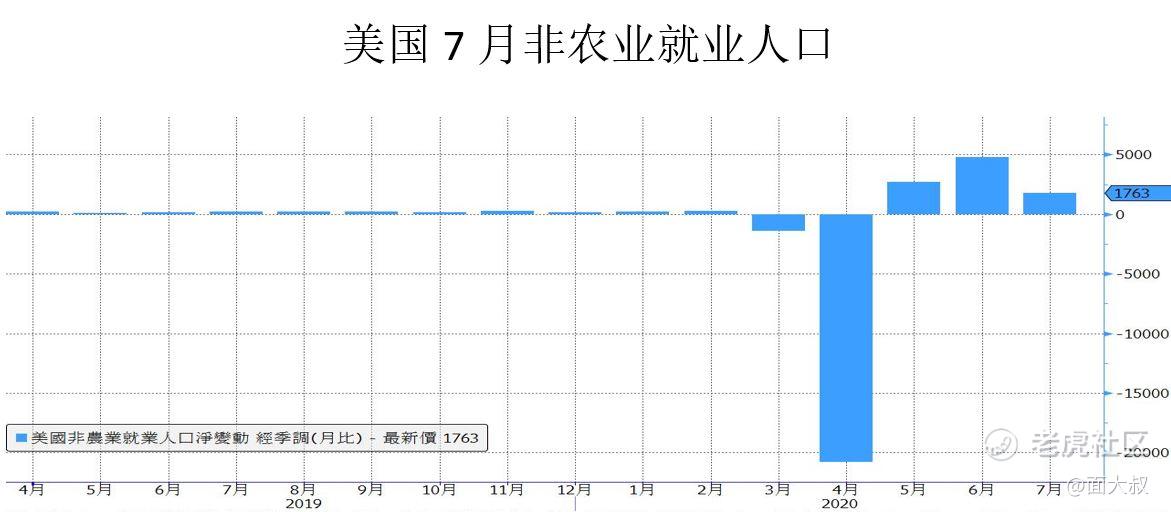

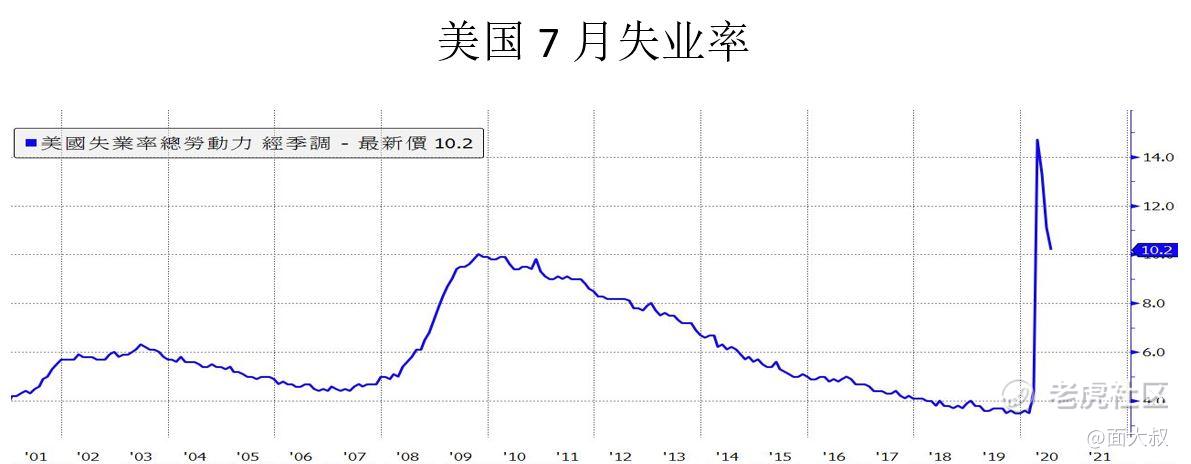

美国7月非农业就业人口增加176.3万人,优于市场预期的148万人,前期480万人微幅下修至479.1万人,失业率10.2%优于预期的10.6%,比前期11.1%改善。从各行业的增加人数来看,娱乐、休闲酒店增加59.2万人最多,其次为政府部门增加30.1万人,商业、交通运输增加29.1万人,零售业增加25.8万人,大致上与经济解封的行业吻合,而且是这是延续6月一样增幅最多的几个产业,说明美国就业人口的变动跟着美国的解封进展走。不过随着解封进暂停滞,未来几个月增幅会持续趋缓。

上周轮到DJ补涨科技股转趋整理的走势,美股呈现NASDAQ与DJ的轮动在NASDAQ多次创新高之后一直落后的DJ终于拉出补涨的行情,这是因为川普政府每隔几天就会不断的放出疫苗的消息来推高美股,美股投资人也乐此不疲,反正11/3选举之前川普会积极拉抬股市。

不过影响美股最要的变量还是失业补贴能否继续发放的问题,这是美国失业人口暴增之后经济还能持续运作的根本原因,上周末川普宣布签署行政命令延长失业补贴但金额降至400美元,还有其他减免10万美元年收入家庭的薪资税等,这个作法是要揽功以及把纾困案过不了的责任推给**党,而且企图绑架选票让选民投票支持他。川普能否在最后3个月扭转现在不利的局势就看这项行政命令的效果了,行政命令签了**党对坚持自己版本纾困案的态度更强硬,两党要达成协议的可能性持续降低,而且川普签署的行政命令干预了国会的职权反而也让这样行政命令陷入高度争议。

这样的情况再加上美国持续升高对中国的紧张局势,过去2周川普成功的升高对中国的紧张但却支撑美股不跌,短期内仍然有效果但长期就不一定了,美国打腾讯的后续影响正被市场不断的解析,本周美股还是震荡整理。

精彩评论