前日,京东美股再度上扬,盘中直线拉升近7%,最终报收65.38美元,总市值突破1010亿美元,京东也成为了第五家市值突破千亿美金的互联网公司。$京东(JD)$$京东集团-SW(09618)$

舆论场上的各种观点和分析多是定性分析,本文拟从专业投资机构视角对京东现状、所处行业以及未来进行数据分析。

京东此次市值突破千亿美金,其实梳理过京东的成长轨迹后并不会感到意外。

从今年年初以来,京东的股价涨幅已经超过85%,同属世界500强的六大互联网公司中,亚马逊涨幅

67%,腾讯涨幅为48%,阿里巴巴涨幅为21%,Facebook涨幅为19%,谷歌涨幅12%。京东的涨幅领跑全球互联网公司第一阵营。

那么,京东市值破千亿美金,且涨幅领跑全球互联网公司第一阵营的缘由从何而来?

在我们看来,京东股价高增幅源自这三个因素:护城河深厚,带来市场份额稳步提升;经营效率优化,盈利能力稳步提升,京东业务已迎来收获期;传统零售业务之外,技术服务已成为京东的第二增长曲线。

下面,我们将就影响京东股价涨跌的三个因素,进行详细刨析。

一、自营和供应链优势成护城河:拼多多杀入市场京东份额不降反升

京东的第一个优势,是它深厚的护城河。

如果系统梳理京东进化为千亿美金巨头的蜕变逻辑,不难发现,京东是一个长跑者,在很多企业围绕流量追求用户、业务增长时,京东多年来却在自营业务、自建物流上进行持续投入和建设。

现在看来,京东的长跑使它拥有了深厚的护城河。这使它面对激烈的竞争环境时,不仅能够守住自己的基本盘,还可以稳步提升自己的市场份额。

这一点可能与大家的直观认知不一样,但事实是在电商新贵拼多多的进攻下,京东的市场份额由2018年的18%提升至2019年的20%。

靠的就是京东深厚的护城河——强大的供应链能力。截至2019年底,京东与2.4万供应商合作,提供超过500多万SKU供消费者选择,在全国运营730多个仓库,总面积约1690万平方米。要知道,1690万平方米相当于一个黄浦区的大小。

此外,依托超17万配送仓储人员,京东能够实现为近4亿用户提供半日达的配送服务。

强大的供应链能力不是一朝一夕能建成的,这背后是京东付出的巨大时间和资金成本,据外界估算,京东在供应链上的投入超过千亿。显然,如果不是下定决心去做这件事,是根本做不出来的。

目前看,自建一切和供应链优势是另外两个同行在可见的将来无法超越的。

用户高黏性和高品质品类份额领先:消费者净推荐值达21.8%居行业第一

京东的付出也获得了应有的回报,强大的供应链能力为京东带来了两个竞对无法跨越的护城河。一是,高用户黏性。二是,对质量敏感型(3C、母婴、食品酒水)和高品质品类的市场份额领先。

电商领域,价格很难形成用户黏性,但用户体验却可以。决定用户体验的因素有很多,最为重要的恐怕要数商品的质量和配送中的时效性,以及售后环节。而这都是京东不可撼动的优势。

在商品质量上,京东是主流电商平台中唯一涉及商品采购环节的企业,因此可以对商品形成管控,从而保证商品的质量。

在配送的时效性以及售后环节,京东物流自营的方式,在仓配、运输、配送等环节均实现了内部流程化,相比平台电商的第三方物流保证了用户体验稳定。根据天风证券数据,京东的消费者净推荐值达21.8%,位居全行业第一。

付费会员数比天猫多一半人均支出两年长1300多元

更具说服力的是,付费会员的数量是最能衡量用户黏性的指标,京东是国内会员权益做的最好的电商,2019年双十一公司的付费会员数量已经超过1500万,而天猫88会员在2019年全年仍未突破千万。

用户黏性,一方面保证了用户对平台的忠诚度;另一方面,也有利于用户人均支出的提升,京东用户的人均支出由2017年的4425元增长至2019年的5761元。

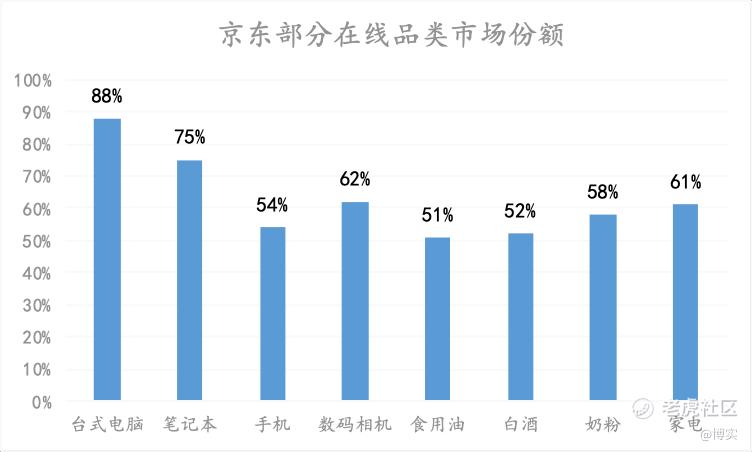

在较强的用户黏性之外,京东自营的供应链优势通过质量和体验的保障,在更注重品质、高客单价品类上构建了极强的竞争壁垒。这一点体现在,除京东原有的优势品类-电器之外,它在白酒、奶粉品类的市占率也超过50%。

归根结底,京东能够在高客单价品类中占有极高的市占率,离不开它一直坚持朴素的商业模式,即给用户提供最好性价比,最值得相信的品质和最好的服务。

而用户希望买到高性价比,高品质的需求永远不会变。这也决定了,京东必然会长期屹立在中国电商舞台的中央。

在一路长跑,建立了深厚的护城河之外,京东的业务也迎来了收获期。

二、费用率 获客成本降低经营效率提升 盈利能力增强未来有翻倍提升的空间

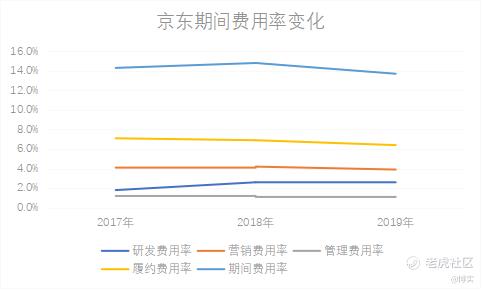

京东第二个优势是经营效率的提升。拉长周期来看,公司的期间费用率由2017年的14.3%下降到2019年的13.7%。

值得注意的是,对于京东这种年营收动辄5、6千亿体量的公司,每0.1个百分点的费用优化,都能带来过亿的利润。

具体来说,京东运营效率优化主要有两个原因。一是,公司获客效率提升实现了营销费用ROI提高,从而实现了营销费用率降低;二是,规模效应优化了运营效率,带来了履约费用率和管理费用率的下降。

下沉一年收实效:用户增速快八倍 获客成本降四倍

在获客效率上,近几年互联网的新增用户主要来自下沉市场。过往,京东主站的定位与下沉市场存在一定程度的错位,导致京东一度出现获客瓶颈。

但京东用过去一年的表现证明了自己在下沉市场的竞争力。公司通过京喜在商家端进行独立招商,解决了商品高客单价的弊端,满足了下沉市场的性价比需求。此外,京喜采取“拼团”等社交营销的方式,也让它更容易以低成本的方式,找到下沉市场的用户。

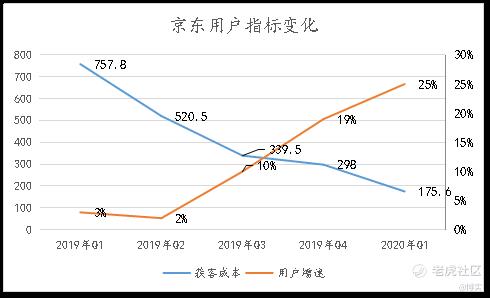

带来的结果是,京东获客效率持续提升,获客成本持续下降。在用户数量增长上,京东单季度用户增速由2019年Q1的2.9%上升至2020年Q1的24.8%。

同时,获客成本也大幅降低,由2019年Q1的757.8/人下降到2020年Q1的175.6元/人。

因此,京东的销售费用率由2018年的3.9%下降到2019年的3.7%。

履约费用率和管理费用率三年连降:经营利润率提升达2.06%

规模效应优化运营效率,主要体现在两个方面,一是物流效率提高,带来履约费用率下降;二是,营业收入持续提升,管理费用不断被摊薄。

在物流效率上,2018年之前,京东在低线城市有较大的投入,但低线城市电商渗透率低,网购频次少,使得公司整体履约费用率维持在高位。

但随着低线城市网购习惯的养成,以及京喜打入下沉市场,此前京东在低线城市投入的物流基础设施也逐渐实现了利用率的填充,从而实现了仓储使用率与人员效率的提升。

因此,我们看到京东2017年-2019年履约费用率分别为7.1%、6.9%、6.4%呈现出明显的下降趋势。

同时,京东营收规模的持续提高,也摊薄了相对固定的管理费用,公司2017年-2019年管理费用率分别为0.8%、0.7%、0.6%。运营效率的持续优化提升了京东的盈利能力,过去一年,京东的经营利润率同比扭亏,经营利润率达2.06%。

拉长周期看,获客效率、物流效率以及规模效应的提升具有可持续性,这意味着京东盈利水平有望延续上升趋势。横向对比来看,与其商业模式最接近的亚马逊经营利润率超过4%,这也说明京东的盈利水平还有较大的提升空间。

相比,经营效率优化带来的盈利能力提升,更值得关注的是,京东在零售业务之外,已经找到了第二增长曲线。这也是京东的第三个优势。

技术服务渐成京东未来增长曲线:增速均在30%以上

技术服务,是京东找到的第二增长曲线。

京东对技术研发历来重视。过去三年,京东仅上市公司部分在技术研发上的投入资金就超过330亿元,研发费用占收入比重从2016年的2.08%提高到2019年的2.53%。

从结果上看,京东在技术上的投入,也取得了不错的回报。目前,京东依托智联云、供应链等技术,已形成近百套多场景、可快速对外赋能的解决方案,并且也能实现不错的市占率。

比如,在云计算领域,京东智联云跻身中国公有云IaaS市场前十,同比增长512%;物联网领域,基于家电3C的产业资源,京东从2014年就开始布局智能家居,目前已搭建形成国内最大的智能家居平台。

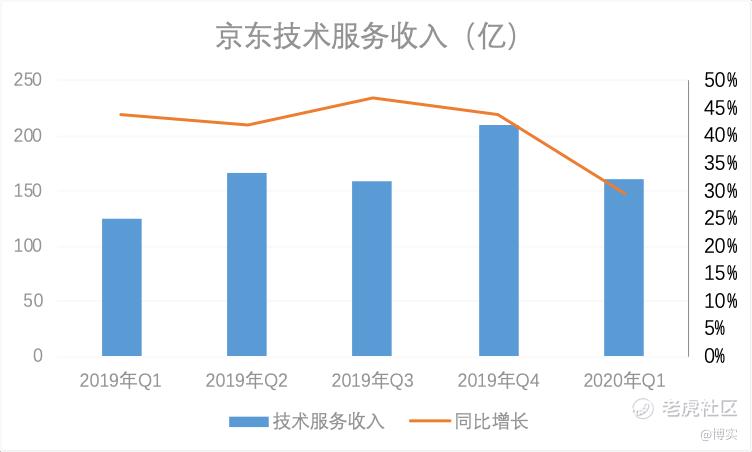

这极大拓展了京东的业务边界,进而为公司带来了更多的收入和利润回报。反映到收入结构层面,京东近几个季度,技术服务收入增长迅速,各季度收入同比增速均保持在30%以上,已经成为其业绩增长的重要驱动力。

技术服务收入营收占比达11%:互联网下半场——产业互联网船票入手

这至少为京东带来两个利好:一是,公司营收结构优化,公司技术服务收入营收占比已达11%,营收结构多元化能有效规避业务风险。

二是,随着技术服务业务的发展,公司盈利能力大幅提升。相比零售业务,技术服务由于高技术壁垒、高附加值等原因,利润率更高。比如亚马逊技术服务的利润率超过30%,为公司贡献了超7成的利润。

实际上,京东发力技术,也符合互联网行业正在发生的根本性变化,互联网上半场属于消费互联网,京东通过商业模式的进化,重铸了零售行业。

而互联网下半场属于产业互联网,京东将基于零售所沉淀下来的数据、技术、供应链资源对外开放,为行业、B端企业提供技术与服务,一方面将优化行业效率,降低行业成本,从而不断为行业和社会创造价值。

另一方面,这种对外开放也是京东入局产业互联网的最好抓手。产业互联网下,全行业将实现智能化,而京东有望依托自身的技术积累,借助行业红利实现第二次增长。

总结

可以这么说,京东市值突破千亿美金只是一个开始。短期内,京东在宽广的护城河下,通过用户的新一轮增长和效率的持续提升,打开盈利空间。

中长期,京东在人工智能、大数据、云技术与供应链场景结合沉淀出的技术能力,正在孕育京东新的增长曲线。产业互联网大潮下,将带来一个上万亿的增量市场。京东在这个大潮中有望迎来新的突破。

精彩评论