富国银行(WFC)报告的第二季度业绩明显逊于预期。最重要的是,这家银行业巨头还宣布,未来将削减其股息80%。预计今年晚些时候会削减股息,但目前尚不清楚这种削减是否会在7月发生,多数分析师并不期望这种大幅的削减。$富国银行(WFC)$

这对股东意味着什么?银行有大麻烦了吗?我认为,对于非常长期的投资者而言,富国银行可能值得进行仔细的研究,因为未来的前景并不算太糟糕。

简单的介绍一下富国银行(来源于百度百科):

美国富国银行(WELLS FARGO),创立于1852年,总部设在旧金山,是美国唯一一家获得AAA评级的银行。创始人是HENRY WELLS和WILLIAM FARGO,全球市值最高银行。美国富国银行是一家提供全能服务的银行,业务范围包括社区银行、投资和保险、抵押贷款、专门借款、公司贷款、个人贷款和房地产贷款等。《财富》杂志于北京时间2017年6月7日晚发布了最新的美国500强排行榜。富国银行排名25。

这样的富国银行2020年第二季情况有多糟糕呢?

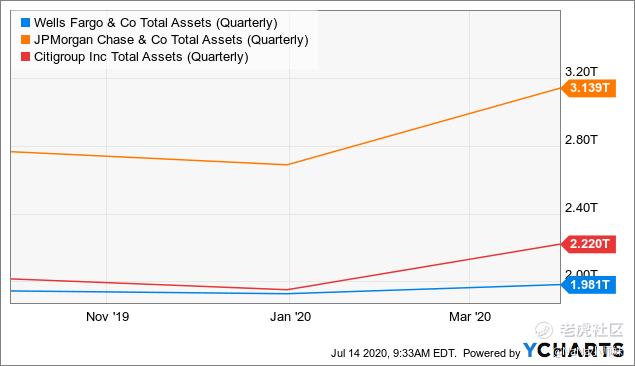

富国银行在本周二7月14日上午公布了第二季度财报,宣布其本季度每股亏损0.66美元。相比之下,与摩根大通(JPMorgan )和花旗集团(Citigroup)(C)等同行发布的结果相比,这样的结果超出市场预期。

与其他主要银行相比,富国银行业绩差得多的原因是什么?我个人认为有一下几个原因:

首先,富国银行没有与摩根大通可比的资本交易业务。这对富国银行是不利的,因为金融市场的动荡导致了良好的交易环境。这使摩根大通的该业务部门是有史以来最好的季度之一,这大大超过了市场的预期。另一方面,富国银行没有类似规模的交易部门,也无法从金融市场的动荡中获利。因此,在某种程度上,富国银行业绩不佳可以用各自的商业模式差异来解释,因为富国银行以贷款为中心的重点在这些非常动荡的时期没有得到回报。

富国银行盈利能力低下的另一个因素是,该公司没有像其他银行那样从PPP贷款中受益。富国银行与其他同行一样处理贷款,但与摩根大通和花旗不同的是,富国银行没有选择保留利润。几天前,据报道,富国银行捐赠了该季度产生的与PPP相关的4亿美元利润。基于约41亿股股票,仅此一项捐赠就使本季度的每股利润减少了0.10美元。

然而,财报爆雷的最重要因素是富国银行关于贷款损失准备金的决定。该公司报告第二季度的贷款损失准备金为95亿美元,而摩根大通(JPMorgan)增加了88亿美元,花旗集团(Citigroup)增加了56亿美元。这么大的准备金大大地减少了银行的利润。

尽管富国银行的资产基础在这三家银行中是最小,因此,与同行相比,富国银行的规定更为保守。富国银行在加利福尼亚是第二大贷款行。在过去的几周中,加利福尼亚州的感染人数大幅增加,最近一些回撤解封的举措的可能会对该州的经济造成伤害,甚至超过全美的平均水平。富国银行的高于平均水平的准备金可能部分地由这种因素来解释,但是仅凭这一点可能是无法解释为什么富国银行比摩根大通投入更多的准备金,摩根大通的资产基础更大,贷款基础也更大(1万亿美元摩根大通与富国银行的9700亿美元)。

或者是富国银行对风险的管控更为保守,也许在经济情况再度恶化的情况下,将来其他同业银行也会采取和富国银行同样的准备金额度。就目前的情况来看,在其他条件相同的情况下,未来几个季度较低的拨备金将带来更高的盈利能力。这也是富国银行现在相较于其他银行盈利大幅减少的原因之一。

之后富国银行的处境应该会更好。随着大多数禁售期的结束,经济背景正在改善,而住房市场,就业等则再次呈上升趋势。同时,由于富国银行在第二季度建立了庞大的准备金,下半年的准备金可能会低得多。与第二季度相比,再加上经济的改善,在今年余下的时间里可能会带来明显更好的结果。现在已经削减了股息,将来也不会削减任何额外的股息,因此看起来情况将会变得更好。

那么,如果第二季度可能是富国银行的低谷,那么现在是买入富国银行的好时机吗?这取决于你是这样的投资者。如果你想要一家运营良好,业绩强劲的银行,那应该会选择摩根大通或美国银行(BAC)而不是富国银行。但是对于那些有多年投资经验并希望获得最高价值的人来说,富国银行仍然是一个不错的选择。

富国银行的交易价格是同行中其他股票的每股账面价值价格中最低,其价值仅为账面价值的61%。在某种程度上,这是合理的,因为其净资产收益率低于平均水平。但需要指出的是,在金融危机之后,富国银行实际上是ROE表现最好的股票:

长期以来,富国银行一直是美国运营最好的银行之一,其结果是其同行领先的净资产收益率。它的获利问题以及相应的ROE较低只是在最近几年才出现,主要是由于其清算会计丑闻的额外费用。

富国银行于2016年9月爆发销售丑闻,过去几年该行员工在未经客户授权和同意的情况下私自开设了200余万个账户,导致客户损失200多万美元,受到多家监管机构的指控,被罚1.85亿美元,其首席执行官即刻离职。

富国银行将来总会在某个时候摆脱这一丑闻,一旦资产上限解除,富国银行就应该能够再次发展其业务。一旦发生这种情况,盈利能力将提高,净资产收益率应回到更“正常”的水平。如果这种情况在未来五年内发生,那么看到富国银行的估值大幅增长也就不足为奇了,它的市净率可能会再次升至1以上。对于现在购买价格约为账面价值0.6倍的人来说,在未来几年中仍有很多潜在的上涨空间。

有分析师预测,富国银行2022年每股收益将为3.70美元,其中长期每股收益增长率为8%。如果这一估计值与富国银行的实际收入相近,那么即使在2-3年的时间范围内,也可能存在巨大的上升空间。将10倍的市盈率乘以3.70美元的利润,富国银行的股价可能在两年内以37美元的价格易手。当然,这与当前20美元的低位相比非常有利。

那么投资富国银行是无风险投资吗?当然不是,没有一项投资是没有风险的,就短期来说,股价走势低迷,可能不会是一个好的投资选项。但是,富国银行注定要失败吗?我们认为答案是否定的。该公司第二季度的表现非常糟糕,但是未来的情况看起来会更好。

结语

从现在开始的几年中,一旦疫情大流行和会计丑闻过去了,富国银行可能会回到危机前的盈利水平,而那些在此购买股票的人会为这种情况下的可观回报感到高兴。因此,对于长期投资者而言,富国银行似乎是个不错的选择。

免责申明

NaNa的视频和文章仅为个人经验分享和吐槽, 不是投资建议!

凡是在视频出现的观点和个股的分析仅仅代表我个人的观点,不一定能保证完全正确!不建议盲目采纳应用!股票市场瞬息万变, 风险无处不在, 投资极需谨慎!

我只对我自己的投资损益负责, 不对任何个人和机构的投资行为负任何责任!我的任何观点不是对任何个人和机构的投资建议!

微信公众号:NaNa说美股

精彩评论