中手游核心亮点提炼

1.深耕IP手游运营,中手游市场份额遥遥领先

中手游前身为汇友数码,从事手游开发。2012年于纳斯达克上市,股票代码为CMGE。2015年8月,中手游私有化退市,整个过程只历时三个月,为当年私有化速度最快的中概股。同时,中手游上市时发行价为3.9美元,私有化时为22美元,累计涨464.10%。中手游现有业务结构主要由游戏发行和游戏开发组成,其中IP游戏发行是其主要的收入和利润来源。2018年公司实现营收15.96亿元、净利润3.16亿元。经过多年积累,中手游已经构建一套完备的IP游戏生态,形成深厚的护城河。截至目前,中手游在以IP为基础的游戏市场中,市场占有率最高(13.7%),IP游戏发行累计收益在中国独立手游发行商中排名第一,IP游戏累计发行数量排名第一,并拥有最大的IP储备。

2.IP手游两大核心优势凸显,IP游戏公司更具投资价值

2019年手游用户增速放缓,国内增量市场转向存量市场,获取用户的成本走高。IP手游的两大核心优势凸显,与IP强强绑定的游戏类公司将更具投资价值。一方面,IP以文化价值和粉丝粘性为核心,具有穿透圈层、辐射全民的影响力,会极大降低手游的市场推广费用和获客成本。另一方面,IP手游有着更长的生命周期,适合长线运营,商业化价值远大于非IP手游。数据显示Top级手游已经开始依赖IP加持,IP改编游戏占手游市场超过60%,同时IP的来源和重复利用性也愈发丰富。

3.行业精品化释放利好信号,优质IP游戏更获渠道青睐

在中手游推出的97款产品中,有73款线上活跃游戏,11款游戏生命周期超过三年,不乏《航海王强者之路》、《倚天屠龙记》、《龙珠觉醒》这样月流水过亿的爆款产品。这些产品多为MMORPG(大型多人网络角色扮演)及CCG(收集卡牌)类型的游戏,是利润率最高、最适合根据IP开发的两种游戏类型,备受渠道青睐。其中,《龙珠觉醒》在正式上线之前就获得硬核联盟2月明星产品,配以优质资源推荐;上线首日于APP Store免费榜排名第一。2018年3月游戏版号开始暂停审批,市场集中度大大提高,优质游戏的寿命在一定程度上得到了延长并具备稀缺性。随着供给端逐步打开,游戏行业已度过承压期,朝着高质量精细化的方向发展,利好中手游此类头部IP公司。

2019年上半年公司实现营收15.29亿元,接近2018年全年的收入规模。每月付费用户也从去年同期的60.5万人增长到101.7万人,增长接近70%。

长期来看,凭借着强大发行能力和优质IP产品储备,中手游在产业链中的议价能力和业绩弹性也将进一步提高。

4. 手游IP联运网络和自有IP矩阵双重发力,盈利前景可期

截至2019年6月30日,中手游已拥有99个IP,其中包括31个授权IP和68个自有IP。在这些知名IP的基础上,产品广泛的覆盖面确保了公司收入不局限于少数几款游戏,有足够的后备力量可以持续补充,从而保证了财务的稳定性和比较乐观的盈利前景。

目前中手游的游戏储备已达29款,其中15款已获得版号,另有2款游戏投向海外无需取得版号,上述游戏将有机会于2020年内完成发行。

同时,中手游已收购北京软星(为台湾大宇的前附属公司)的51%股权,并取得使用台湾大宇所拥有的所有IP的权利。这将令中手游更容易在泛娱乐方面与台湾大宇进一步合作挖掘自有顶级IP的价值——通过引入泛娱乐领域具有竞争力的企业(如企鹅影视、优酷等企业),进行IP授权等形式的合作,从而获得稳定的现金流入。

1. 产业狂飙后迎来拐点,手游进入强IP时代

1.1 硬件和通信网络升级,手游市场实现爆发式增长

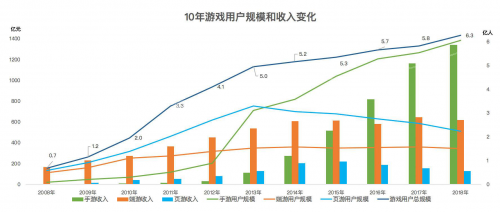

过去的十年,是中国游戏行业高速发展的十年。中国游戏销售收入从2008年的185亿到2018年的2144.4亿元,实现了27.72%的销售收入复合增长率。

游戏行业又可以分为端游、页游和手游三个子行业。其中,以手游市场规模最大,增速最快。

手游高速发展背后的增长引擎,事实上是伴随着硬件和通信网络升级带来的新增用户。

数据来源:GPC&CNG&工信部

1993年11月,IBM与BellSouth合作制造的IBM Simon发布,这是世界上第一款智能手机,同时也是第一款内置了游戏的手机。其内置的游戏是Scramble——一款益智游戏,通过移动板块让画面或数字排布正确。随后,俄罗斯方块、贪吃蛇先后在手机上出现,带动了手游的发展。

但国内手机普及程度远远不够,网速停留在2.5G-3G之间,用户的下载渠道和游戏选择很少。因此在2008年之前,手游在国内并没有大的起色。

直到2008年,IOS、安卓系统相继诞生,手机终端形态发生大规模迭代。手游因此脱离了物理键盘的局限,有了划屏、摇杆、重力感应等新的操作体验。一批手游用户觉醒了。

2012年,智能手机出货量首次超越 PC,同时应用商店模式兴起,手游行业开始了爆发式增长。

这段时期,三大运营商开始接入智能机游戏,手游产业链进一步细分,一些依靠爆款产品获得用户的手游开发商,开始转型发行商,如乐动卓越;一些领导型手游公司开始谋求上市,如中手游。

这段时期也涌现了一批热门手游,《忘仙》、《我叫MT》、《大掌门》、《王者之剑》、《时空猎人》等游戏相继跨过千万月流水的门槛。

2013年,3G网络建设完成整个投资期,手游用户规模首次超过了端游用户规模。也是在这一年,《刀塔传奇》红遍大江南北;微信发布5.0版本,打飞机游戏成为全民游戏。

2014年,华为、OPPO、VIVO、酷派、金立、联想等国内一线智能手机制造商觉醒,成立硬核联盟(安卓智能手机生态系统联盟),大力推广自己的应用商店,服务手游市场。

2016年,手游行业收入超过了页游和端游的收入总和。

截至2018年,手游用户占总游戏用户的96.64%,相当于每100名游戏玩家中有接近97个人玩手游,手游收入是端游的两倍多,是页游收入的十倍多。

每一次硬件设备更新潮流和技术发展,例如智能手机和3、4G,都带动了游戏行业的蓬勃发展。而未来,明显的技术红利将来自5G和柔性屏幕等设备及技术更迭。比如,在5G网络下,网速更快,目前以“异步交互”为主的设计将越来越趋向于“同步交互”,网络延迟的降低将会带给玩家更高的可操作性,尤其是受延迟影响最大的竞技类游戏,如MOBA、FPS等,这将有助于提升玩家的黏性与留存。而下载速度的提升也有助于厂商无需过度控制包体大小,在相同或者更大体积的包体下,进一步提供更优秀的画面与更丰富的玩法设计,给玩家带来更好的体验。

2019年作为5G元年,随着运营商5G网络与各大手机厂商对应移动设备的快速推进,以及政策层面的各类吹风支持,可以预测到又一波硬件和通信网络双升级的到来,于手游市场而言,显然其也是自18年版号解冻后的增速新起点。

1.2用户增长放缓,优质内容成为新的增长动能

互联网经济时代,C端的付费收入=用户数量*付费率(付费用户占比)*ARPU(单个用户平均付费金额)。这个公式放在手游市场一样成立。

很明显的一点是,手游市场靠新增用户带来的增长模式已经难以为继。国内手游市场的玩家数已经趋于饱和,增量市场已逐步转变为存量市场。

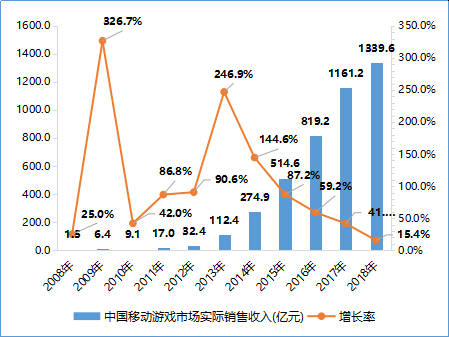

2018年中国移动游戏市场实际销售收入为1339.6亿元,同比增长15.4%。这一增长率为近10年来最低。

数据来源:GPC&CNG

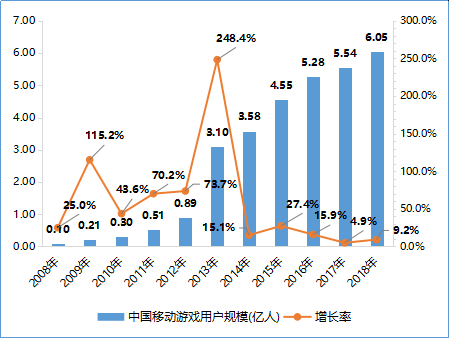

2018年中国移动游戏用户规模为6.05亿人,扣除14岁及以下无经济能力和65岁及以上的人口之后,用户规模占比已经高达62.91%,同比增长9.2%趋见天花板。

数据来源:GPC&CNG

与此同时,随着居民消费水平及文化娱乐需求的增长和移动支付快速普及,C端用户的付费率也基本达到高点,很难再有更高的增长。

这样来看,ARPU值的提升将成为手游市场的下一个增长动能。App Annie全球手游ARPU报告显示成熟的市场ARPU值较高,如日本2016的月均ARPU是中国和美国的两倍。可见,相较于成熟的手游市场,国内ARPU值还有后续可增长的空间。

那么,如何增长呢?

ARPU值是在一定时间内游戏/APP从每个用户身上获得的收入。在用户数不变的前提下,如果用户的生命周期变长,也就是用户使用游戏产品的时间变长,那么总收入就会增加,APRU值也会提高。此外,在用户生命周期、用户数等保持不变时,提供更多的游戏产品,满足不同的用户群体,这样也就提高了总收入和ARPU值。

因此,深入挖掘存量用户需求,依靠更多优质的游戏增加玩家的粘性,才是手游市场未来的增长逻辑。这也使得各家厂商都需要在游戏质量上下功夫,以应对越来越激烈的存量竞争。

1.3双寡头垄断之下,IP成为竞争主战场

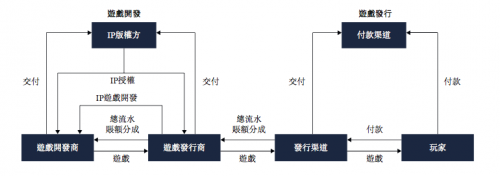

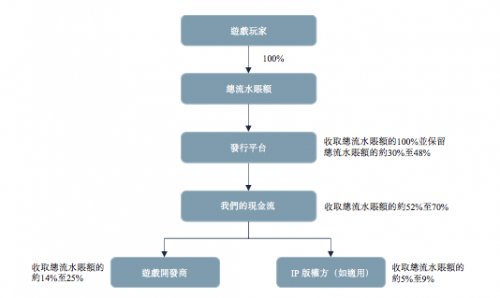

手游行业的产业链主要由游戏开发商、游戏发行商、IP版权方和发行渠道组成。腾讯和网易是两家全产业链巨头,占据游戏行业半壁江山,其他厂商瓜分剩余市场。

2018年新发行收入排名前50的手游,腾讯和网易合计研发18款产品,收入占50款产品的44.4%;腾讯和网易合集发行34款产品,收入占50款产品的80.6%。

2018年所有手游收入前十款游戏中,其中3款为腾讯研发,分别为王者荣耀(第一)、QQ飞车(第三)和乱世王者(第五);5款为网易研发,分别为梦幻西游(第二)、楚留香(第四)、倩女幽魂(第八)、阴阳师(第九)、大话西游(第十)。

2018年新出手游收入排名前十中腾讯3款,网易只有1款。

通过资金流向,可以看出2018年整个行业超过一半的资金流入了腾讯和网易的口袋。

手游行业在某种程度上来看,属于完全竞争市场,只要找到切入点,及时在腾讯和网易之下依旧可以获取一定市场份额和利润。

而这个切入点就是IP。

IP又叫做知识产权,其核心是文化价值和粉丝黏性,让用户认同,而且又承认它不同。IP有两大核心优势,一是其凭借庞大的固有粉丝群体,增加用户导入效率,降低用户获取成本;二是IP类手游有着更长的生命周期,适合长线运营,商业化价值远大于非IP手游。因此,与IP强强绑定的游戏类公司将更具投资价值。

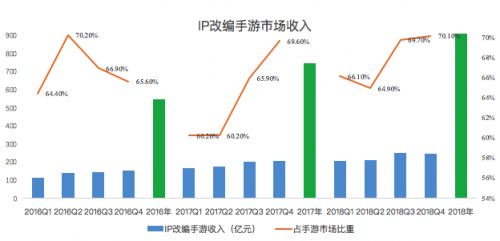

数据显示,IP和手游行业结合的趋势已经相当明显。2018年IP改编成手游的收入占整个手游市场的收入的67.81%,相当于IP改编成手游占整个游戏市场的42.36%,这是一个价值1340亿人民币收入的市场。

数据来源:GPC&CNG

再进一步,易观智库的数据表明,中国以IP为基础的游戏市场规模由2015年的人民币284亿元增加至2017年的人民币752亿元,预期于2020年达致人民币1,499亿元,2017年至2020年的复合年增长率为39.5%。

中手游经过多年的积累已经构建一套完备的IP游戏生态,形成深厚的护城河。截至2019年6月30日,中手游在以IP为基础的游戏市场中,市场占有率最高(13.7%),发行IP游戏累计收益在中国独立手游发行商中排名第一,累计发行IP游戏数量排名第一,并拥有最大的IP储备。

精彩评论