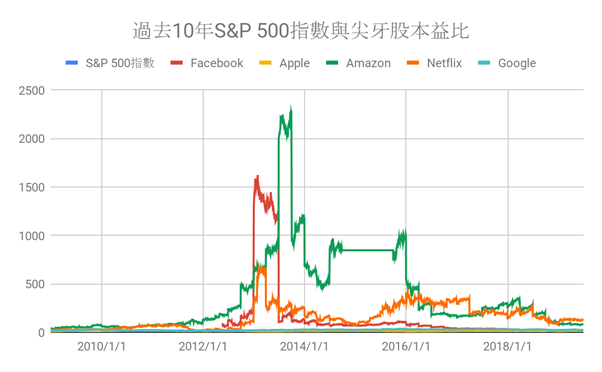

FAANG尖牙股大概是这几年最被投资人吹捧的股票群,大多数指数的报酬也是由这几只大型股所贡献的,但他们的收益也惊人。

S&P 500指数过去10年平均为17.75倍,FB 苹果亚马逊 Netflix Google分别为 157.69倍 15.55倍 379.14倍 156.63倍 26.61倍,仅有苹果是低于大盘,而且就连一直推崇价值型(非网络股)投资的「股神」巴菲特(Warren Buffett),也可从波克夏的持股名单发现苹果与亚马逊,到底是什么改变了股神的投资逻辑?

资料来源:Bloomberg

资料时间:2008/12/31-2019/06/30

何谓价值投资(选股)?

首先先让我们来谈谈,到底什么是价值投资,价值股就是价值相对价格被低估的股票。价值的低估或者高估通常用股价和某个财报科目相除得到的指标来衡量,比如经常选用的财报指标有净值、EPS、营收、现金流量等。这样就构建了常见的市盈率、市净率、每股营收比等评价指标。

在很多经典的文献中都有对价值因子相关的探讨,比如 Fama-French 三因子模型就将其作为解释股票收益来的重要因子之一,并认为低评价组合相比高评价组合能够带来超额收益。

过去由得过诺贝尔奖的大师认证过价值投资逻辑,表现确实不错,那近几年呢?

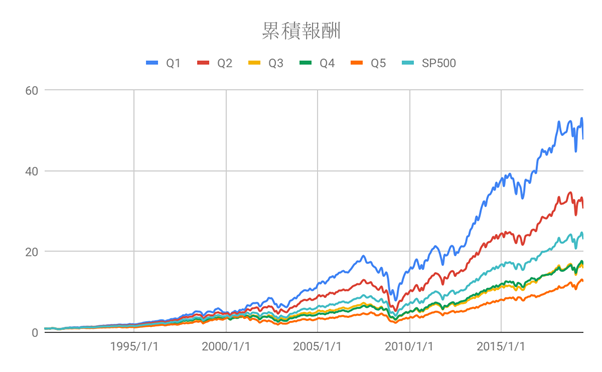

实际来看看数据吧!回测的样本为S&P500指数的成份股,期间为1990至今年6/30共29.5年354个月,每个月会依照价值的排序高低分成5个级距(Quantile),每个级距里头的股票就是一个投资组合,而每只股票都是均等权重。

举例而言,Q1就是价值模型中股价最被低估的20%股票,Q5就是股价最被高估的20%股票。也就是说,我们来验证看看,是不是低估值得股票的确是比高估值的股票会涨。

资料来源:S&P Capital IQ

资料时间:1989/12/31-2019/06/30

价值投资长期确实能带来超额报酬

由上图的累积报酬可知,确实Q1的长期累积报酬最佳,且Q1及Q2的长期累积表现都是优于S&P 500指数,Q5的长期表现则为最差,但这只能解释长期来看,确实价值选股具有超额报酬,但是否在这几年有所消退或消失呢?

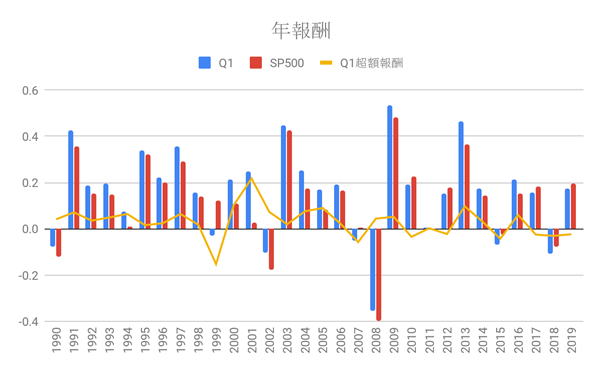

资料来源:S&P Capital IQ

资料时间:1989/12/31-2019/06/30

由上图的Q1超额报酬可以观察到,1990至2000年只输给S&P 500指数1次,2001至2010年输了2次,2011至2019年却输了5次,确实在实证上,价值投资已经逐渐失效,投资人都是为了追求更高的报酬,也不外乎「股神」巴菲特会改变自己的投资逻辑。

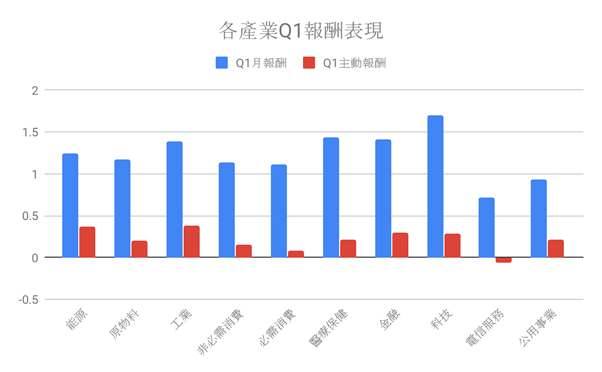

不同产业结果会有差异吗?

上述的结果并未区分产业的差异,尤其在不同产业具有不同的特性,表现良好的选股方式也应该有所不同,由下图可以发现,科技产业Q1总体的报酬最高达到月报酬1.7%,但工业产业却是Q1主动报酬最高的产业,达到0.38%,所以要运用价值因子在产业中挑出会优于同业的股票,最好是在工业、能源及金融这三个产业。

资料来源:S&P Capital IQ

资料时间:1989/12/31-2019/06/30

价值股失效的原因

1.优秀的股票大多很昂贵,且有可能从来不会出现价值投资者所谓「便宜」的价格,反之昂贵的股票不一定优秀。无论是投资或投机,单用价值所能做的判断事实上非常有限。

2. 联准会(Fed)为使经济在2008年金融海啸后复苏,启动量化宽松,但与此同时,更宽松的货币政策全面提升了估值,降低较便宜股票的价值溢价,使得价值型个股长期表现不佳。

3. 颠覆性技术的兴起,让这些科技巨头掌握了大部份投资人的眼球,更是可以创造实质的收益及现金流,更让投资人为了飞速的成长性而买单。

4.被动指数投资的蓬勃发展,当投资人大举买进如SPY、QQQ等知名ETF后,基金公司只会依照指数权重配置,并不会考虑成分股的价值,更提升这些权值股的估值,并让大多数的资金停留在市值大的股票。

洞见思维 :

从上述的结果来看,可以肯定的说,因为2008年这次千载难逢的金融风暴,带来了一个超级长期的非价值型投资,但经济周期是会随著时间改变,一旦回归正常的经济周期,不同风格的投资方式将再次开始轮动,价值投资总会回到聚光灯下。

文章引用《B.D 金融趋势洞见》,团队成员背景累积超过20年国际股市投资&交易经验,曾任美国华尔街工作、大型金融机构交易员与避险基金经理人,并为CFA美国特许金融分析师。以「大数据的量化分析」的综合维度,跳脱框架思考,提供长期投资与短期交易者不同角度的视野。对文章认可的读者,也可在facebook上搜索B.D 金融趋势洞见订阅。$ $阿里巴巴(BABA)$

精彩评论