原油市场在今年的多数时间,都处于现货溢价(backwardation)状态,不过近期油市又一次进入期货溢价(contango)阶段。

原油分析网站OilPrice日前发文指出,原油市场面临波动性的挑战,在期货溢价阶段,市场参与者可采取以下三种措施来降低交易的风险。

#1持续监控期货曲线

避免期货溢价负面影响最明显的解决方案是实时监控期货曲线,并仅在出现现货溢价时才进入油市交易。

当期货曲线向上倾斜时,交易期货合约将侵蚀你的资金,在你频繁交易时尤其如此。

#2直接投资石油公司

另一个明显的解决方案是完全避开期货市场,直接投资石油公司。

直接投资于钻探和/或出售石油的公司,是持有石油期货的合理替代选项。

但是,请务必记住,许多公司的股价并没有即时跟上油价的上涨和下跌,而且两者之间的差异可能非常巨大。

例如,在2008年的石油大牛市中,石油价格攀升了200%,而石油和天然气巨头埃克森美孚(Exxon Mobil Corp.)(NYSE:XOM)则上涨了88%。

另一种合理的方法,是投资于大型能源ETF,例如Vanguard Energy ETF(NYSEARCA:VDE)和Energy Select Sector SPDR ETF(NYSEARCA:XLE),它们为行业提供多元化的敞口。

投资这些ETF的最大风险是,由于它们同时投资于石油和天然气公司,因此它们经常表现出较大的追踪误差,而这两种商品的价格走势并不一定相关。他们还投资于勘探与钻探、设备与运输公司,这些公司的业绩与能源价格没有直接关系。

幸运的是,有一些追踪非综合性石油公司的ETF。其中包括SPDR S&P油气勘探与生产ETF(NYSEARCA:XOP)和iShares美国油气勘探与生产ETF(BATS:IEO)。但是,这些公司并非没有风险,因为它们还投资小型公司,这些公司由于与油价无关的特殊因素而波动很大。

#3使用混合模型

到目前为止,我们已经注意到,由于公司或交易所买卖基金的运作方式,每种试图避免期货溢价负面影响的方法都有其自身的局限性。

因此,我们可以推测出解决问题的最佳方法是采用混合模型,通过该模型,可以投资被低估程度最大的期货合约,从而在USO,PowerShares DB Oil ETF(NYSEARCA:DBO)和美国12个月期石油ETF之间进行优化(NYSEARCA:USL),当期货曲线处于现货溢价状态时,则转向XLE,IEO或VDE等常规能源ETF。

这种方法肯定需要更多的打磨,并且实时关注期货曲线以发现拐点。相比单独执行其他两种方法相比,这种方法可能会产生更好的结果。

期货溢价与现货溢价

期货溢价是期货合约的交易价格高于现货价格的市场。例如,如果今天的WTI原油合约价格为每桶60美元,但六个月后的交割价格为65美元,那么市场处于期货溢价状态。

在相反的情况下,假设今天的WTI原油合约价格为每桶60美元,但六个月后的交割价格为55美元,则据说市场处于现货溢价状态。

分辨期货溢价和现货溢价的一种简单方法是:期货溢价是市场认为期货价格比当前现货价格贵的一种情况,而当市场预计未来价格会更低时,则发生现货溢价。

合约的期货溢价通常与套息成本相关联,其中包括存储成本和折旧风险。

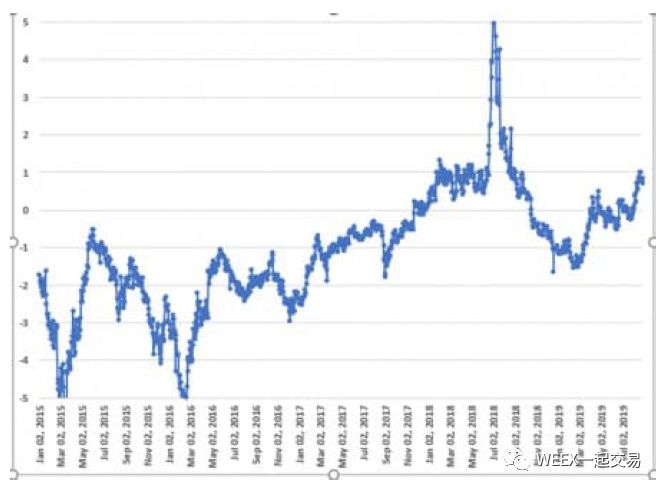

下图为美国原油期货价格变动,纵轴为首个月与第四个月期货合约的价差。

资料来源:福布斯

要理解期货溢价和现货溢价为何重要,就需要知道,绝大多数期货交易者无意在期货合约到期后处理实物商品——无论如何,对于拥有数十万或数百万份合约的交易者而言,交割这些石油并不切实际。

所以这些交易员和投机者找到其他愿意持有合约至到期的“接盘者”,并且在多数情况下,他们愿意买入新的替换合约(又称合同展期)。

在期货溢价市场中,替换期货合约的价格高于刚刚出售的合约,这实际上会造成很小但很可观的损失,而这些损失又会通过时间的积累像“滚**”一般壮大。

这很容易理解,思考一下美国石油ETF(NYSEARCA:$(USO)$),这是最受欢迎的能源ETF合约之一,每个月会展期其合约,为原油期货合约支付高额溢价,通常这些合约会使投资者每年损失10-80%。

$FUT:WTI原油主连(CLmain)$ $布伦特原油ETF(OILB.UK)$ $布伦特原油ETF(OILB.UK)$

精彩评论