除了资金支持,创业公司要从默默无闻走向大众认知,还不得不依靠媒体的东风。信息科技时代,自媒体和创作者的力量越来越大,以至于主流媒体也渐渐接纳新的方式。创业圈中,就基本没人不知道36氪。作为科技创新产业链中的重要内容服务商,也是中国新经济参与者服务的杰出品牌,$36氪(KRKR)$ 自身也要开启上市之路。

赶在国庆假期前一天,36氪提交了第一份赴美上市招股书。互联网企业海外上市“曲线救国”已经是普遍现象了。伴随高速增长的互联网市场,36氪也累积了不少资源,如今进入下半场,上市也成了最好的选择。

在10月28日,36氪更新了招股书,将在此次IPO中总计将发行360万股美国存托股票,发行区间拟定为每股14.5美元至17.5美元,如果超额发行,36氪将此次IPO中募资至多7245万美元。

媒体业务自然是36氪最核心的业务,也是其品牌影响力的基础。2010年以后,移动互联网崛起期,就了多家和创投强相关的媒体,36氪就是其中之一,类似的还有虎嗅、钛媒体。但36氪在发展初期并不占优势,在创始人刘成城还在北邮上课之时,虎嗅和钛媒体的创始人早已是圈内知名的媒体人了。但正因为不是从传统媒体切入,36氪在做媒体业务的思维上变少了更多束缚。

随着国内越来越多创业公司出现,36氪迎来了红利期。自2011年起,业务越做越大的36氪获得总共7轮融资,投资方包括蚂蚁金服、IDG资本 、经纬创投、华泰瑞麟等著名投资机构。

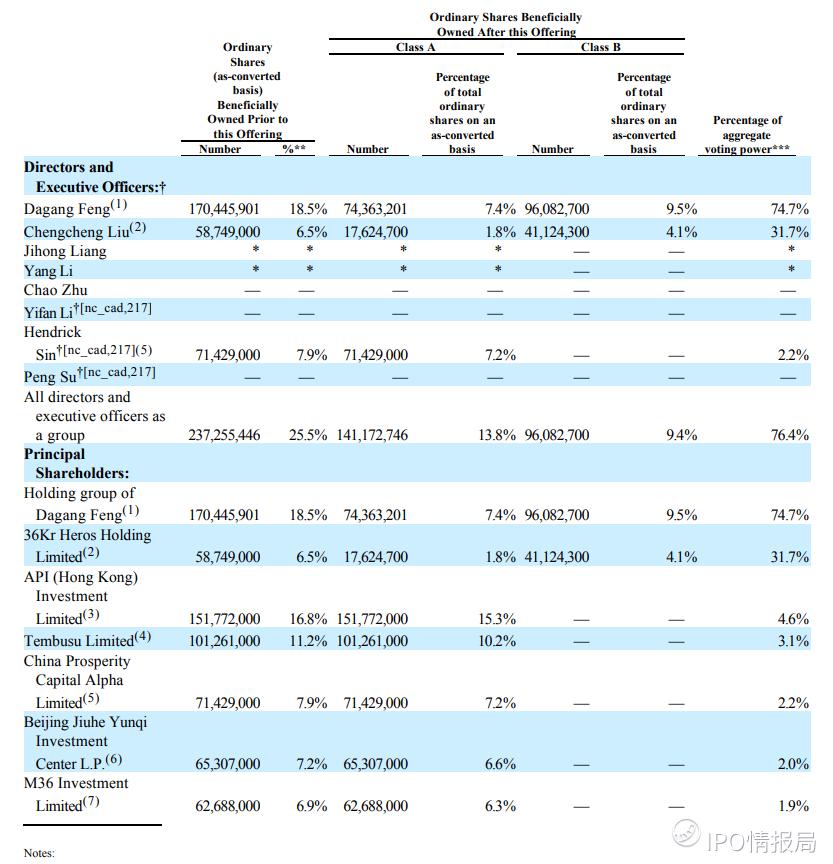

在招股书中显示,36氪控股的董事和高管合计持有公司24.9%的股份,其中CEO冯大刚持有17.5%,创始人刘成城持有6.2%。蚂蚁金服通过全资子公司持有16.1%的股份,为第二大股东。

在媒体业务成熟后,36氪逐步将业务拆分成了三块:36氪传媒、氪空间、鲸准。其中与Wework高度相似的共享办公业务氪空间,做数据处理和对接的鲸准都没有在此次上市主体之列。其实拿最具优势的业务模块单独上市,往往更容易获得投资人的青睐。

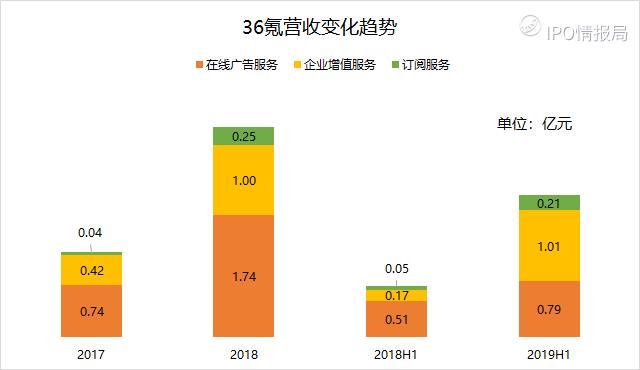

36氪拟上市主体的业务主要分为三大模块,线上广告、企业增值服务以及用户订阅。2017年、2018年,线上广告分别获得营收0.74亿元、1.74亿元,同比增幅135%,2019年上半年获得营收7948万元,同比增长56%,在广告行业依次进入寒冬的情况下,取的这样的成绩实属不易。

企业增值服务在2019年的增长较为明显,2018年上半年获得营收0.17亿元,同期2019年获得1.01亿元,同比增长超过5倍。而订阅服务更是在近几年知识产权越来越被重视之后有了从无到有、飞速增长的过程,2017年只有408万元,而2019年上半年则达到2133万元。

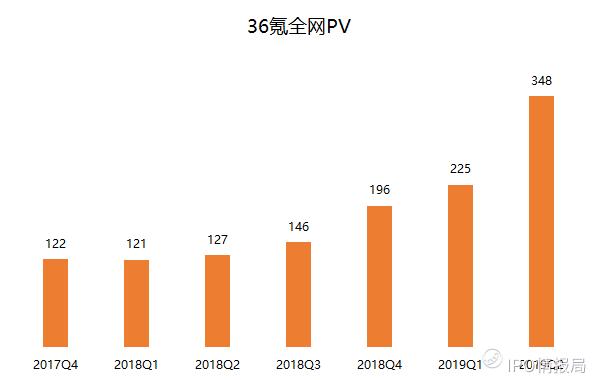

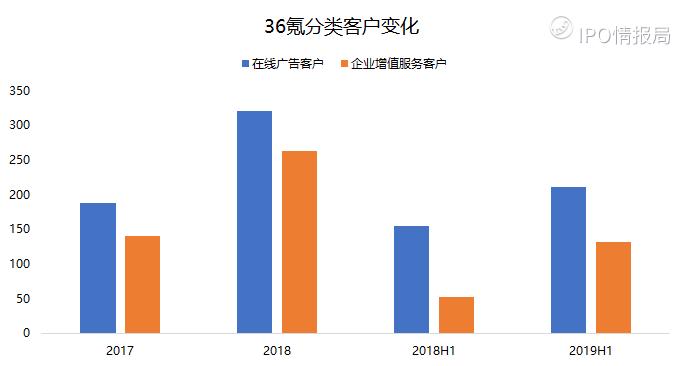

与高速增长的营收离不开的是其用户活跃度的不断增加。2017年底,36氪的全网PV就有1.2亿,至2019年6月底则有3.48亿。更多的活跃用户也促进了企业和机构的合作,2018年上半年服务的企业51家,至2019年上半年则增加至131家。

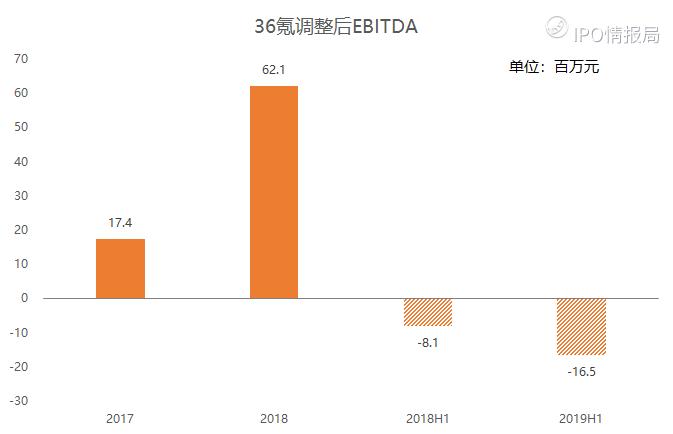

不过,同样值得注意的是36氪在今年出现的亏损。如果不算优先股价值,2018年归属股东的净利润有4.05亿元,但2019年上半年的亏损就有4.5亿元。即便是调整后的EBITDA,2019年上半年也有1.6亿元,比去年同期扩大一倍。

从费用上看,营销费用2019年上半年4.99亿元,比2018年同期增长一倍,毕竟广告业务的增长也依赖于销售人力,新业务的开展也需要更多市场投入,而且市场竞争也变得激烈。

说实话,上市前整体转为亏损的确会给投资者产生财务压力较大的印象,好在36氪现在的重点越来越转向企业增值服务,未来,类似于国外数据媒体机构定制类的服务会有很大想象空间。

在知识产权越来越被重视的今天,内容的变现也越来越快。同时,因为内容产量与变现的量化通常难以细节化,通过内容和数据优势提供的一系列配套服务也很有市场潜力。未来重新盈利依然还是很有希望。

同时,36氪拥有数据服务、创业空间等相关配套服务,在连接投资人、创业者以及政府机构等各方中奖起到纽带的作用。而这家发现创业的创业公司,也值得被投资者发现。

精彩评论