上一次我说了,炒股不要只看特朗普,还是要多看美联储,的确,特朗普的推特对于市场有着巨大的影响,但这种影响更多的是短期的,在资本市场里,对于市场更长期的影响,除了企业的基本面因素外,最为重要的就是市场的利率水平了。而对于市场利率有着最大影响的,无疑是美联储。

1. 从资本市场理解利率的影响

股神巴菲特将市场利率比成资本市场的引力,70年代末,80年代初,短期的无风险利率超过20%,也就是如果人们把钱放到银行里面,就能有20%的利息收,如果这个时候一个成熟的公司去年赚了1亿,但是公司的市场价值超过了15亿,也就是我们平时说的15倍的市盈率,在不考虑企业成长等复杂问题的情况下,这样的公司实际上是高估很多的,正常来讲,人们选择投资公司,而不是无风险收益的存款,为了是获得更高的回报,那也就说,收益率至少要高过短期无风险利率吧,3倍或者4倍的市盈率水平会比较合适,也就说在20%的短期无风险利率环境下,一个成熟企业的估值也就是3,4倍的市盈率。一个年盈利一亿美元的公司股票,市值大概不会超过4亿美元。

反过来,同样的道理,换到现在,市场的短期无风险利率只有2%的时候,一个15倍市盈率的成熟企业,看起来就没有那么贵了。也就是说,两个相同/相似的公司,例如一个一年赚1亿美元的成熟公司,在20%的短期无风险利率环境下,公司的市值可能只有3,4亿美元,而在2%的短期无风险利率环境下,公司的市值甚至是可以超过15亿美元。也就说公司的市值在不同的利率环境下,资本市场给予的估值可以是天壤之别的。

2. 美国资本市场的利率水平

美国社会的短期利率水平,很大程度上取决于美国的联邦基准利率,这一利率是银行之间的拆借利率,美联储每年都会有几次会议来设定联邦基准利率的目标,同样的,对于普通人来讲,短期存款利率的水平也和联邦基金利率保持长期的一致。短期利率也就反映出对于普通人来讲可能获得的最容易获得的短期回报率水平。

美国政府,作为这个星球最大的信用主体,有着无限的发债能力,全世界的大量闲散资金,主权投资,甚至有必要的时候,美联储都会购买者不同期限的美国国债。而政府的债券也像股票一样在市场上进行交易,并且流动性好于任何的股票。通常来讲,美国政府发行的国债按照期限不同,有1年,2年的短期国债,有3年,5年的中期国债,也有10年,20年,30年期的长期国债,这些债券的也是在市场上交易的,而且会被看成是无信用风险的债券投资品种。但是注意了,无信用风险不代表没有投资风险。比如说在利率环境低的情况下发行的3%的1000元10年期债券是按照1000元票面价值发行的,如果利率升高很多,债券在市场的交易价格会下跌,甚至会大幅下跌,下跌幅度完全取决于利率水平。因为债券总是固定付利息的,所以债券价格的下跌,就会使得债券的收益率上升。长期国债的收益率(长期利率水平)一定程度反映的是市场对于经济长期走势的预期。在2008年金融危机之前,美联储更多的是通过调整联邦基金利率对短期市场利率进行调整,从而影响经济,但在2008年之后,美联储也通过在市场上购买长期债券,对于市场的长期利率进行影响。也就是我们常说的量化宽松(QE)

3. 讲讲美联储

好了,既然美联储对于资本市场的影响如此之大且长远,他要干什么,怎么干,怎么想,作为普通人做长期投资当然要有所了解。美联储作为独立机构,并不归政府管理,美联储主席的任命是由总统任命的,但这是一次性的,为了保持美联储的独立性,美联储的工作并不听命于美国总统。美联储的主要职责是应对通货膨胀,保持经济稳定,还有就是维持金融系统的长期健康。。但是不论怎样,美联储没有办法直接去干预经济,他不能说超市的东西卖的太贵了,全部都要降价,或者说经济太冷了,企业去加大投资,人们抓紧消费,他只能通过间接的调节资金成本来影响经济,美联储对于经济的作用往往是滞后的。

怎么理解呢?经济发展过快时,需要通过加息,来抑制可能出现的通货膨胀,经济发展慢或者是衰退期,就要通过减息降低整体社会融资成本,刺激经济

虽然说,通货膨胀往往是在经济发展较快的时候出现,但如果通胀很快,但经济却发展停滞的时候,美联储怎么做呢?美联储对于利率产生影响的动作,又是如何影响资本市场的呢?我们接着往下看。

4. 慢加息与快减息

人们往往是事后看到经济的周期,而很难预测我们当下处于经济周期的什么位置,同样,经济的稳定增长对所有人来讲都是好的,也很少有人可以提前发现什么时候经济会过热,这也决定了在经济稳定增长的时候,加息的节奏都是比较慢的,生怕加出了问题,但是减息的时候就不一样了,因为决定减息的时候,往往是发现出了很大的问题,需要刺激经济,这时往往油门就会踩的快一些。

2008年金融危机之前,美联储从2003年底开始加息,一直到2006年底,联邦基准利率从1%不到,一直加到超过5%,花了3年多时间。但减息从2007年2季度开始,到2008年底也就1年半的时间,联邦基准利率从超过5%降到了接近于0。70年代初的情况是一样的,71年四季度,联邦基准利率从3%开始上涨到74年2季度超过13%,时间差不多两年半,而随着经济受到冲击,联邦基准利率从超过13%,降低到不到4%花了不到两个季度的时间。等等,可以说,毫无例外,加息的时候都是慢慢来,减息的时候都是大踩油门。

资本市场反映的都是市场经济活动的预期,股价涨,市场对于公司盈利的预期乐观,这与开始加息时候,经济总是向好的,所以在缓慢加息的前期,虽然无风险利率水平在提高,但是企业的增速也在提高,所以股市在加息的前期往往是是缓慢提升的过程。但是随着时间的推移,公司的增长就会放缓,越来越高的利率水平,会让股票市场的价格逐步下滑,甚至引发系统性的经济危机。也就是说,加息周期的开启往往是牛市的下半场,最近2009年到2018年的十年牛市里,加息周期就是从2013年开始的。

降息周期的末期往往发生在经济下行的时期,企业利润往往都处于相对比较弱的时期,投资者也往往因为对于预期比较悲观,企业不仅利润低,估值也更便宜,但其实利率水平由于也很低,往往无风险利率更低。所以这种时候往往是抄底的最佳时机。

最危险的时候往往是加息的后半段到减息周期的开始,这段时间股票市场的价格逐步见顶,利率水平显著走高。只是确实很难预测到最高点的位置,如果是相对谨慎的投资者,就会给自己留够合理的安全边际。

5. 利率水平对于股价上涨的作用

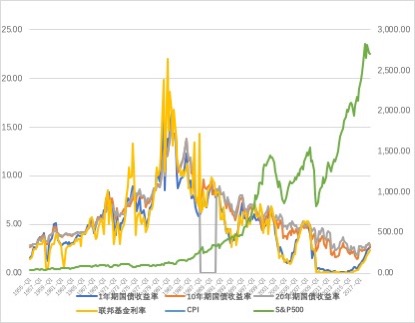

过 去五六十年的时间里,标普惊人的涨幅虽然不乏企业基本面的推动,已经实体经济 的健康发展,但不可否认的是,利率水平的大幅下降,估值的大幅提升对于股价的上涨起到了相当大的作用。 下图我将联邦基金利率的走势,与标普指数的走势,以及通货膨胀数据放在了一起,有兴趣的朋友可以仔细对比一下我所讲述的逻辑。

决定利率水平的另一个重要因素是通货膨胀,在过去几十年的时间里,利率水平大幅的下降,可是我们能够感知的通货膨胀真的很低吗? 这背后的变化又该如何来理解? 我们以后在谈。

精彩评论