AMD($AMD(AMD)$ )是2019年热点最多的半导体股票。围绕其7nm(纳米)产品的所有炒作,以及与英特尔($英特尔(INTC)$ )和英伟达($英伟达(NVDA)$ )的价格战,已将其股价拉至13年高点。现在,是时候看到结果了。AMD将于10月29日公布第三季度业绩。即将发布的收益应该包括其所有7nm产品——ryzen、EPYC和Navi的首次销售。

然而,AMD在业绩方面的记录并不好。该公司的收益曾两次超出预期,并在过去四个季度两次达到预期。分析师和投资者乐观地认为,AMD第三季度的收益可能超过预期。

分析师预计,AMD第三季度收入同比增长9.3%,至18.1亿美元。他们预计该公司的非公认会计准则(gaap)每股收益将同比增长38.5%,至0.18美元。

AMD的收入驱动因素:Ryzen,EPYC,Navi

第三季度对AMD来说是成功的,因为它全速前进。它的高端Ryzen 9系列cpu(中央处理器)收到了非常好的响应。它的其他Ryzen 3000系列cpu也运行良好。微软在其Surface笔记本电脑上采用了AMD定制的Ryzen cpu,惠普和联想在其企业台式机上采用了Ryzen PRO 3000系列。

第三方数据显示,第三季AMD可能从英特尔手中夺取相当大的PC CPU市场份额。

德国零售商Mindfactory的9月CPU销售数据由Reddit用户Ingebor发布,显示AMD的CPU销售达到了创纪录的水平,因为它补充了Ryzen 9 3900X。AMD cpu占Mindfactory 9月份销售cpu的81%。

Gartner的数据显示,尽管英特尔的CPU供应短缺,但第三季度全球个人电脑出货量同比增长1.1%。Gartner的新闻稿指出,“英特尔的CPU短缺为其他CPU供应商,即AMD和高通($高通(QCOM)$ ),打开了机会,在英特尔占主导地位的个人电脑市场,AMD和高通重新定位了个人电脑市场处理器的市场份额。”

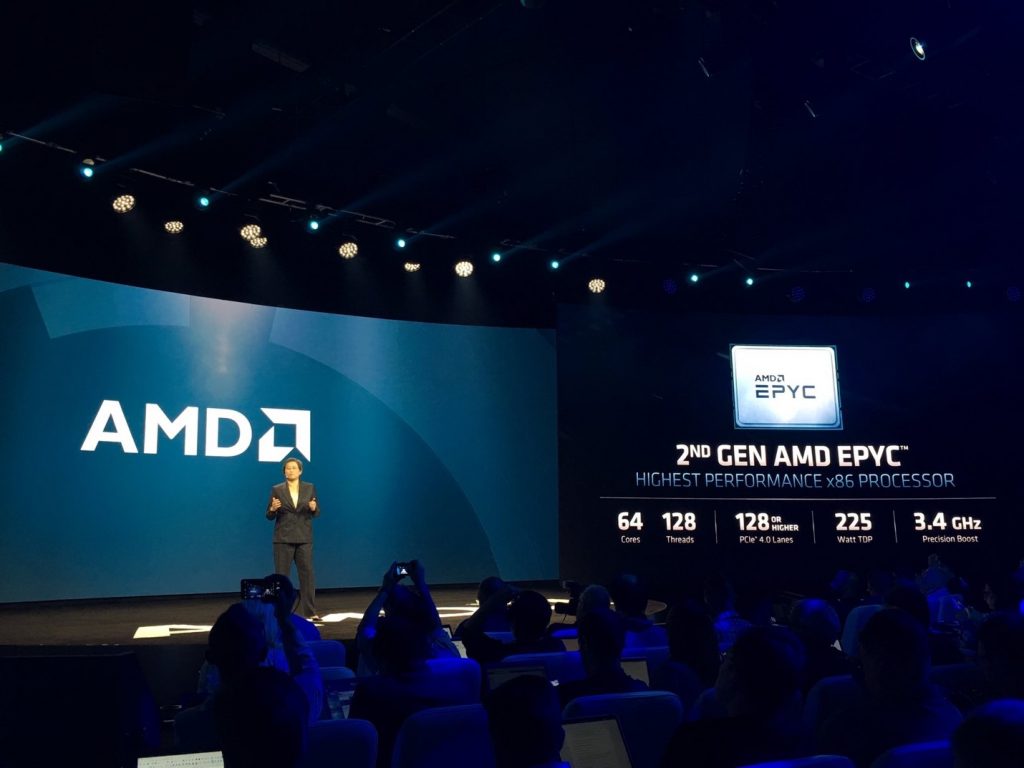

AMD还看到了其EPYC罗马服务器CPU的强劲增长。戴尔在其服务器上使用EPYC Rome,诺基亚和IBM则在其云计算上使用它。一个更高的混合EPYC和Ryzen 9可以驱动AMD的CPU ASP(平均售价)。

在游戏玩家对Navi gpu(图形处理单元)的强劲需求推动,其图形业务也可能出现增长。谷歌使用AMD的gpu作为视距云游戏平台。AMD第三季图形业务营收料较上年同期增长,因其不包括在2018年第二季之前带来意外收益的加密相关GPU销售。

AMD的盈利威慑:半定制与毛衣占

在我们看来,AMD唯一的回调可能是为索尼和微软游戏机提供处理器的半定制业务。这些游戏机的产品周期已接近尾声,下一代游戏机将于明年发布。这意味着今年的半定制销售可能会触底。第三季度是半海关季的旺季。这意味着本季度游戏机需求疲软的影响可能会更加明显。

虽然AMD的新产品发布引起了市场的骚动,但由于中霉毛衣占,整体市场需求疲软。德州仪器($德州仪器(TXN)$ )最近公布的收益较上年同期大幅下降,表明需求较去年有所恶化。

AMD 39%的收入来自中国大陆和台湾。对华为、中国超级计算公司和视频监控公司的、毛衣禁令直接影响了AMD。然而,很难量化其影响。投资者将不得不等到它的收益报告,从首席执行官苏利萨听到最近的贸易发展对其收益的影响。

分析师估计对于AMD的部分收入

预计AMD第三季度的CG(计算和图形)收入将同比增长16%,达到10.9亿美元。2018年第三季度,CG收入同比增长14.5%,强劲的Ryzen销售额超过了与加密相关的GPU销售额。今年,CPU和GPU的销售都很强劲,这可能会提高其收入增长率。

AMD的EESC(企业、嵌入式和半定制)收入同比增长0.7%,达到7.2亿美元。由于游戏机销售情况恶化,EESC第三季度收入同比下降。我们预计EESC的销售将保持平稳,因为高利润的EPYC cpu组合将缓解来自低利润的半定制芯片的下降。

AMD股价并未突破32美元的阻力位,因半导体企业获利喜忧参半。第三季度的收益可能会推动AMD的股价在高位上下波动,这取决于公司收益的方向和业绩预期。

精彩评论