从4G到5G,增加了哪些射频器件?

从4G到5G,给普通消费者最大的感受变化就是速度一下子加快了,而通信速率的变化主要取决于带宽。相比4G单载波最高20Mhz的带宽,5G带宽在6GHz以内单载波最高可以做到100Mhz,毫米波最高可以做到400Mhz带宽。

那么如何拓展带宽呢?其实4G理论的做法是MIMO多载波聚合的方式。比如LTE单载波是20Mhz的话,上行最多可以做到3载波聚合,也就等于60Mhz带宽。到了5G单载波就可以做到100Mhz,5G基站一般采用64 TRX Massive MIMO天线,5G手机至少需要支持4×4的下行MIMO,2×2的上行MIMO天线,这意味着未来5G峰值速率至少将达到2Gbps以上。

由于4×4的天线阵列尺寸会大很多,因此射频模块化将会是5G射频器件的一个趋势。同时由于天线过多,需要支持SRS功能,在发射过程中选择不同的天线。为了支持更多的载波聚合,对于天线分工的需求会大大增加,同时需要用到大量的天线调谐技术。

为什么5G时代BAW比SAW更重要?

一方面主芯片厂商的增长率面临下滑,需要拓展新的市场。另一方面5G射频器件是非常大的蛋糕,仅从个数上射频器件会远超主芯片。

实际上,近年来高通、联发科以及紫光展锐都先后通过收购拥有了自己的射频PA公司。比如高通与TDK联合建立RF360,联发科收购络达,紫光展锐则有RDA。

主芯片厂商通过捆绑销售的策略具有一定市场优势,不过在高端旗舰产品中,一线品牌仍更倾向于采用Qorvo独立RF厂商的射频器材。在目前全球射频器件公司中,$Qorvo, Inc.(QRVO)$和$思佳讯(SWKS)$两家占据了90%的市场份额。

其实Qorvo这家公司的历史并不长,Qorvo是基于RFMD与TriQuint两家传统射频半导体大厂的合并,在整个射频半导体业才诞生三年。除了手机射频之外,Qorvo还有国防、太空相关的产品线。目前Qorvo的晶圆包括滤波器都是在美国的晶圆厂生产,后端封装测试则放到了中国。

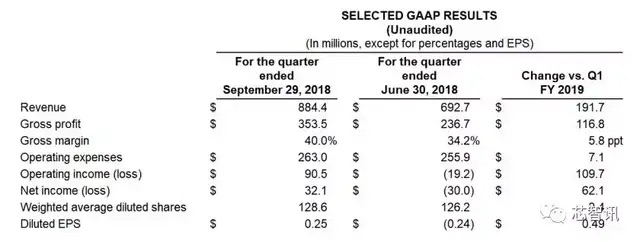

截止到2018年9月29日,根据Qorvo财报显示,Qorvo 2019财年第二季度收入为8.84亿美元,毛利率为40%。其中针对旗舰智能手机的移动产品收入增长37%,达到6.67亿美元。

截止到2018年9月29日,根据Qorvo财报显示,Qorvo 2019财年第二季度收入为8.84亿美元,毛利率为40%。其中针对旗舰智能手机的移动产品收入增长37%,达到6.67亿美元。据介绍,从2G到4G,Qorvo都有全线的产品布局。2017年,Qorvo开发了第一款基于5G NR新标准的射频前端模块。陶镇表示,Qorvo在业内第一家正式推出3.5GHz的射频前端,目前Qorvo已经为中国领先的智能手机厂商提供双频段3.5GHz和4.9GHz 5G模块。同时为28GHz的相控阵5G基站部署高功率放大器。

目前5G覆盖的频段主要为三大块:第一个频段是3.5GHz,频段号为n77/n78;第二个频段是4.8GHz,频段号为N79;第三个频段为2.5GHz,频段号为N41。

在2018年11月初温哥华的GTI研讨会上,Qorvo就首次展示了支持n41频段的射频前端模块QM75041+全频段n41滤波器TQQ0041T,集成了功率放大器、滤波器、开光、耦合器等。这也是Qorvo首次展示适用于n41频段的射频解决方案。

Qorvo 在 5G领域积累了许多核心技术,从 LowDrift 和 NoDrift 滤波技术、天线调谐技术到 RF Fusion 和 RF Flex 射频前端解决方案,再到更加基础的 GaN 技术,Qorvo 提供了行业领先的核心架构、滤波器和开关。

目前一般针对低性能的市场采用SAW,而高性能的市场则采用BAW。Qorvo的优势在于可以同时提供BAW、SAW。这一点很重要,因为很多射频器件公司只能提供SAW,无法满足高端市场的需求。相比竞争对手,Qorvo在射频器件这一块产品线最全,不管是BAW、SAW、SOI、开关都有,同时还具备模块化能力。

虽然目前包括高通、MTK、展锐在内的主芯片公司纷纷打包销售PA,势必对独立第三方的射频PA公司造成影响。但目前一线手机品牌如苹果、三星、华米OV都仍然采用Qorvo,Skyworks,Avago的器件。可见射频器件的技术和制造门槛之高,并非新进入者能够轻易超越的。

在三家一线射频公司中,Qorvo技术和市场最全面,PA和滤波器都有所建树。Skyworks则在滤波器方面略显单薄。Avago相对来说,主要将心思放在高利润市场里,普通客户那里并没有太多收获。应该说Qorvo的布局最全面,未来将获得最多的机会。Qorvo是2014年由RFMD与TriQuint合并而成。RFMD和TriQuint都是Apple,Samsung的PA供应商。而Skyworks和Avago在各个环节也有相应的布局。

类似于Qorvo这样的公司,不仅自己研发,还可以自己生产、封装测试,主要芯片自产保证了容易控制成本。相对来说大陆本土射频企业仍然比较弱势,因为大多只有设计研发能力。

转自头条 芯智讯-李坚

精彩评论