想要获得更多信息,欢迎公众号订阅基本面馆

近日科创板两只新股双双跌破发行价,这可是让喜欢炒新股的股民朋友不淡定了:说好的中签吃N个涨停呢?

要知道科创板刚开业的那几天,新股可是动辄2、3倍的涨幅。现在中签的新股不仅收益越来越少,还要面临着亏损的风险,这谁受得了呀!

面馆君怀着好奇的心情,打开了其中一只破发股票——久日新材的资料,想要看看究竟是什么原因导致的破发。是是业绩变脸、还是大股东套现、亦或是投资者们突然开窍都回归理性了?

这一圈了解下来才发现,以上原因都不是,之所以导致破发是因为发行价定的太高了。久日新材之前在新三板挂牌,均价12元左右,市值十几个亿,这次直接换了个板块,发行价就翻了6倍,高达到66.8元,市值直接接近百亿了。中签的股民估计是怕自己被割韭菜,纷纷提前出逃,于是导致了股价跌破发行价。

那么,事情真就这么简单吗?为什么转个板价格会高出这么多,公司的业绩究竟如何,大股东又从这次转板获利多少?别急,且听面馆君慢慢道来。

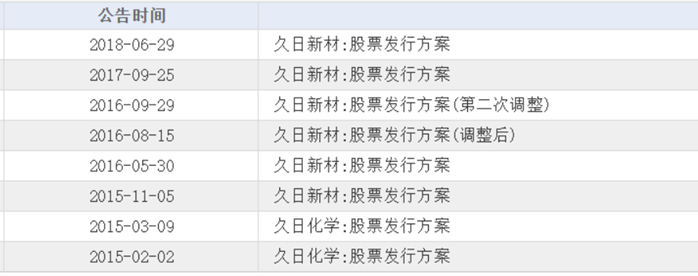

一、历史增发频繁,转板前曾有大笔内部增发

久日新材于2012年在新三板挂牌,由于新三板的流动性差股价也鲜有波动,一直在10元左右徘徊。业绩也一直维持在4、5千万的样子,属于刚够得着A股上市门槛的正常水平线。

唯一有些“特色”的就是这家公司每年都会搞1、2次股票增发,每次数量还都不小500万股左右。

最后一次增发公告发生在2018年7月的一次临时股东大会上,似乎与前面几次的增发并无不同。

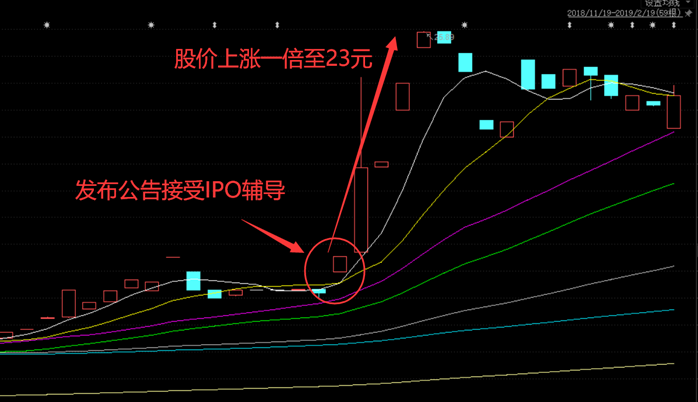

然而2019年1月16日,公司突然对外公告首次公开发行(科创板)计划并接受IPO辅导。随后公司股价一路飙升至23元左右,涨幅接近一倍。

无独有偶,几天后的1月21日,公司又发公告称,之前(2018年7月)那个一直被挂起的增发申请,证监会给通过了,只要12元,限售期2年。

之后,公司股票就终止了交易,一直到9个月后的今天,登陆科创板,发行价66.8元!如果按照66.8元计算,公司重新上市后市值为74亿,相比在新三板时10亿,增长了7倍。

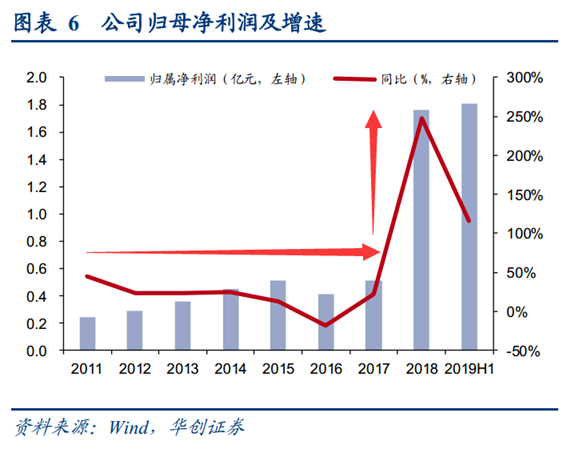

二、公司业绩呈直角形上升,高增长能否持续?

要说,股价一下增长了这么多,还真不完全是科创板流动性溢价的影响。面馆君看了下公司的业绩,增长着实吓人。

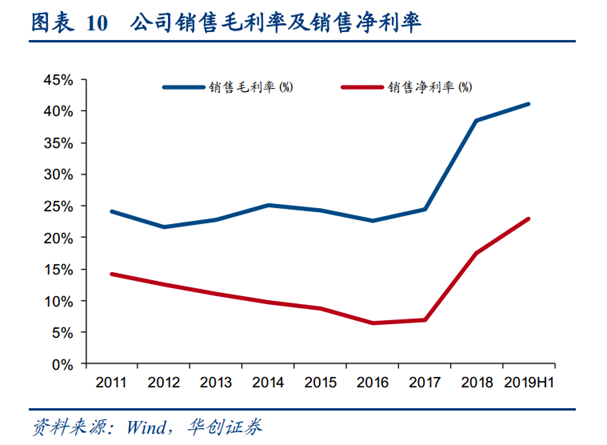

看上如,公司2018年的净利润突然原地拔起,从以往每年4、5千万的水平,突然增长到1.85亿。

净利润的增长主要是归功于毛利率的提升。久日新材从事一种名为“光引发剂”的生产和销售业务,这种“光引发剂”实际上是一种环保型涂料——“光固化材料”的原材料。公司招股书显示,受环保政策影响,下游需求越来越大,导致公司产品价格大幅增长。

确实,我们从图中可以看出公司毛利率水平从25%增长到了45%左右,几乎翻了一番。从价格的变化上也确实如此。

既然业绩的增长是由于下游需求的上涨导致的价格增加,那么供给趋于平衡后价格能否持续,我们就不得而知了。

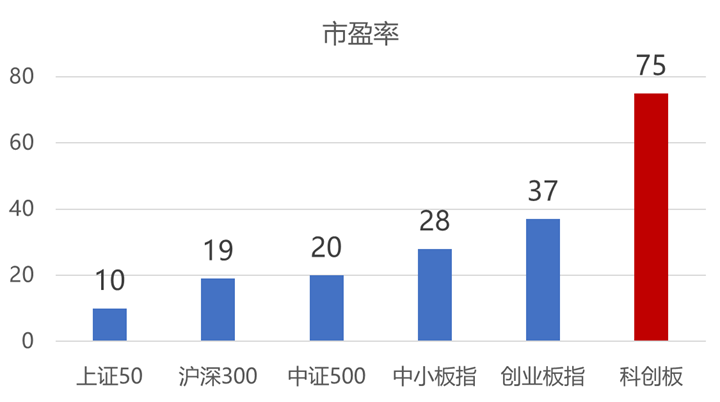

三、哪怕业绩翻三倍市盈率仍然很高,科创板的高估值还能维持多久?

既然久日新材业绩确实有很大的提高,那么科创板的发行价提高也是可以理解的吧。但是,即便如此,按照久日新材的最新业绩,他的市盈率也高达42倍。相比A股同行扬帆新材的22倍市盈率仍然过高。

但是42倍的市盈率却已经是科创板中倒数第二低的市盈率了,科创板整体市盈率高达75倍之多!

让我们对比一下A股的其他指数:

可以看到,科创板比之类型相同的创业板(高科技中小型企业)市盈率也高出了太多。

我们不知道科创板的高估值还会持续多久,但至少从本次久日新材的破发事件可以看出,市场总是会回归理性的。

$久日新材(688199)$ $创业板指(399006)$ $中小板指(399005)$ $中小板指(399005)$

欢迎公众号订阅基本面馆,获得更多信息

基本面馆,开灯吃面!

精彩评论