$搜狗(SOGO)$ 11月4日,搜狗发布了2019年三季报。营业收入超22亿元,同比增长17%,高于行业增长速度。非美国通用会计准则下,归属于搜狗的净利润达人民币2.83亿元,同比增长47%,创历史新高。

搜狗这份三季报很有信息量,核心总结为三个问题。国内广告行业持续低迷,搜狗如何实现增长?净利润增长远超收入,创出新高,搜狗发生了什么变化?AI是搜狗的未来,但现在规模有限,应该如何看待搜狗的AI业务?

解释这三个问题,投资人能看到一个更加清晰、真实的搜狗。

搜索、输入法双引擎商业化加速,搜狗逆势重回两位数增长

搜狗重回两位数增长,让很多刚刚上市的独角兽啪啪打脸。舆论上很多轻视搜索引擎的声音,认为搜索的时代过去了,就像曾经的软件生意过去了一样,结果呢?当下最solid 最靠谱的生意之一,依然是搜索。而且从长期看,搜索的总需求还在不断扩张。

从营收来看,搜狗2019年三季度实现营收22亿元,同比增长17%。时隔一年后,搜狗收入重新回到两位数增长。从宏观环境到业务,这个数字怎样解读?

我们先来看宏观环境,2018年下半年开始,国内的广告市场进入寒冬。2019年一季度腾讯、新浪等互联网公司的广告增速都有放缓。

除了宏观经济的影响外,广告行业在供需两端都发生了很大的变化。一方面,国内对互联网金融、游戏等广告需求方监管趋严。另一方面,在线视频和短视频变现加速,广告位供给的增加,自然也加大了存量广告市场的竞争。

所以,回过头来看搜狗的财报,业务在这种宏观环境及市场竞争中还能获得如此强劲增长,实属不易。支撑搜狗收入增长的原因主要有两个,搜索地位的稳定和推荐服务商业化加速。

搜狗是国内第二大搜索引擎。目前搜索行业的格局很稳定,在相当长时间内,这个局面不会发生变化,即使是今日头条这样的移动端巨头入局。

原因是搜索技术的壁垒很高,主要体现在内容丰富性以及对用户理解的差异。比如,你有没有足够的内容数据,让用户能搜到他想要的东西。又或者当用户输入错别字或者完全根据个人用词习惯输入词句进行搜索时,你是否还能正确理解用户的意图。搜索新玩家都很难在短期内做到这些东西。

另一方面,搜狗输入法的商业化进程也在加速。

王小川在电话会议里提到,第三季度搜狗推荐业务目前占总收入的比例已经超过5%。推荐服务主要通过输入法牵引,这意味着搜狗输入法彻底从工具向服务转型。

搜狗输入法用户规模很大,数量也在不断增长。截至第三季度,手机输入法的DAU已经达到4.6亿,同比增长14%。

此外,其他收入的增长,算是搜狗的意外之喜。第三季度搜狗的其他收入2700万美元,同比增长25%。时隔四个季度后,其他收入首次实现正增长。增长的原因主要是来自智能硬件产品销售收入增加。

利润创新高,流量成本不断走低

今年第三季度,非美国通用会计准则下,归属于搜狗的净利润创下历史新高,达人民币2.83亿元,同比增长47%。

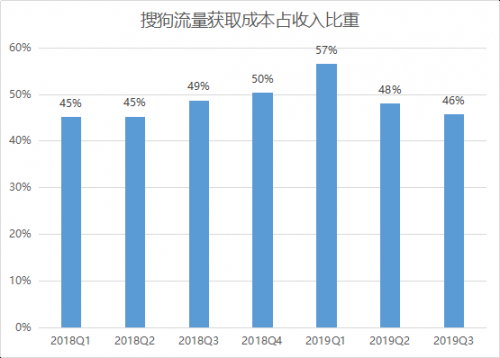

利润创新高的背后,一个显著的趋势是,搜狗流量获取成本占比在持续往下走。流量获取成本是搜狗最大的成本支出。

从过去几个季度看,2018年搜狗流量成本占比不断往上走。今年以来,流量成本呈现下降趋势。到今年三季度,搜狗的流量获取成本为1.437亿美元,同比增长6%,占总收入的45.6%,而2018年同期为48.9%。

搜狗搜索的流量分为自然流量、腾讯渠道提供的流量、以及手机厂商预装带来的流量。其中搜狗的流量成本主要来自手机厂商。

过去几个季度,控制流量成本一直是搜狗的重要战略。一方面,通过搜索品质提升和增加内容丰富性,来提高自然流量贡献占比。2018年第四季度,搜狗自然流量占总流量的比例从一年前的22%增长到28%。另一方面,搜狗加大和低成本流量方的合作,比如腾讯。

基于这个战略,搜狗在第三季度还做了三个事情:

一方面,搜狗大幅提升了搜索结果中微信公众号内容占比。同时,针对常见医疗问题新增几十类医疗百科的内容覆盖,搜索结果点击率等核心运营指标提升约10%。

另一方面,搜狗搜索持续完善内容生态,首条直接答案的覆盖率和准确率持续领先行业5个百分点。

此外,搜狗与腾讯续签了与微信相关的合作。未来一年里,微信内提供对外部互联网内容的第三方搜索时,将继续优先使用搜狗搜索。

流量获取成本占公司总收入的比例的稳定,提高了搜狗的毛利率。三季度搜狗的毛利率从去年同期的37%增长到40%。

另一方面,搜狗在销售和行政上的费用支出都有所减少,也带来了经营利润率的改善。搜狗三季度销售费用同比下降14%,行政费用同比下降31%,非美国通用会计准则下,营业利润从去年同期的-1%增长到10%。

两者叠加支撑了搜狗在短期内的利润增长。

AI,搜狗的未来

AI是搜狗在未来相当长时间内的核心逻辑。尽管三季度收入有所增长,但规模有限,参考价值有限。那么,应该如何看待搜狗的AI业务?

首先,AI究竟是什么,未来如何创造收入,公司的估值纠结会如何,这一切都要从更大的画面上去考虑,而不是从过去的财务结果上去找预期。

AI的重要性,于宏观经济而言,是新一轮生产资料大发现的过程,于企业而言,是新一轮生产力释放和补充。

一个公司的命运,既要看自身的努力,更要看历史的进程。搜狗卡在一个不错的位置,让它有了更大的想象空间。

搜狗是做搜索和输入法起家的。搜索和输入法本身都是基于以语言为核心的技术。在PC时代,语言技术是用户交互的核心。

到了移动端,随着用户交互习惯从文字走向语音,搜狗天然掌握着移动时代最大的语音技术应用场景。截止9月底,搜狗手机输入法的DAU为4.64亿,日均语音请求较一年前增长67%,峰值达8.3亿次。

掌握场景,意味着拥有海量的数据。当这些数据通过AI技术成为结构化,可利用,可输出的生产要素,这是搜狗最大的财富。

最直接的影响就是,语音效率的提升。当这个效率提升到一定阶段,会带来更多应用场景的机会,这是搜狗AI业务的核心逻辑。沿着这个逻辑,搜狗在三季度做了一些新的尝试。

首先是针对B端客户的AI分身。搜狗分身技术升级到第四代体系,新增实时对话互动能力,并联合平安普惠推出全球首个AI合成互动客服,目前搜狗分身已经实现量产商用部署,在客服、法律、气象、媒体、会议等多个行业落地应用。

在C端市场,今年3月,搜狗首次涉足以语音识别、转写和翻译为核心诉求的录音笔行业,搜狗AI录音笔上市首日销售量即突破2万台,三季度搜狗又推出全新AI录音笔炫彩版,短时间内就斩获多个主流电商平台单品销量第一。

同时,搜狗还将其AI录音笔背后的听写服务能力与搜狗输入法打通,并将这一服务开放给更多合作伙伴,搜狗联合索尼录音笔、爱国者、纽曼等多家录音笔硬件厂商成立了AI创新联盟,通过搜狗输入法帮助市场上90%的录音笔接入搜狗听写服务。这也是搜狗通过自身AI技术赋能行业发展的一次成功尝试。

当移动互联网的周期接近尾声。新的赛道刚开始。新的时代,是IOT,AI,机器人,智能汽车,区块链,新电商,甚至更多新技术的层出不穷的时代。

在新的赛场,搜狗显然卡住了一个不错的位置,得益于现有AI技术实力优势,继续围绕语言做人机交互,拓展新的变现场景,只是时间问题。

所以你也不难理解,各大行最近先后提升了搜狗的投资评级。10月4日,瑞信将搜狗的评级从“中性”上调至“增持”,目标价提升至6美元。10月8日,Zacks投资研究将搜狗的评级从“持有”上调至“买入”,目标价5.75美元。

精彩评论