今天盘前麦格理发了个研报,把$(ROKU)$ 的评级从中性上调到买入,目标价130美元。

然后Roku就跳空上去了。

这说明什么呢?

说明本来它的动能就向上啊朋友们,所以找个借口就往上涨。

不然的话,麦格理这就是个普通的卖方报告而已,又不是什么大机构的买方研究,哪有能力真的靠自己把股价推上去,都是适逢其会罢了。

而且你们看看这个技术图,难道不是有筑底迹象?

所以还是回到我之前的观点:

对于Roku来说,流媒体公司撕得越狠它越得利[吃瓜]

因为它自己不原创,它是搞内容分销的。

各个平台都有吸引力,就是它这种“多平台内容入口”搭便车的时候了。

举个例子,如果国内只有腾讯视频有好剧的话,那大家只要买腾讯会员就好了。

但如果搜狐、爱奇艺、土豆、腾讯都好看,可能就有不少人愿意使用一下集合入口了。

并且各个视频网站百花齐放,有利于行业扩张,对它来说也是好事。

像迪士尼的那个自营网站,据说要有过亿用户,其中只要有1/10的人是通过Roku订阅的服务,那就是1k万。

所以说,Roku这种分销平台,虽然有天花板,但在行业上升期的时候是真的爽..

最后这点也是麦格理上调目标价的理由,他们估算得更夸张:

“ Roku已在美国建立了领先地位,我们相信其设备将在国外找到现成的市场。”

“Roku可以将活跃账户从现在3100万增加2到3倍,到7k万,其中大部分在美国。”

那为什么Roku之前跌那么多呢?

一个是因为今年涨太多本来就有回调需求。

想想看,它开年价格30刀,上个月最高价176,现在就算是跌了30%也还是年初的4倍。

另一个是因为“视频流量入口”的竞争也加剧了,Roku如今好几个巨头竞争者:

亚马逊 $(AMZN)$

Fire TV确实在美国干不过Roku,因为它先发,而机顶盒、智能电视的用户迁移成本高,先发优势比普通互联网公司强。

但亚马逊在国际市场上领先,同样是先发优势。

苹果 $(AAPL)$

这位哥的硬件和渠道推广能力不用多说吧?

康卡斯特 $(CMCSA)$

传统的电视巨头,至今仍然拥有大量观众,最近免费送机顶盒,想想它这个用户增长速度。

举个例子,好比中央台白送你机顶盒,请问你用不用?

——说了这么多,看起来Roku保不住流量入口的位置是吧?

为什么股价还有这么强的支撑?

也是两个原因,第一它有奈飞$(NFLX)$ ,第二它卖智能电视的操作系统。

首先奈飞是Roku的战略股东之一,所以在入口竞争中,Roku并没有那么脆弱。

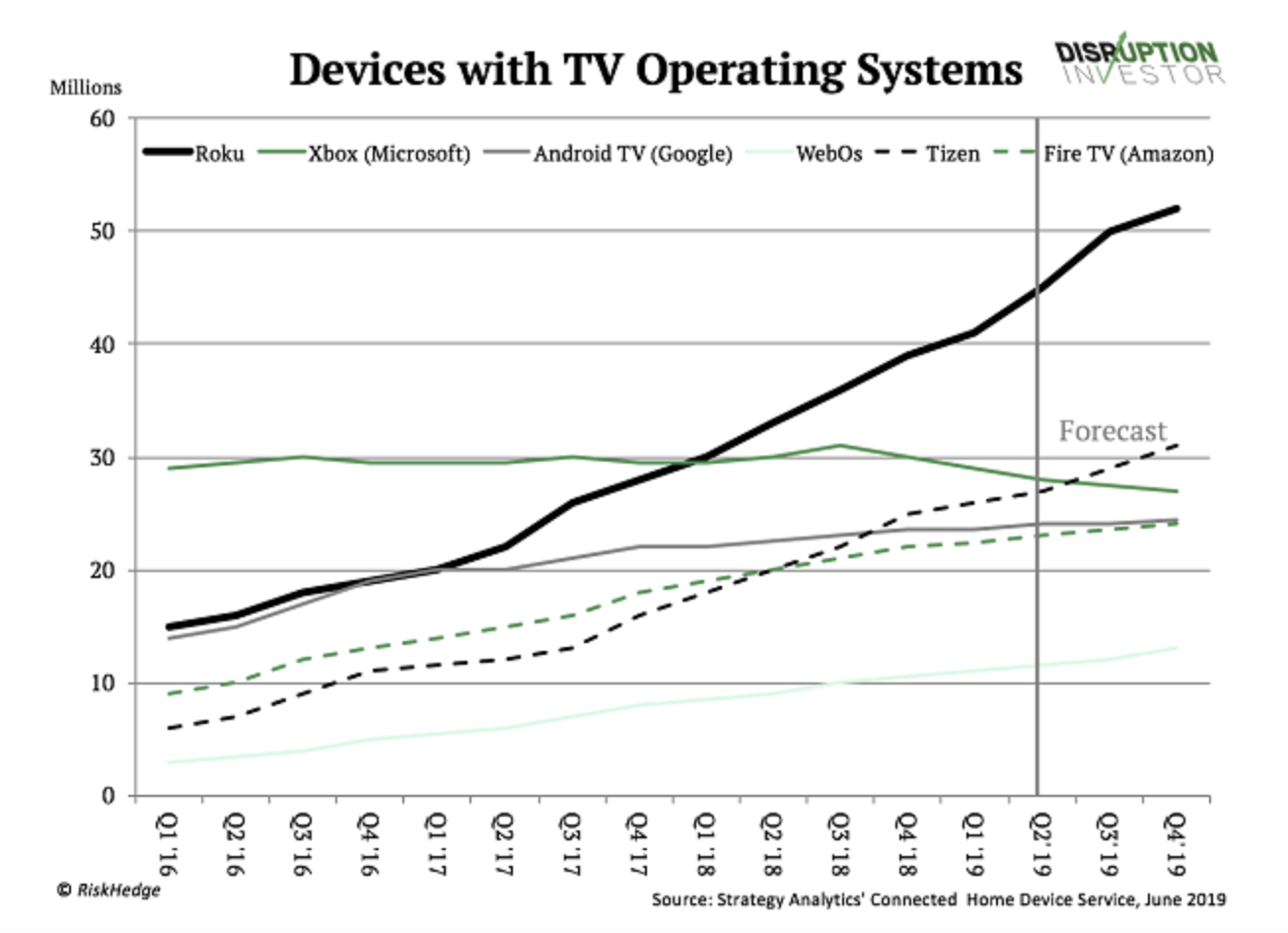

其次,Roku的用户相当一部分来自于它的操作系统(授权给其他电视机厂商使用),而不是它本身的硬件。

以系统市占率来算,它压倒性领先:

于是这就让那些竞争者看起来没有那么恐怖了:

- 苹果不大可能打破惯例,授权别的厂商使用操作系统。

- 康卡斯特这种传统公司显然没那个基因。

- 亚马逊的系统已经在实战中证明没有那么厉害。

小结

总之,Roku之前的大跌,我个人认为更多和需要回调有关系。

基本面上没有那么危险,只能说不如从前日子好过了。

但这并不表示我建议买入,因为Roku的估值确实是高得让人买不下手。

本质上,它现在是在享受流媒体行业的估值溢价,因为市场觉得这个行业的故事有想象空间。

就是娱乐消费的新时代到来,电视要被抛弃什么的那套。

所以,什么时候苹果、迪士尼$(DIS)$ 和奈飞的混战把行业利润打到地板,或者决出胜负让投资者觉得“行业离开上升期”,或者其他任何原因让估值溢价消失,什么时候Roku就要从天上摔下来。

而且围绕它的短期波动也肯定不会小,因为争议太大了。

只能说,喜欢刺激的朋友可以关注一下这个股。

精彩评论