你要做好准备,一个中美两国央行交替放水的时代,可能就要来了。

上周五,美国刚刚公布了稍逊预期的8月非农就业数据,新增就业是13万人,低于预期的16万人,虽然私人部门就业增长再次录出新低,但时薪年化增幅有所回升,和之前公布的制造业ism数据相比,这个结果对市场而言要温和的多,尽管仍然不怎么好看。

但你要知道,两天前公布的ism制造业数据可是出现了三年来的首度萎缩,出口订单指标"43.3"已经是近10年来的最低水平。

这给了市场一个期待,也就是当一系列关键数据都在指向经济放缓的时候,美联储一个更为鸽派的姿态才是合理的,但很意外,鲍威尔在周五的发言却依然不疼不痒:

美国经济增速适度,劳动力市场表现强劲,通胀接近2%,但全球增长放缓和贸易争端不确定性仍在影响经济前景。

我们将继续关注所有因素,继续采取适当行动,维持扩张势头。”

这和他上次在杰克逊·霍尔年会上的发言几乎一摸一样,ism制造业指标萎缩没有提及,不断创出新低的私人部门就业数据被直接忽略,唯一的鸽派言论,就是再次提及了贸易争端和全球放缓。这话其实是给一周之后的9月议息会议一个基调:虽然降息已经近乎板上钉钉的事,但想要50个bps的降幅?现在还办不到。

但是坚持不放水的游戏,美联储玩得起吗?

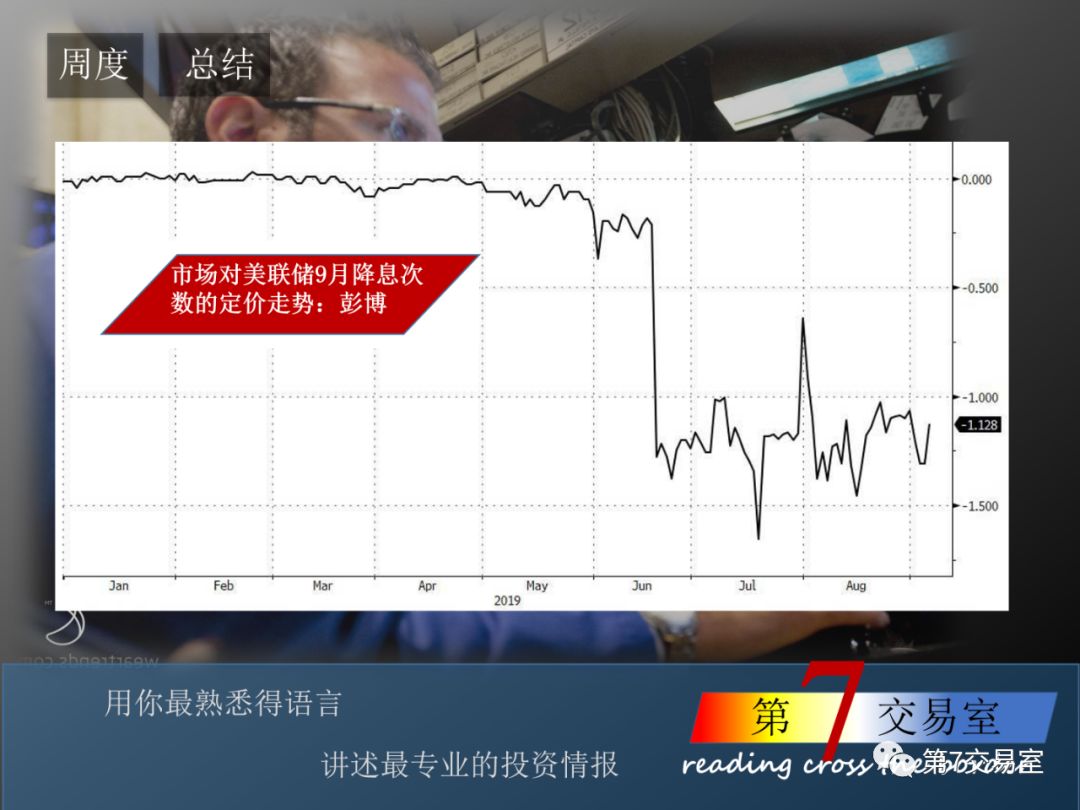

根据市场对美联储9月降息次数的定价,目前投资者更倾向于大于一次的降息,也就是50bps降幅。

所以当上周鲍威尔发言后,市场瞬间乱了阵脚,黄金,白银,铂金等一众涨到高位的贵金属出现大幅回调,

黄金期货60分钟K线:$FUT:黄金主连(GCmain)$

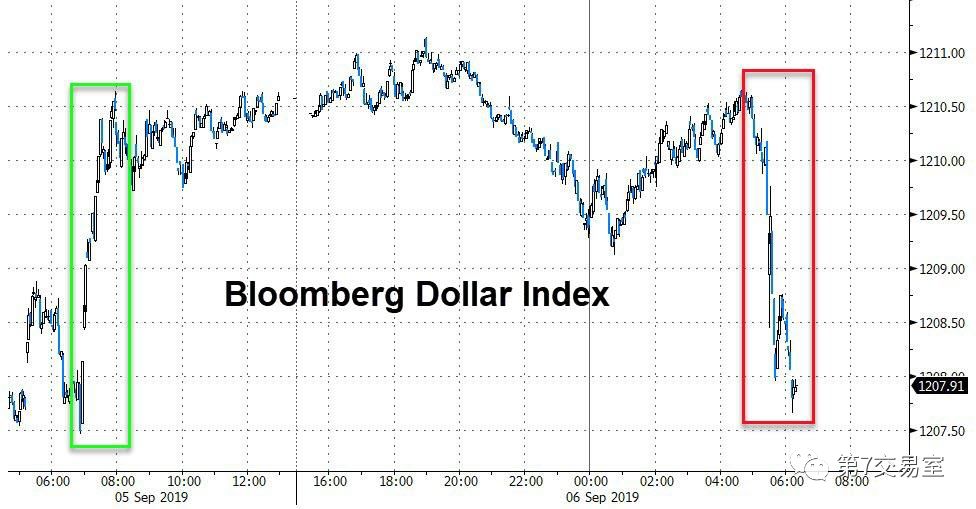

几分钟之内,黄金和白银回吐了上月末由于贸易摩擦升级而带来的涨幅。 而没有计入足够多降息预期的美国长债利率(上),和美元指数(下),则出现了下跌。$FUT:10年美债主连(ZNmain)$

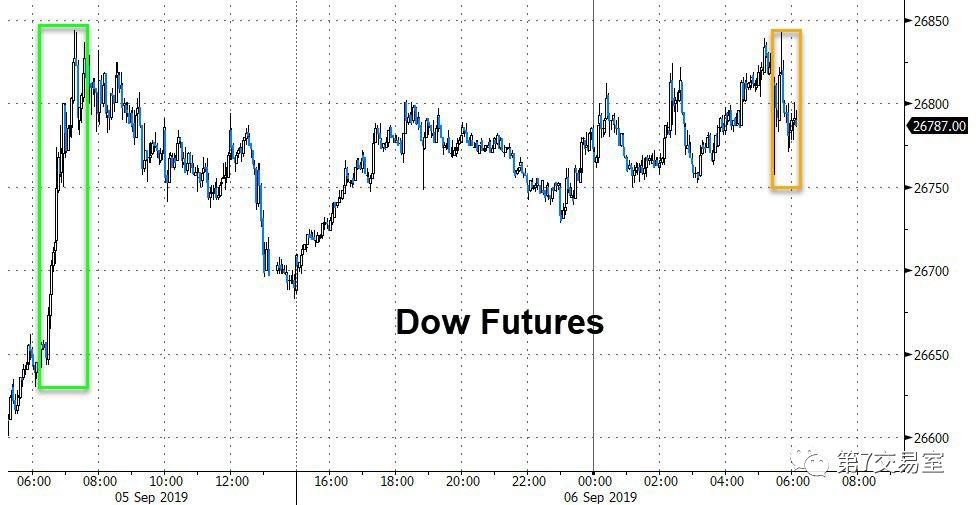

因为预期并不明确,美国的股指期货几乎没有变动

显然,鲍威尔的发言除了没能让市场满意以外,也没能满足特朗普的期待,他在周末再次向美联储开炮说:

“美联储加息早的要死,降息却迟得要命”

特朗普的气急败坏其实正说明他对宽松政策需求的迫切,很多人可能还不知道,5天前,他曾在推特上这么说:

“think what happens to China when I win. Deal would get MUCH TOUGHER! 猜猜在我连任之后会发生什么,(中美贸易)谈判中的态度会变的更加强硬!”

这应该是他首次将选举和贸易谈判的结果联系起来评论,言外之意其实是要求在2020年的大选之前,中美贸易谈判要有个结果。

但事实上,这场中美贸易争端比我们想象的可能更要持久,

有外媒消息透漏,最新的政治局会议上,有领导人曾表示,中国面临的挑战只会更加复杂,有些斗争可能要持续到2049年。

如果消息是真实的,那么特朗普显然低估了中国在贸易谈判中的决心。

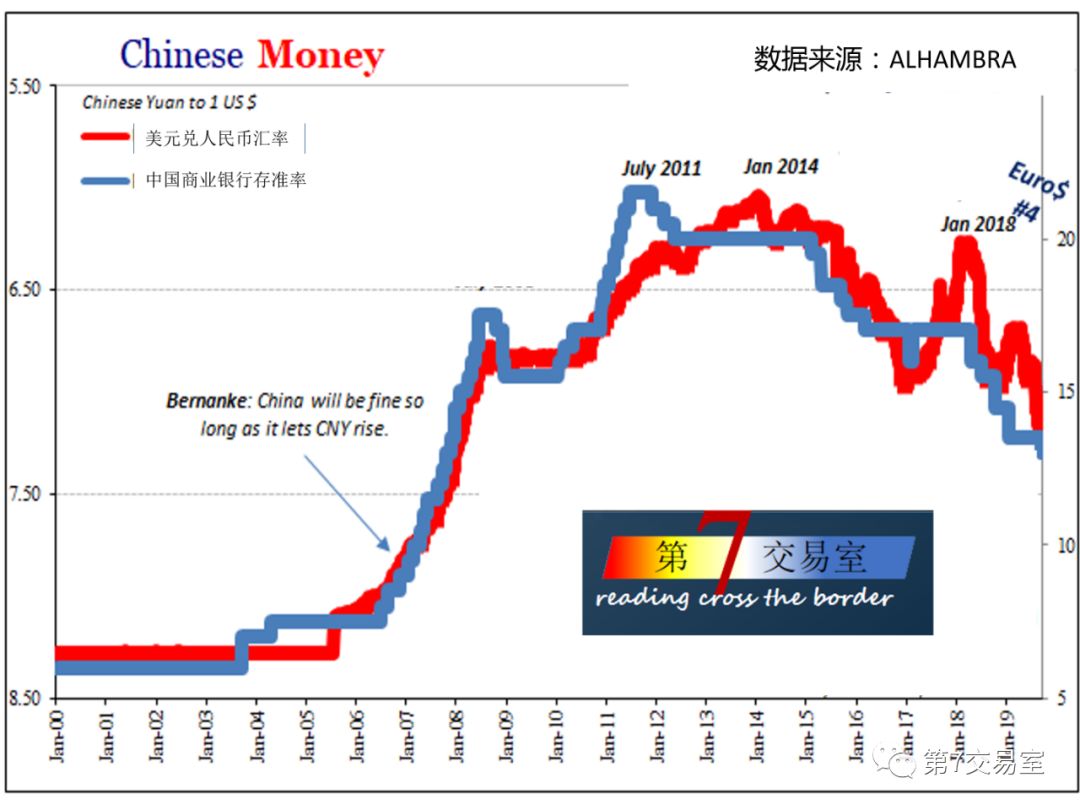

中国央行的降准到底有何深意?

就在鲍威尔发言的前几个时辰,中国央行已经实施了罕见的降准政策:全面下调金融机构存准率0.5个百分点,对仅在省级行政区域内经营的城市商业银行定向下调存准率1个百分点。

这是中国央行今年以来的第三次降准,但从全面加定向的双重降准力度看,这还是第一次。所释放的9000亿资金量也是今年以来最大的,

更重要的是,当把前些日子汇率破”7“和这次的存准率调降连成一体来看时我会产生一个假设,我们会不会正在以更加宽松的货币政策来应对贸易争端的不断升级和全球经济放缓的压力呢,而且这很可能只是个开始。

你想想看,如果汇率保7,不但需要大量的人民币购买力,而且降准也会不断加大人民币的贬值压力,中美贸易往来减少后,外汇储备和由此产生的外汇占款缩减还会降低中国金融市场的流动性。

所以索性放手让汇率破7,实施更为宽松的货币政策,这在不断贬值的美元预期下,中国的外贸和国内经济都将所有受益。

如果我们把中国商业银行的存准率走势和美元与人民币之间汇率的走势对比来看:会发现存准率一直是引导汇率走势的有效工具,从去年中美贸易摩擦升级以来,存准率就在被持续下调,而人民币虽然在央行的调控下出现几次罕见的背离,但最终还是跟随存准率破7。

这其实也给了美元更大的上涨压力,一直没有结果的脱欧闹剧让欧元一直处于探底模式,而亚太市场除日元外的各主要货币又都在走弱,当全球债券利率都在马不停踢的迈向负利率的时候,美元的坚挺其实是在不断强化自身的风险,也在削弱美国贸易上的价格优势。更重要的是,这种坚挺其实是和放缓的经济基本面背离的。

这种危险的游戏,美联储还能玩多久?

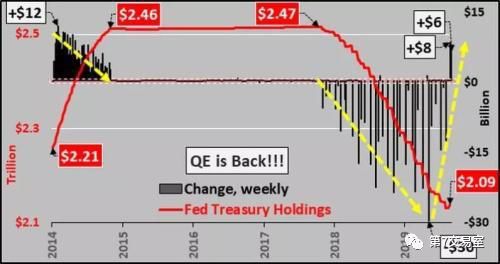

放水可能已经开始

这里的放水并不是一次两次的降息,而是走入持续的降息渠道中,并配之以流动性的注入。这一点,尽管鲍威尔不想承认,但几乎已经是既定的事实。

比如刚刚公布美联储资产负债表里透露出的信息,最近两周,美联储已经开始再次购买国债,两周购买规模140亿美元,

这让市场人士惊声大叫:qe4回来了!

美联储的这个举动虽然称不上是qe4, 但国债购买是确实存在的,用的本金来自于MBS的到期偿付。

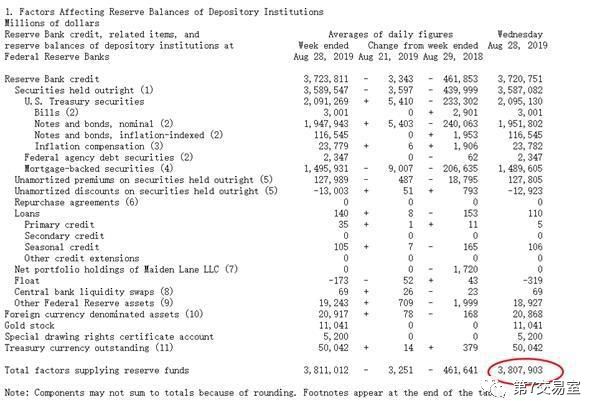

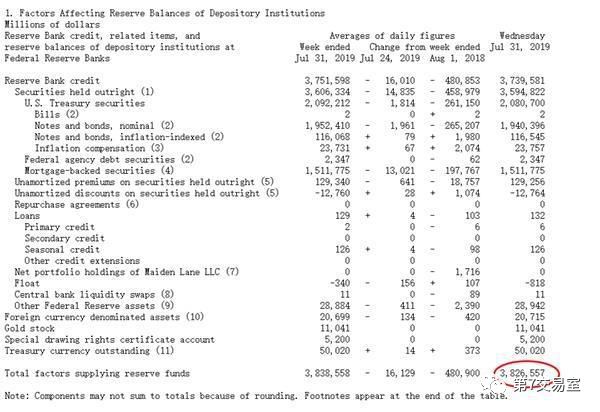

也就是说,缩表并未停止,但为了保持市场流动性,缩表的速度已经大大放缓,我们看下美联储最新公布的资产负债表:

截至8月28日美联储资产总规模已降低到了38079亿美元

对比2019年7月31日的美联储资产总规模,为38265亿美元。

8月份一个月仅降了100多亿的规模。

在利率方面,目前的期货市场依旧笃定的坚信,美联储不会只在9月份降息一次就完事儿了。

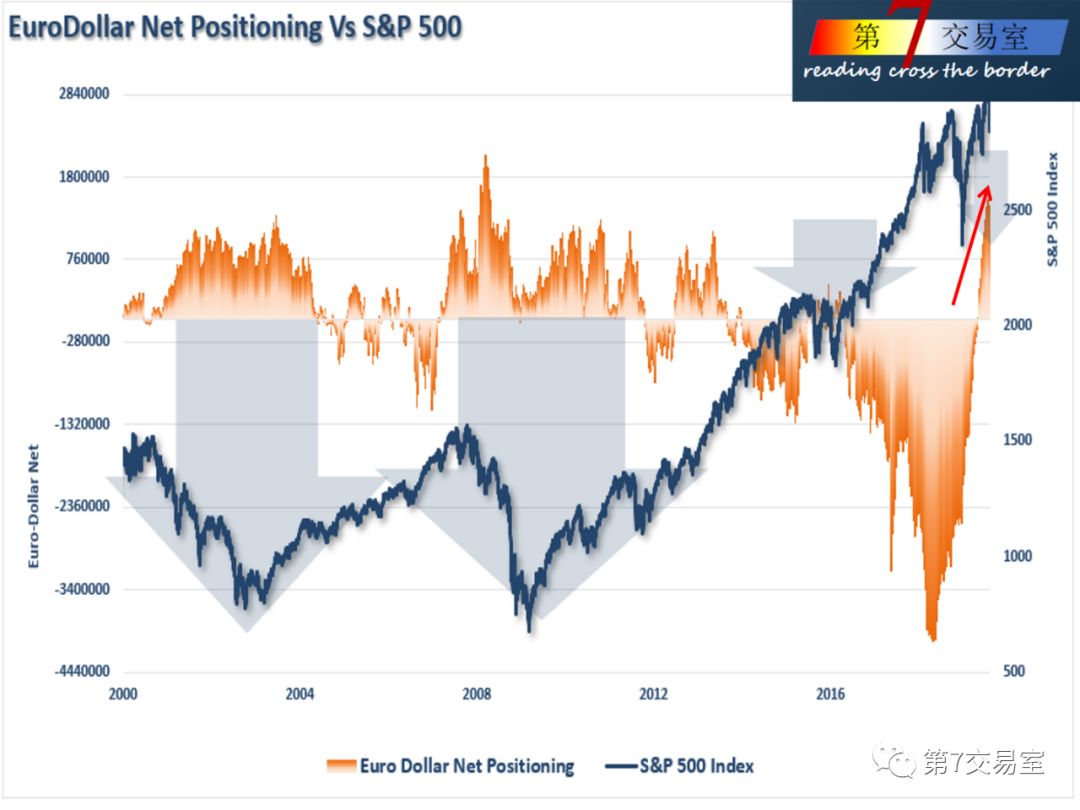

当我们把交易所中欧洲美元期货的净头寸和标普500走势对比发现,多数情况下,净头寸和标普呈现反向走势,而近期的净多仓位还在不断增加,说明投资者相信美元资产的利率还会持续向下。

如果市场的押注正确,美联储进入降息渠道,甚至停止缩表乃至扩表,那么市场的剧情将发生戏剧性的变化:

做好准备迎接一个全球降息放水的时代来临,股市可能将不再成为安全的资产,高波动性下,贵金属将进入高回报产品的角逐,债券等固守资产将依然稳健,大宗商品可能会开启一波又一波的亮眼行情。更多转变,都将从2019年的下半年开始。

下期分享,我会讲述一个有关投资收益的故事,衰退的预期加深下,股市和债市的轮换现在已经慢慢开始了。

第7交易室,老虎期货投资者信息交流平台

精彩评论

冲天香阵透长安,满城尽带黄金甲。