昨日随着中石化2019年年报的披露,石化双雄均交出了一份预期中的报表。

2019年伴随着中美贸易的摩擦及油价整体下行的背景,中石化 中石油均度过了一个增收不增利的年份,但如果双方能预估到今年的疫情爆发及沙特增产的情况,会不会觉得2019其实还挺好,尤其是中石油,毕竟除了卖油卖不过对手外,卖菜也干不过中石化。

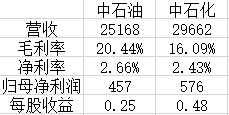

一 业务概况(单位亿元 人民币 )

1.虽然中石油仍为一哥,但营收利润却不及中石化。

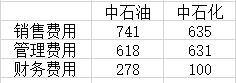

2.就毛利率而言,中石油虽高出中石化4个百分点,但净利率却没什么大区别,通过三费可知,中石化的费用管控能力要优于中石油。

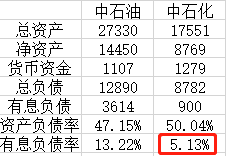

二 资产规模

就资产规模而言,中石化在中石油面前仍旧是小弟。在现金为王的时期,双方均持有千亿以上的货币资金。单看资产负债率,会觉得中石油优于中石化,但如果提取有息负债后,就会知道中石油的财务杠杆要远高于中石化。中石化的货币资金可以完全覆盖掉有息负债,但中石油的缺口却还有2000多亿。这也就解释了为何中石化的财务费用为何会远低于中石油。

三 现金流

对于现金流的理解,我相信经历了此次疫情后,大家的理解不会低于特朗普对于美股的理解(特朗普有言:没有人比我更懂得股市 嗯 听听就行了)除去经营活动产生的现金流净额外,还要额外关注自由现金流(这是真正的随意可支配而不影响公司运作的资金)。作为能源重工行业,天然的需要重资本投入,故而双方的自由现金流占比均不甚理想,当然作为一哥,整体而言,要好一些。

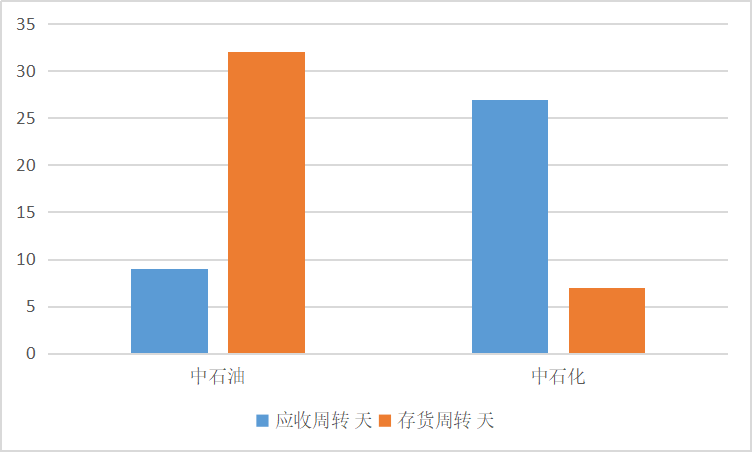

四 运营

就应收账款周转 而言,中石油可以在十日内收回应收账款,而中石化却几乎需要一个月的时间来回款,就坏账风险来说,中石油要远低于中石化。但存货周转就反过来了,可见就销售来说,中石油还有很多改进空间。

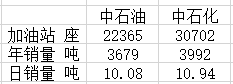

五 加油站

全国目前加油站约12万座,两桶油就占了五万三千多个,几乎近半的市场占有率。中石化不仅数量上多于中石油,运营质量上也领先于中石油。假设一个加油站按照每天10吨油销量,单价5.5元每升(汽油)一天流水进账就是55万元,净利润按照2.5%计,一天净利润就有13750.果然一处加油站就是一座提款机。

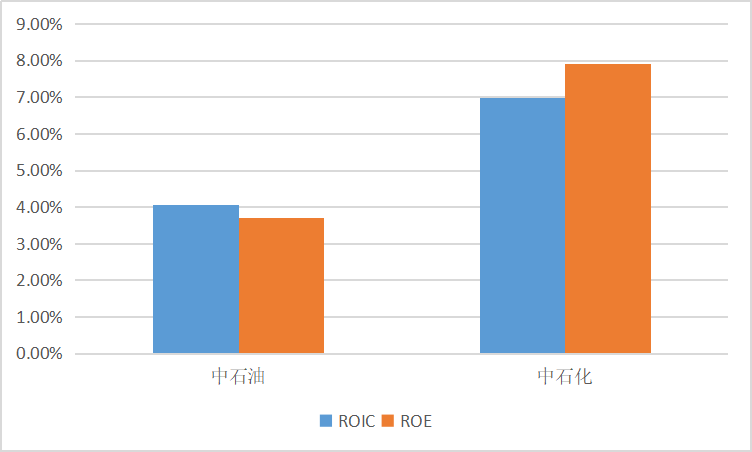

六 盈利质量

一目了然,无论净资产收益率 还是投入资本回报率 中石化均甩中石油两条街。

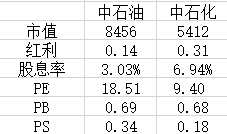

七 估值(红利为每股年度派息 单位 元 人民币)

看看现在的中石油市值,遥想当年的市值,一曲 凉凉 送给昔日的投资者。从2007年到2020年,用了十三年的时间,终于实现了价值回归。今日的中石油无论是股息回报 还是3P估值 均已到达了击球区,但两相对比,中石化更具有投资价值。

八 在油价暴跌触及20美元的关口,已经在44元建仓中石化美股 今对三地上市的油化双雄年报解读。让我们概况投资不易的同时,也要坚信价值的回归,高估的品种要避开,果断抛弃,低估了要有勇气介入,享受价值修复回归的回报。

$中石化(SNP)$ $中石油(PTR)$ $中国石化(600028)$ $中国石油(601857)$ $中国石油股份(00857)$ $中国石油化工股份 的窝轮/牛熊证(00386)$ $美国原油ETF(USO)$

精彩评论