大肉票的定义:一年港股IPO大概150至200个,一年的收益起码70%都在其中的10至15中,平均一月一个大肉票。错过一个大肉票就少一个。

关于大肉票我应该会写三篇:第一篇大肉票通过港交所聆讯,石头会先来一篇前瞻、开始ipo了写第二篇具体的操作、第三篇关于中签后如何出货。

石头帮大家来解读一下:

公司介绍

康方生物是一家临床阶段生物制药公司,由免疫学专家海归创业团队于2012年3月创建成立。致力于自主发现、开发及商业化首创及同类最佳疗法。我们专注于满足肿瘤、免疫及其他治疗领域在全球的未决医疗需求。我们的愿景是成为一家在开发、生产及商业化病人可负担的下一代创新治疗性抗体方面处 于全球领先地位的企业。

我们的业务旨在通过高效及突破性的研发创新来获得成功。我们认为,全面一 体化的内部研发能力对于在中国取得成功至关重要。自成立以来,我们极具远见地开发出端对端平台 -康方一体化开发平台(「ACE 平台」),涵盖了所有药物研发和开发功能,包括靶点验证、抗体发现与开发、CMC和符合GMP要求生产。在我们成立的七年中,我们通过自身的ACE平台持续快速地创新及生产高质 量的候选 ╱ 药物,而对外部供货商的依赖极低,取得了骄人的成绩并获得行业广泛认可。

我们已与领先的制药公司(包括Merck和中国生物制药)建立了重要的合作伙伴关系。肿瘤科是我们关注的重点治疗领域之一,我们已经采用了围绕PD-1作为主要靶点的双特异性抗体产品管线。

我们在该治疗领域处于开发后期的产品包括抗PD-1/CTLA-4双特异性抗体(AK104)、抗PD-1抗体(AK105)、抗PD-1/VEGF双特异性抗体(AK112)及抗VEGFR2抗体(AK109),其中AK104、AK105及AK112是我们的主要产品。我们相信,该等化合物中的某些化合物有潜质成为同类首款或同类最佳的单一疗法及配合其他药物使用的联合疗法的重要成分。

图为:康方生物核心候选产品及其他候选药物开发状态

康方生物已开发出国内最丰富、最多样化的创新抗体药物在研管线之一,涉及20 多个药物开发项目,包括12个处于临床阶段开发的抗体,六个双特异性抗体(两个处于临床阶段)及四个获得FDA的IND批准的抗体。

截至最后实际可行日期,康方生物在中国拥有16项已颁发专利、在美国拥有一项已颁发专利及一项已获批专利以及在中国、美国及其他司法权区拥有86项专利申请。

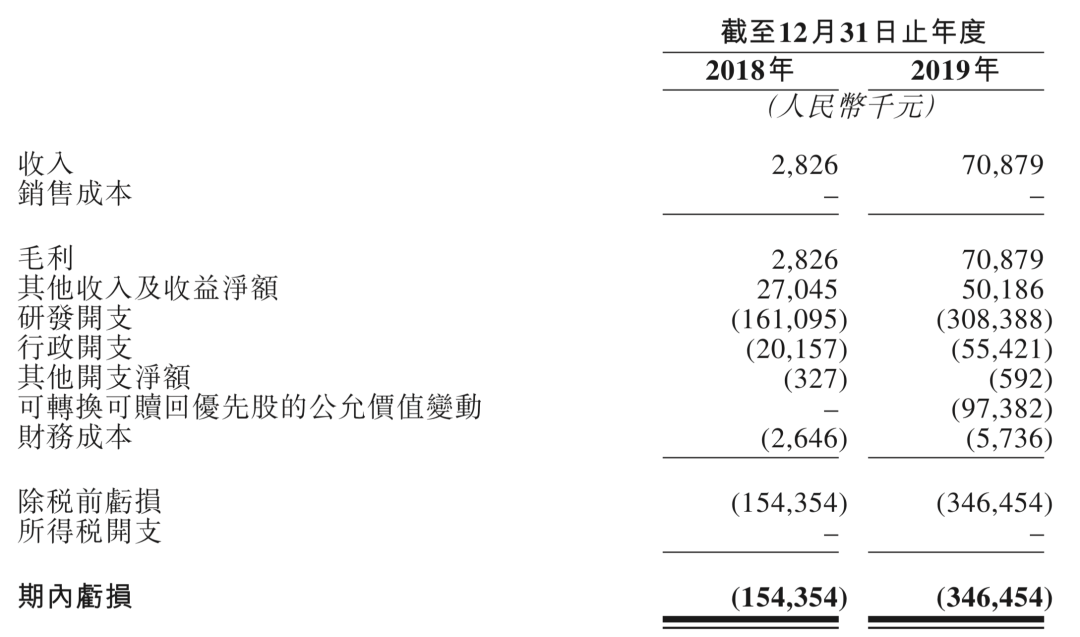

不过,目前康方生物并无产品获批准进行商业销售且并未自产品销售产生任何收入。于往绩记录期,其收入来源主要包括与对外授权产品有关的预付款及阶段性付款。

2018年和2019年,康方生物的收入分别约为282万元和7087万元,增长主要源于AK107的预付款及阶段性付款;同期康方生物分别亏损1.54亿元和3.46亿元,绝大部分亏损由研发开支、行政开支、财务成本及可转换可赎回优先股的公允价值变动导致。

康方生物在风险提示中明确指出,公司自成立以来产生较大净亏损,预计于可见将来仍将继续产生净亏损。且鉴于业务涉及高风险,财务前景将直接取决于临床阶段及临床前阶段产品管线的成功。

康方生物需要获得额外融资为营运提供资金,若无法获得融资,公司或无法完成主要候选药物的开发及商业化。

截至2019年12月31日,康方生物的现金及现金等价物为11.86亿元。于往绩记录期,康方生物主要通过股东注资及许可收入应付营运资金需求,现金主要用于为药物管线开发、临床试验、采购服务、购买厂房及设备款项、行政开支及其他经常性开支提供资金。

在市场竞争方面,国内PD-1市场规模在2020年其市场规模仅约20亿美元,但在国内共有6种PD-1药物获批上市,85种药物在研。随着去年年底,百济神州的替雷利珠单抗药物获批上市,中国PD-1市场进口药物和国产药物的“2+4”格局正式形成。

这对于研发管线中核心候选产品多数靶向PD-1的康方生物而言,待产品正式商业化,公司在市场规模有限的情况下,面临的市场竞争会变得异常激烈。因此,对于投资者而言,对康方生物的投资不仅需要着眼于其研发潜力,还需要研判公司未来产品的变现能力。

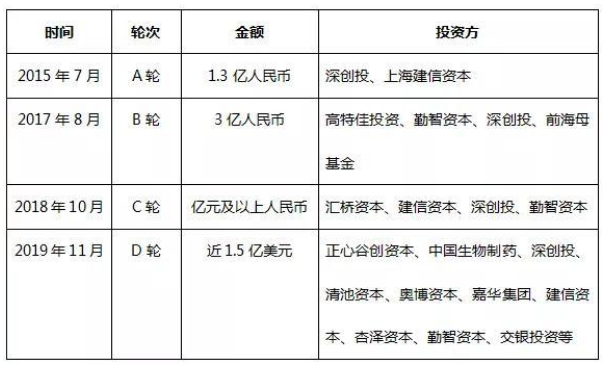

康方生物融资历程

大家应该对诺诚健华还是比较熟悉的,那我分析康方生物就拿他们俩比较详解。$诺诚健华-B(09969)$

- 他们都属于医药b,what is 医药b?医药b=未盈利的创新药企业,未盈利&创新药两个条件缺一不可!看了一下近期的医疗-B上市暗盘和首日的表现,除了中国抗体这么操作大坑货,其它的标的都是妥妥的

- 创始团队:施一公个人光环太强,这项诺诚健华无法被超越。但是康方生物创始人夏瑜也是国家千人计划针对性引进的高层次海归人才。

- 新药研发进度:诺诚健华药物研发进度,上市销售的时间点预估比康方生物快较多。

- 前面三个作为我这样的打新党不是最关心的,我关心的还是能不能中,中了赚不赚,重要指标接着看。

- 市场情绪:诺诚健华上的时候全球股灾刚开始,情绪到底低点,暗盘和首日没有达到他的价值,最近价值得到回归,炒新党赚翻。康方生物因为诺诚健华的近几个交易日表现太强,可想而知,康方生物首日和暗盘的价格应该会涨到位,暗盘和首日表现会超过诺诚健华,但后面的走势应该比不上诺诚健华。

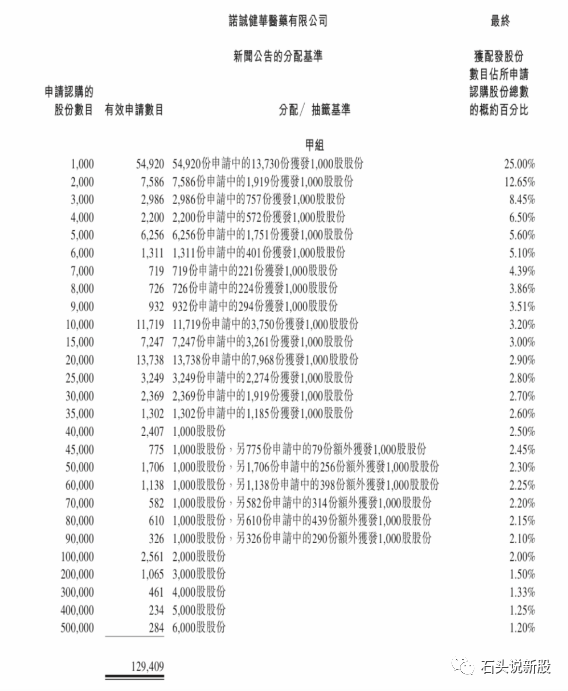

- 中签率:诺诚健华因为抽飞,中签还是比较高的,一手中签率25%。这次一定会有更多人申购康方生物,两家公司市值,募资额相似,康方生物一手中签率应该在15-20%区间。

- 保荐人:康方生物和诺诚健华的保荐人都是王炸,顶配中的顶配。大家看一下摩根士丹利&摩根大通证券(远东)有限公司保荐的标的红的程度,一个字“稳”,两个字“很稳”

综合评价

大量优质风投D轮大量注资

明星团队研发

医药-B 目前最火热的板块

同行诺诚健华优益的市场表现

大市值标的,保证一定中签率

顶配保荐人大小摩保荐

顶级合作方,世界最大药厂默沙东

康方生物

一个字:“好”!

两个字:“很好”!

三个字:“非常好”!

这次康方生物很多人开盘都不会卖,后面上涨的空间不会太大,只有中签才能用最低成本拿到货,现在不用考虑其他的,就考虑如何利用资金最大化,中签!中签!中签!要优化就是优化融资认购手续费怎么少付点

石头现在明确告知你,有人和你说这个票不好,让你不要申购,就是和上次诺诚健华一样抽飞一样,骗你筹码。上次美国佬每天熔断烧保险丝都不怕,现在怕什么?

重要的事说三遍:所有账户申购!

重要的事说三遍:所有账户申购!

重要的事说三遍:所有账户申购!

不要考虑券商有没有暗盘,申购大票不用考虑暗盘,往往首日表现更佳!

具体操作

方案1:多户一手加融资

可以免费现金认购的玖富、华盛、友信、艾德、青石、易升免费BP一下。

现金申购要费用的富途、老虎、佳兆业、长桥直接融资申购,既然现金申购都要钱,直接就融资打满了

方案2:全账户融资申购

20个账户绝对不只申购19个,账户有2万不只用19000,能融资15倍不融14倍。正式招股书出来不出意外的话,我会坚定的使用方案2

中签率按照诺城建华中签的75%计算,预计单账户申购55手必中一手

现在我最希望的就是入场费越高越好,这样申购的门槛高,申购的人会少些,且收益会高。

具体每个人的资金和账户数是不一样的,大家可以私信我或者留言,石头给你具体分析。

最后上套图,AA来了,不要和我扯什么技术,满仓吹瓶干!

精彩评论