随着疫情向全球蔓延,英国富时100指数一度从前高7727点重挫至5000点以下,跌幅高达35%。伦敦交易所上市的老牌奢侈品牌巴宝莉($巴宝莉(BRBY)$)股价也一度腰斩,最低价1.017英镑也触碰到2016年的低点。

在疫情冲击下,巴宝莉先后关闭了中国和欧美多国的门店,其零售店销售额受到急剧冲击。因此公司在3月中旬发布了业绩预警:

- 2020年1月24日以来的6周时间内,巴宝莉同店营业收入下降了40%-50%;

- 2020财年4季度的同店零售店收入将同比下降约30%(公司的4季度截止日为每年3月31日);

- 公司将采取积极的成本缩减措施,同时公司账面尚有6亿英镑的现金和3亿英镑的revolving credit facility;同期公司包括租约合同在内共有4亿英镑的净债务,公司的租约债务/EBITDA比在0.5x至1.0x之间。

巴宝莉于1856年由Thomos Burberry创立,以面料耐用防水且轻薄透气为卖点,受到从前线士兵到王公贵族的追捧。而一战期间为英国士官定制的堑壕战军外套则演变为畅销百年的Trench风衣。

在2008年次贷危机期间,巴宝莉也一度暴跌超过70%至0.154英镑。不过在随后的十多年中,巴宝莉股价还是一路上涨近10倍,最高达23.62英镑。

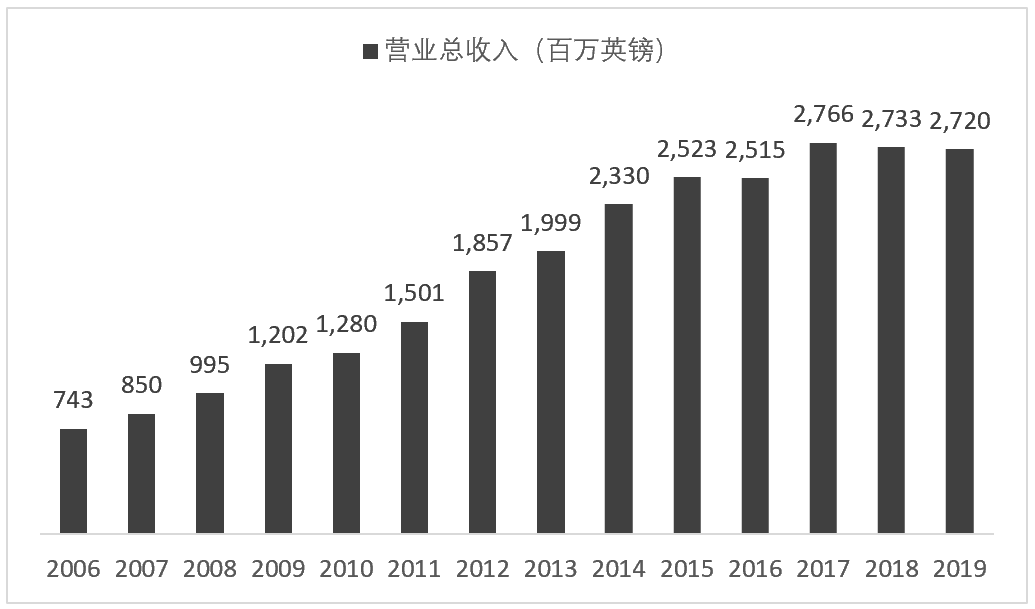

从2006年到2015年,巴宝莉的收入从7.43亿英镑迅速增长至25.23亿英镑,CAGR达到16.5%。此外公司除了08-09年净利润受到宏观环境大幅下滑外,其它年度基本保持了接近70%的毛利率和10%~14%的净利率,保证了公司强大的盈利和现金流。

下图:Burberry在2006-2019财年的营业收入;来源:万得

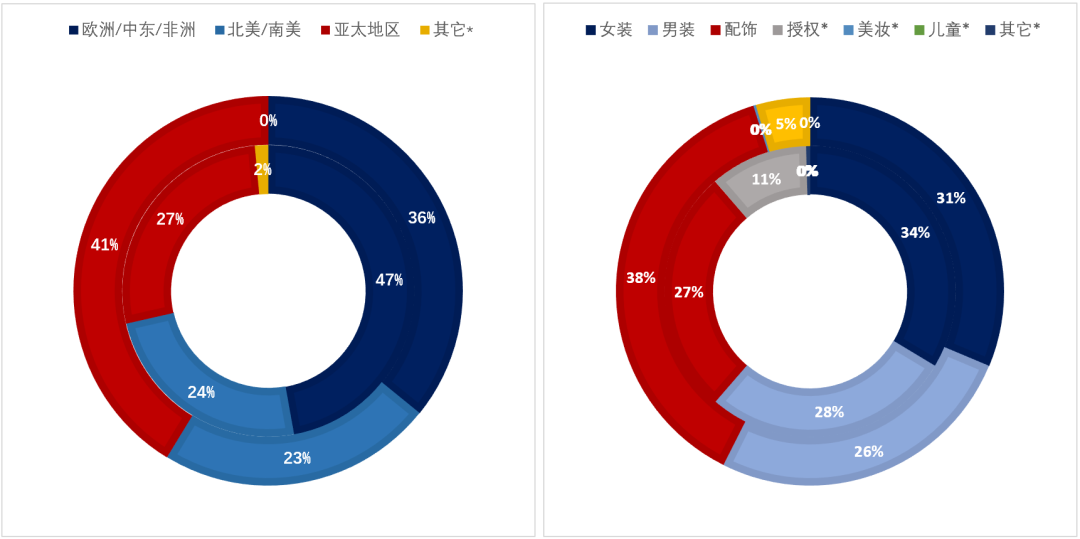

业绩增长的第一个驱动因素是直营店数量的增加。2005/06财年,巴宝莉拥有260家直营店和71家三方销售渠道,全年收入为7.43亿英镑;而截至2018/19财年,巴宝莉的直营店数量达到431家(增加66%),特许加盟店则减少至44家(减少38%),收入达到27.2亿英镑。

另一个驱动因素则是亚洲尤其是中国市场的崛起。2005/06财年巴宝莉亚太地区收入占比仅为27%,其中日本收入超过75%。而到了2018年,亚太地区收入占比已经达到41%。中国消费者奢侈品购买额高达7700亿人民币,占全球奢侈品消费额1/3,其中73%的奢侈品消费发生在国外,中国消费者无论在本土还是海外都大幅推动了巴宝莉的业绩增长。

第三个驱动因素是售卖产品组合的优化,以配饰(箱包、珠宝和鞋类)的收入增长和儿童产品的发力为主要驱动力。2005/06财年巴宝莉的配饰收入仅为2.03亿英镑,占比27%;而到2018/19财年配饰收入则高达10.13亿英镑,收入占比达38%,成为了巴宝莉产品组合中占比最高的品类。

下图:巴宝莉按地区(左图)和产品(右图)收入占比:2005/06财年(内圈)和2018/19财年(外圈);来源:公司年报

不过在2015年以后,巴宝莉的业绩增长出现了停滞,五年间收入仅从25.23亿英镑增至27.20亿英镑,年化增长率仅为1%。这期间巴宝莉的挑战主要包括:(1)巴宝莉的经典格纹设计出现了品牌老化,而且因为漫天山寨而倍受煎熬,品牌革新的压力增大;(2)销售渠道变化,线上渠道角色日渐重要,而折扣店等业态对业绩的拖累加大;(3)品牌沟通渠道变化,新媒体的崛起使KOL和社群营销等渠道话语权不断提高。

时尚行业在2018年全部增长都由千禧一代和Z世代年轻人驱动,两个群体也有相当不同的消费行为模式。千禧一代更加注重品牌的社交价值,并且将全球旅行作为个人的重要驱动目标;而Z世代在线上数字化媒体的引导下进行消费决策,却更加喜欢在线下店消费(“线上种草,线下拔草”)。

大众消费和奢侈品消费日益出现两极化,最高端和最低端的时尚产品需求更受消费者欢迎,而处于中间状态的轻和中档产品则被边缘化,使得时尚产业的结构逐渐向哑铃型变化。行业的马太效应越发明显,奢侈品行业的97%利润被行业前20名公司瓜分,头部品牌之间的竞争也日益激烈。

巴宝莉则主动求变,首先的改变是品牌年轻化,这是未来的增长驱动因素之一。2018年3月,公司任命Riccordo Tisci为首席创意官以全面翻新产品线,数月之后发布了全新的年轻化Logo和TB印花设计,其中将使用近百年的格纹印花变为了更加鲜明动感的TB印花,并在此基础上大幅翻新了产品设计。

巴宝莉此举目的是将品牌定位从传统奢侈品(heritage luxury)变为时尚奢侈品(luxury fashion),以迎合更加年轻的消费群体。年轻化的品牌形象使巴宝莉重现活力,并在2018/19财年实现了15%的净利润增长。

下图:巴宝莉将使用了接近100年的格纹印花(左)变为更为年轻化的TB印花(右);来源:公司网站

数字化零售和沟通渠道建设是巴宝莉的另一个未来驱动因素。2018年线上奢侈品零售额同比增长22%,占整体市场规模的10%,成为众多品牌的战略增长点。而巴宝莉的数字化转型更为激进和本地化。

在中国市场,巴宝莉和腾讯展开了独家社交零售合作关系,这使公司在新型零售转型中占得先机。两家公司将联合在深圳湾万象城开设一家基于腾讯技术的社交零售店,这一尝试旨在将奢侈品客户的在线社交生活和线下零售自然联结起来,这家新店计划于2020年上半年开业,数字化转型为公司带来增长潜力也值得关注。

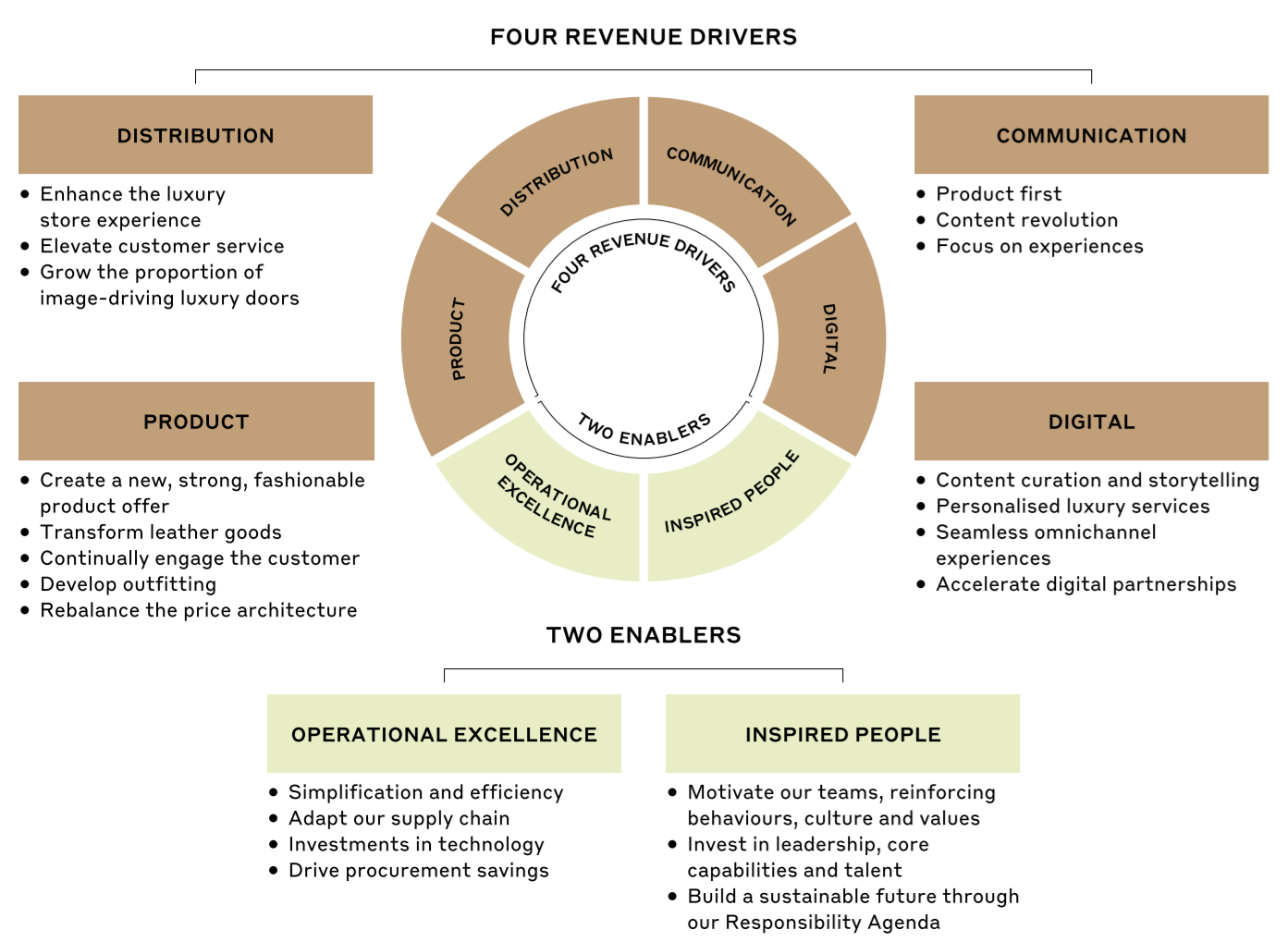

下图:巴宝莉的收入驱动和赋能模型;来源:公司年报

除了疫情之外,巴宝莉仍然面临各种挑战。产品线更新虽然推动了销售增长,但却在粉丝群体中引起了不适应和争议;高利润的皮具销售和主要竞争对手仍然存在差距;核心社交媒体平台如Instagram上的影响力仍然落后于LV、Gucci等品牌,巴宝莉重新走向增长的道路并不平坦。

回顾LVMH帝国的并购史,阿尔诺出手的时机一般都会选择一个传奇品牌的内乱(如LVMH)或业绩估值低迷时期(如Tiffany),从而在复苏期收获高额回报。从这个角度来看,估值已经深跌至近年来低位、股息率也一度接近4%的巴宝莉在危机中也蕴育着机会。

下图:巴宝莉过往三年估值变化;来源:Wind

声明:本文不构成任何投资建议。

精彩评论