作者:财经老佛

近日,商务部在新闻发布会上表示,汽车是国民经济战略性、支柱性产业,汽车消费社零占比高,增长空间大、带动效益强,是消费结构升级的主要内容。稳定和扩大汽车消费,促进消费升级,有利于加快形成强大国内市场。随着对汽车消费市场重视的声音越来越多,疫后这块市场必将迎来一波行情,从而也会进一步引发对汽车消费贷款需求的不断扩大。中国汽车消费信贷市场在经过多年发展后,已经开始向专业化、规模化方向拓展,也从多方面有力地激活了汽车消费市场。

在此前景之下,我们汇总了多家涉足汽车金融业务公司的财务数据,其中灿谷(NYSE:CANG)、易鑫集团(02858.HK)、东正金融(02718.HK)已发布了最新2019年报,数据具有参考意义。

今天来重点看一下这几家上市公司年报数据对比情况。

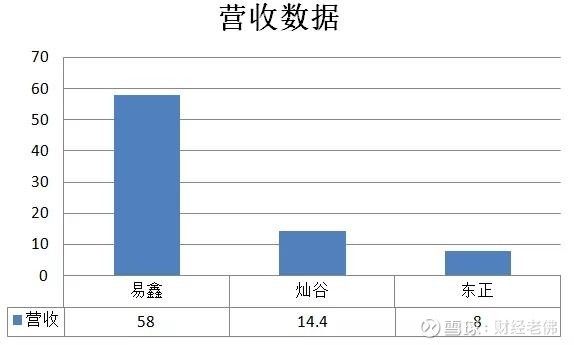

营收数据对比

据美股汽车金融服务平台灿谷公布2019年报显示,2019年全年,灿谷总收入为人民币14.4亿元,较2018年全年的10.91亿元增长31.9%。国内专业化汽车金融交易平台易鑫集团,发布截至2019年12月31日的年度业绩报告显示,公司2019年全年汽车融资交易总量同比增长8%,达到52.2万笔;实现总收入58亿元,同比增长5%。持牌汽车消金机构东正金融,2019年财报显示,截至2019年12月31日,公司营业收入减少约2%至约人民币8亿元。

易鑫集团营收数据高启,远超其他两家。2018年易鑫助贷交易量占比为30%,但2019年已大幅增长至66%,公司助贷业务收入亦同比上升210%,达到16.68亿元。

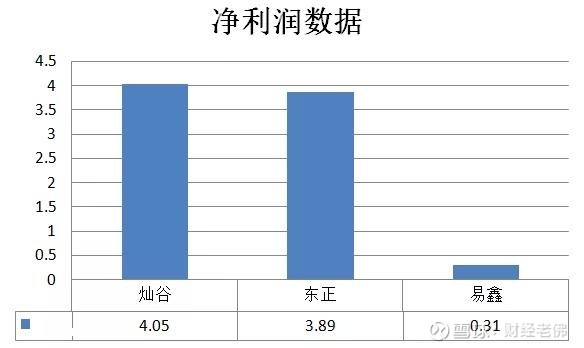

净利润情况

2019年全年,灿谷净利润为人民币4.05亿元,较2018年全年的人民币3.07亿元增长31.9%。易鑫集团全年实现净利润0.31亿,而2018年这个数字还是净亏损1.67亿元,刚刚扭亏。东正金融利润及全面收益总额减少约14%至约人民币3.89亿元。

易鑫集团营收高启,但净利润仅刚刚扭亏。从净利润数据来看,灿谷、东正业务发展模式更加稳健。

负债情况

2019年,灿谷的资本结构负债率为37.14%,易鑫集团负债率为60.26%,东正金融负债率为61.18%。

近几年汽车销售步入瓶颈期,几家公司负债率较2018年均有所下降。

综合情况

灿谷是一家汽车金融科技服务平台,成立于2010年,主要业务涵盖汽车贷款促成服务、汽车交易促成服务和汽车后市场服务三大领域,腾讯、华平投资、滴滴出行、泰康人寿均为其战略股东。2019年,灿谷汽车贷款成交金额达280.54亿,较2018年增长29.2%,目前合作汽车经销商有5万多家,累计放款总额超900亿。值得注意的是,今年汽车金融行业逾期率均有上升,灿谷也不例外。2019年度,灿谷在存续期的汽车贷款的M1+、M3+逾期率分别为0.85%、0.40%。较2018年同期均有上升。灿谷指出,预计灿谷2020年一季度M1+逾期率将超过1%,M3+逾期率接近0.5%。此外,灿谷通过了微信公众号涉足现金贷业务,产品名为灿谷优享、灿谷优享白条。参股的上海有车有家融资租赁有限公司,旗下运营网购车和网约车贷款的车家金融。易鑫集团是一家汽车金融交易平台,主要通过自营和助贷的方式为消费者提供购买新车和二手车的融资服务。

据财报数据显示,2019年易鑫汽车融资交易成交量52.2万笔,其中新车和二手车融资交易量占比分别为61%和39%。易鑫自2018年开始转型助贷服务,2019年财报显示,公司助贷业务营收达到16.68亿元。除了车贷业务外,易鑫还推出现金贷产品用鑫融等产品。截至2019年12月31日,易鑫总体180日和90日以上逾期率分别为0.33%、1.30%,而2018年的则为0.42%和0.92%。助贷业务的快速发展导致其风险已逐步走高。

此外,在聚投诉及相关投诉平台上,易鑫因融资租赁业务被诉存在砍头息、暴力催收等情况而长期陷入套路贷争议。东正金融隶属于上海东正汽车金融股份有限公司,是持牌机构中唯一一家以经销商为背景的汽车消金公司,大股东为中国正通汽车服务控股有限公司(正通汽车01728.HK)。3月27日,穆迪将正通汽车“B2”企业家族评级展望由“稳定”调整为“负面”。东正金融业务依赖于外部销售渠道,而到2019年,东正金融经销商网络数量由2018年的1280家下降为913家。

在2019年11月,东正金融因存在以贷收费行为,被上海银保监局处以警告及50万元罚款。常态化监管,导致东正金融手续费及佣金收入腰斩,由2018年的3.3亿将至2019年的1.7亿。此外,公司计息负债平均成本率增加至6.56%,较上年增加0.47%。东正金融的净息差已经从2018年的5.48%降至4.83%。截至2019年末,公司不良贷款余额为0.45亿元,较2018年上升了96%。不良贷款率0.44%,创历史新高。贷款拨备率1.89%,拨备覆盖率423.97%。公司2019年计提资产减值损失1.15亿元,较上一年增长36.9%。融资成本较高,信用风险快速聚集。据年报显示,东正金融目前因发放贷款逾期及垫款净额造成的预期信用损失已高达100亿。这次疫情让原本萎靡的汽车市场直接进入冰点,销售端没有成交必然导致汽车金融线下业务的极度萎缩。但也有业内人士认为,疫情影响到汽车生产线,消费者等车的时间会延长,所以在销售端的优惠应该不会更多。疫情过后,车市会迎来一波购车潮,车价将会有所提升,车市二季度复苏有望。

$灿谷(CANG)$ $易鑫集团(02858)$ $东正金融(02718)$

精彩评论