今日盘前即上周富途证券发布其未经审计的2019年年报后,同在美国上市的老虎证券发布了其2019年未经审计的年报。这也是两家证券公司(均具有互联网基因)自上市以来第一份完整的年报。

基于去年美股牛市 及国内海外投资还是一片蓝海的大环境下,两家均交出了一份令人满意的业务报表(富途骚操作另说)

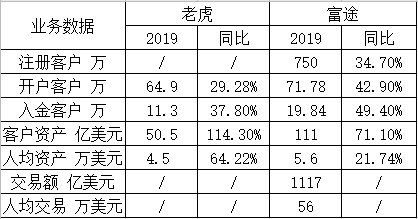

一 客户业务数据

1.2019年富途借助其富途牛牛平台获取基础客户750万人,同比增加34.7%。而老虎证券暂未获得其基础注册客户数据。

2.就开户及有效入金客户而言,富途证券无论规模还是增速继续保持领先地位。并且就客户转化来看,富途(转化率28%)优于老虎(转化率17%),这说明富途的运营效率还是不错的,老虎还有待改进。

3.富途的客户资产质量依旧优于老虎,但老虎增速极快,去年取得了114%的增速,远超同行。

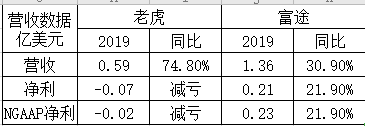

二营收

1.就营收而言,富途继续保持了一定的规模优势,老虎依旧保持了超高增长率。

2.富途2019年继续盈利,并取得了近22%的利润增长。 而老虎证券则在下半年扭亏为盈,但考虑到其上半年的亏损,全年依然未能取得正向利润,但已经在盈亏平衡点上,相信其在2020年可取得不错的利润表现。

3.就营收明细而言,双方均在非佣金方面发力,并且均取得了良好的表现,相信两者在不久的将来有望成长为综合财富管理平台,而非简单的证券经纪。

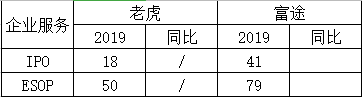

三企业服务

2019年在IPO承销及分销业务方面,富途继续保持领先地位。在ESOP方面 老虎取得了巨大的进步,并已经缩小了两者的差距。

四 金融牌照

目前两家均在港美股市场获取了合法的金融证券经纪及结算业务牌照,但就国内证券经纪业务而言,目前还未有实质性进展。不过随着中国金融市场的进一步对外改革开放,对获取境内牌照保持乐观的态度,并且一旦和国内市场打通,必将带来巨量的增量。

五 管理层吐糟

这次年报发布后,在乐观的数据面前,富途证券却迎来上市以来最大的单日跌幅(21%)。原因是一季度报表出错,利润减半,员工期权行权股本从1.11亿股增加到1.25亿股。之前一直没有修正,到了年报发布的时间悄悄的打枪滴不要给SEC递了个个更正报表,也未对外即时披露。惹怒了一群投资者。

而就在老虎证券递交报表的同时,也递交了一份股份回购的报表:基于当前股价表现,管理层认为市值被低估,故而在未来12个月内计划回购不超过2000万美元的股票,以提振市场信心。

六 小结

就业务规模而言,当前富途证券依然保持领先地位,而老虎也在弯道超车。同时也提醒某些人,为人要厚道。

备注:本人目前持有老虎证券的股票,富途暂未持有。但两者账户均持有。$老虎证券(TIGR)$$富途控股(FUTU)$ $盈透证券(IBKR)$

精彩评论

估值角度,老虎不到富途一半的市值,明显低估。

老虎的股权结构更加合理。

具体可以看英文官方解释。

https://www.sec.gov/Archives/edgar/data/1754581/000110465920034334/a20-12654_1ex99d1.htm

还有你说的富途Ipo投行业务的数据超过老虎,不准确。

老虎全年承销12宗美股IPO,助力18家新经济企业成功赴美上市,其中12宗为承销项目,总体募资金额近12亿美元。就美股承销方面 老虎的业务领先富途