数字货币(2)

序列:

- 作用:钞票的代替

- 技术特点:双离线支付

- 关于反洗钱反恐融防范

- 研发框架:双层运营体系

- 技术方向与Libra与比特币不同点:

- 2020年,央行数字货币,及数字货币大概前瞻

消息面:

- 2014年,央行成立专门的研究团队

- 对数字货币发行和业务运行框架、数字货币的关键技术、发行流通环境、面临的法律问题等进行了深入研究。

- 2017年1月,央行在深圳正式成立数字货币研究所。

- 2018年9月,数字货币研究所搭建了贸易金融区块链平台。

- 2019年7月8日,在数字金融开放研究计划启动仪式暨首届学术研讨会上

- 央行研究局局长王信曾透露,国家已正式批准央行数字货币的研发,央行在组织市场机构从事相应工作。

- 8月10日,央行支付结算司副司长穆长春在中国金融四十人伊春论坛上表示,“央行数字货币可以说是呼之欲出了”。

- 11月28日,中国央行副行长范一飞出席“第八届中国支付清算论坛”时表示

- 目前央行DCEP基本完成顶层设计、标准制定、功能研发、联调测试等工作,下一步将合理选择试点验证地区、场景和服务范围,稳妥推进数字化形态法定货币出台应用。

- 12月9日,《财经》杂志封面文章报道,DCEP近期有望在深圳、苏州等地展开试点。

从日渐逼近的消息来说,DCEP已经越来越近了。

代替M0(纸钞)

DCEP全称:(Digital Currency Electronic Payment)

其功能和属性和纸钞一样

不需要账户,和纸钞一样,直接可以支付 。

举个例子:a在b那里买个东西,只要双方手机都有DCEP钱包,不需要网络,手机有电,双方手机一碰即可转账完成。、

不过,往钱包充钱,取钱是需要账户绑定的。

和市场数字货币相比,DCEP属于法币,拥有无限法偿性,不能拒绝接受DCEP

像支付宝$阿里巴巴(BABA)$ ,微信$腾讯控股(00700)$ $两家等其他机构构成的壁垒,一齐打通,在中国只要是可电子支付的地方,就必须接受DCEP

从法权的角度讲:

- DCEP的法律地位,安全性高于阿里,腾讯的支付体系

况且央行近些年建立存款保险制度,有央行的最后贷款人的保护。

(注:央行的债=公众存款;银行的钱=公众贷款)

技术特点:双离线支付

即双方都离线情况下依然可以进行支付

无论是在地下室,偏远山区,以及飞机地铁,都可以进行支付。

这也是和Libra不一样的技术特点

关于反洗钱反恐融防范

DCEP数字货币钱包有相应的分级和限额安排;

大概分层限额:

- 手机号码最低等级,小额支付

- 上传身份证明和银行卡为中级

- 柜台面签认证高级认证

小额匿名,大额监管

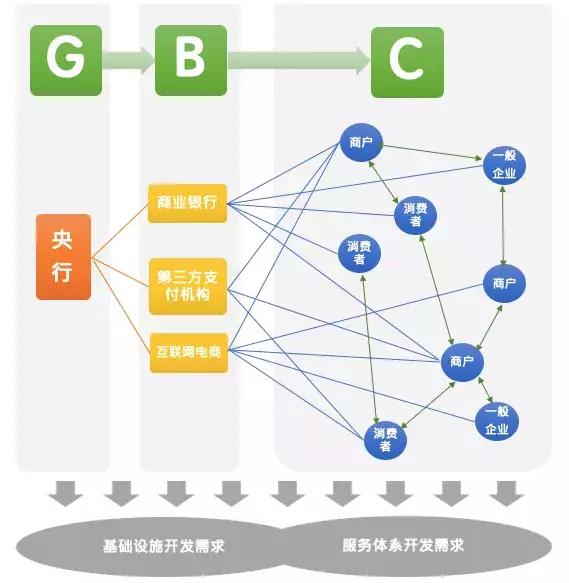

研发框架:双层运营体系:

上一层为央行对商业银行和机构,下一层为商业银行和机构对人民

双层运营体系远比单层运营体系在这个复杂的中国国情下容错率要高得多

中国地土辽阔,人数众多,各区域教育制度,资源发展,均差别较大;

所以设计系统制度所应对问题和风险极其复杂;而在双层体系下可分散消化风险

双层运营体系还能防止金融托媒

- 注:金融脱媒是指随着直接融资的发展,资金的供给通过一些新的机构或新的手段绕开商业银行这个媒介体系,输送到需求单位,也称为资金的体外循环

而且下一层的商业银行和机构,在面对大众的经验更加丰富,更好的分工利用与整合社会资源.

而且在央行的中心化管理模式下,商业银行和机构需要向央行100%全额缴纳准备金..

且由于央行DCEP限定于对流通中现金的代替,就进入不了信贷市场,则不会出现货币派生和货币乘积,就不会有货币超发,通胀以及对于实体经济的负面影响。

注:货币派生:最后进入市场实际的钱即m2。货币乘积:市场循环存贷的次数即货币乘积

技术方向与Libra与比特币不同点:

采用混合架构,但是和Libra混合架构不同,Libra是属于预设好了技术路线;具体可看上篇的

《对于Facebook的libra的思考》

而DCEP并不预设技术路线,央行层面属于技术中性,并不会关于下一层(商业机构)的技术路线选择

区块链,电子支付,移动支付,传统账户等等,央行都可以适应。

2020年,央行数字货币,及数字货币大概前瞻

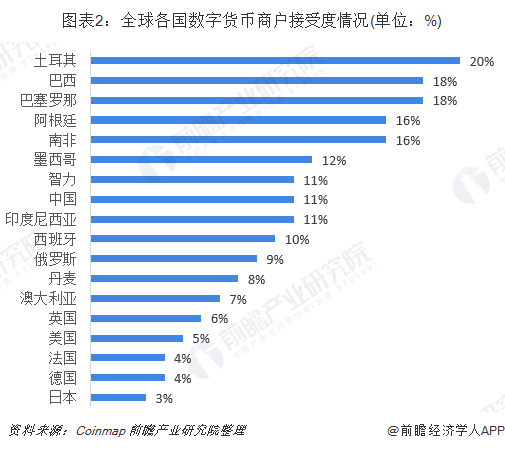

根据Coinmap数据显示

目前全球已经有15355个商家接受比特币。其中,土耳其、阿根廷等经济不稳定的国家,其商家接受度较高;其次为北美、欧盟等较为发达国际和地区。

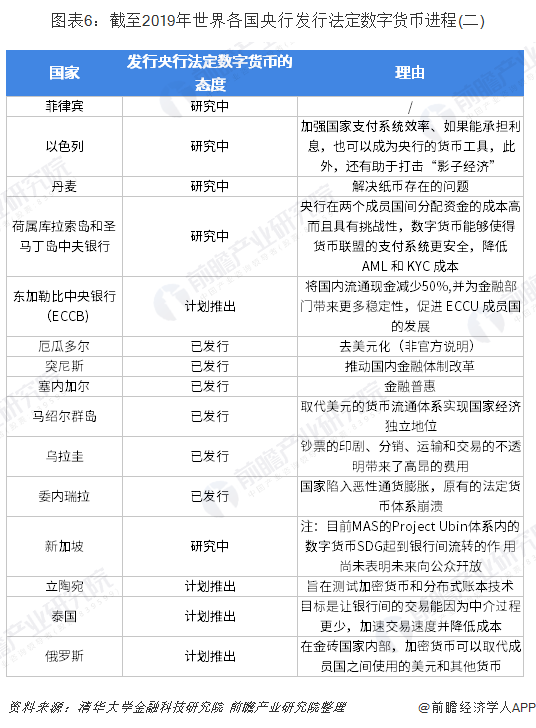

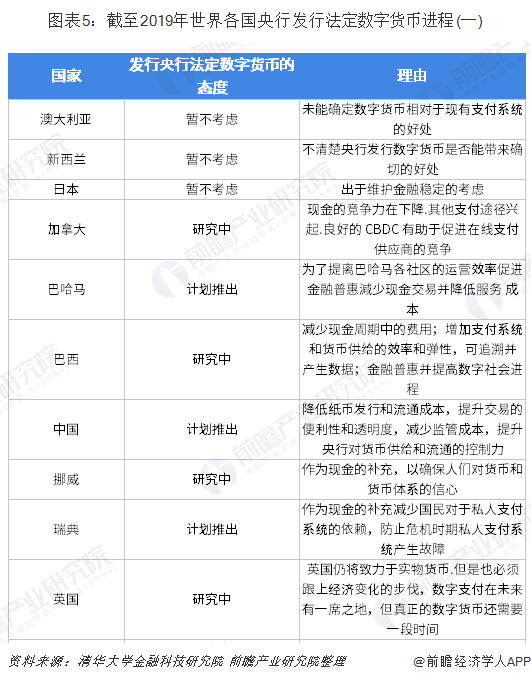

2019年度各国央行进程如下

Libra的宣布,加快了各国的进度,甚至以Libra背后的体量,大概率会对国家主权货币产生威胁,甚至之前不怎么积极的机构,也开始缓和。

截止2019年11月.全球73%的央行表示支持央行数字货币的推出。有38%则处于积极探索和实验此项技术。

前央行行长周小川表示:

”数字货币的出现有技术发展的必然性,传统的纸币、硬币在未来可能会逐渐缩小,甚至可能有一天就不存在了。“

关于数字货币在2020年个人认为会达到一个新的高度:

2020年:

比特币,比特现金等减半

中国DCEP将迎来试点

中央经济工作会议表示,今年将大力发展数字经济

法国央行呼吁并希望法定数字货币的试点

而只要是关于数字货币或区块链铺开,不可避免的绕不过比特币

作为第一个世界级成功的数字货币;不断增长的共识,是他的护城河。

而这些方面的进场势必要对比特币进行一定程度的宣传,而数字货币也逐渐正规化。

可能未来不再会像过去那样万倍涨幅,无数财富神话,以及巨大的市场波动,但无疑代表着利好,和欣欣向荣,慢慢归于稳健状态

$$苹果(AAPL)$ $比特币基金(GBTC)$ $特斯拉(TSLA)$ $亚马逊(AMZN)$ $纳斯达克(.IXIC)$ $上证指数(000001.SH)$ $黄金(BK2025)$

精彩评论