转载:原创 海榕君 海榕财富风险投研

格力电器以后的主业分为两块: 电器 和工业智能

1. 电器分家用和商用,家用是面向消费者的,以空调为基础,其他电器 利用格力的良好口碑和已经建立起来的家电渠道,慢慢做市场 。商用主要是给大型的写字楼,体育场馆,地铁提供中央空调和定制空调。

2. 工业智能这项业务不是新业务,对格力电器的发展来说 水到渠成的,格力电器是一家制造企业,在这个部门之前,在生产空调过程中需要采购大量德国的自动化机床和机器人设备,同时需要采购日本的很多控制芯片,格力电器每年 需要巨大的资本开支,现在格力电器 成立一个部门,招聘一些人才,自己生产自己用,这非常类似于 华为的芯片部门海思的成长,在海思早期它生产的芯片是没有企业愿意使用的,都用在华为自己的通信设备上,通过多年的积累,海思成长为全球重要的芯片设计企业之一,也给华为各个领域的发展 铸造最重要的护城河。格力也一样,先自产自销 用在自己的空调和生产上,不需要考虑销售不出去,格力做的这个业务相对海思还是要容易很多,成功的概率很大,后期会给格力一年节省几十亿的资本开支 ,非常划算的生意。后期还能把这种工业供应链的制造能力输出给其他企业,投资者也不要小瞧这种 “笨生意”,在欧美工业体系中很多细分领域盈利能力很强,很可能若干年 后 智能装备会再造一个格力。

4. 高瓴资本看重格力什么

高瓴资本是长期结构化价值投资者,一般选择优质赛道龙一,龙二,龙三企业长期持有,高瓴资本从14年,15年就不断买入格力电器和美的电器,主要还是买的是“空调”这条优质赛道,高瓴资本买的不是 我说前面说的格力的“海思”,也不是美的库卡和小家电,高瓴资本买入的就是 空调这条优质赛道,其他都是虚的,我相信高瓴资本背后对空调这条赛道有巨大的数据预期研究 。

空调这条赛道从定性看:

长期没有巨大的技术变革,不需要像电视一样有等离子和液晶的选择之痛。

空调 即可以家用,又可以商用,使用范围宽。

一个三口之家至少需要买3个空调,一般一个家庭只买一个小家电。

中国的空调 商业格局已定,格力 美的双龙头,是 数 月亮阶段。

空调这条赛道从定量看:

国内家用空调还有2倍的成长空间,主要是国内城镇化户数的增加,每家的空调的拥有量的增加。

格力空调在国内商用空调的市占率只有15.5%,以后会替代外资,有不小的空间。

格力空调 海外营收占比百分之16 ,有很大的增长空间。

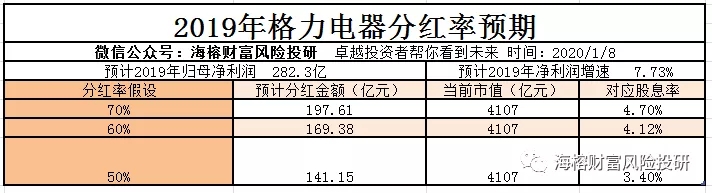

最重要的是格力电器 承诺 50%的股利分配率,在海外市场普遍低利率负利率时代,稳定的股息率和一定成长性消费品公司是外资非常青睐的,格力电器预期2019年归母净利润 282.3亿人民币(同比增长7.73% )。

这个表示我2020年1月8日做的,当时股价66RMB/股,现在又便宜了4元,只有62RMB/股,更值得投资者买入持有。

5. 与海外同类企业大金空调 格力电器 相比 估值偏低很多大金空调近5年的营收增长率只有 30%,利润增长率 近年5增长率57%

格力电器近5年的营收增长率42%,利润增长率 100%。然而成熟市场给 大金空调的估值是 23PE , 大金的空调的股息率只有 1.1%。可以预期的是随着人民币无风险利率的不断降低,市场会不断推高格力电器的估值。

投抄作业要抄卓越投资者重仓,再一次提醒!格力电器2023年营收达到6000亿 是一个宏大目标,暂时我认为实现不了,即使打8折4800亿营收,不考虑估值提升的情况下 ,投资者持有4年也有1.5倍收益,不排除高瓴资本会协助格力电器做一些合理的并购,别忘了格力电器账上的1000亿现金。

精彩评论