最近市场热传几家中概股公司申请香港二次上市的消息,涉及百度$百度(BIDU)$ 、携程、网易$网易(NTES)$ 等。受阿里巴巴$阿里巴巴-SW(09988)$ 成功二次上市的鼓舞,中概股公司与港交所都乐意推动这个进展。鉴于缄默规则,各家对传闻当然不会公开回应什么,但不妨我们对这三家公司一一进行分析。

中概股在美国市场处于整体被低估的状态,回港上市有利于回归合理市值。当然这并不是说香港二次上市后其市值将变成美国+香港的市值加总,总股本数是一定的,按港股价格乘就是港股市值,按美股价格乘就是美股市值,换算汇率后是一样的。但由于两边市场存在套利空间,同一家公司的美国股价与香港股价会呈现出一个“长期动态趋同”的过程。

那么,这三家公司的当前价值处于一个什么水平,是否被低估,它们进入港交所的迫切程度如何?这里用企业估值公式来分别算一下,先看百度,以下数据都统一成美元单位。

百度现在的市值大约是493亿美元,这个是百度股本的市场价格总和,并不完全是百度这家公司的价值体现。为衡量后者,我们引入EV(Enterprise Value,企业价值)。EV是出现在并购市场上的概念,假设有人要全资收购百度,按照市场价格要出多少钱呢?这个就是EV。

其计算公式是EV= Market Cap+ Debt- Value of Associate Companies- Cash and Cash Equivalent,出于计算上的简便,这里没有考虑优先股和少数股东权益这两项影响因素。

Market Cap是公司市值;Debt是负债,在资产负债表里找,需要说明的是,这里的负债不是企业的负债总和,而是只包括有利息的负债,比如长、短期贷款、应付票据等,这些债主(比如银行)是以获取利息为目的的,而像企业的应付账款、应计费用等,属于经营性负债,不计入这个公式里;Value of Associate Companies是关联公司的价值,一般是控股股东;Cash and Cash Equivalent是现金及等价物,在资产负债表第一项。

那么,这个公式的意思是:当你买一家公司时,需要在当前市值的基础上承担这家公司的负债,同时该公司手握的现金也一并被划到你的帐下,用于抵消并购款,此外该公司控股的关联公司价值应被剔除掉。这样算出来的就是企业价值EV。

对应的估值公式是EV/Revenue(也可表示为EV/Sales)或EV/EBITDA,即用企业价值去除年收入,或息税折旧摊销前利润,得出一个乘数,这个乘数就反映了公司业务价值在市场上认可的倍数,可用于比较同行业公司的价值水平,乘数越低,被低估可能性越大;乘数越高,说明投资人对该公司越“亢奋”,越愿意出更高倍数的价格去持有该公司,股票也就越“贵”。这种方法比熟悉的P/E估值法适用范围更普遍,也更能反映公司的真实价值,因为公司盈利与否、资本结构是否存在差异等,用EV/R法都不受影响。

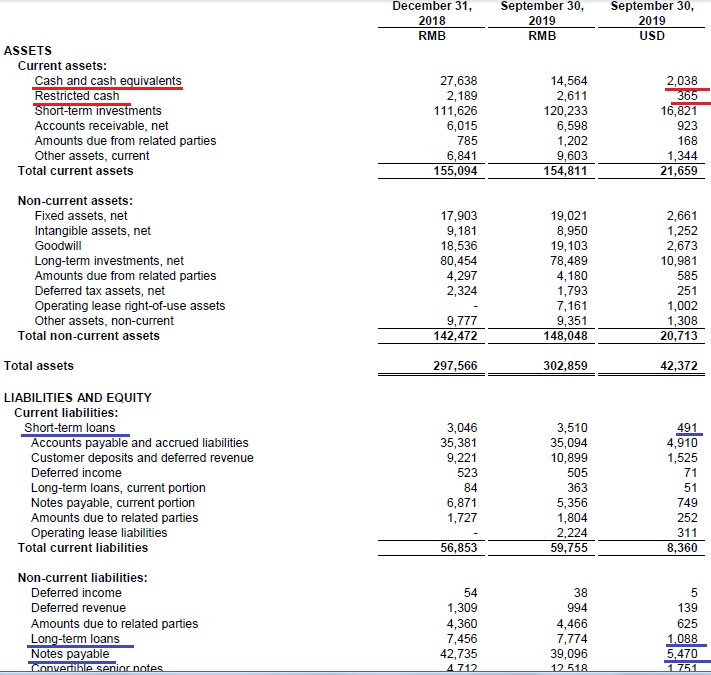

我们来看上图中百度的最新资产负债表3Q19(单位:百万)。截至2019.9.30其现金及等价物+限制性现金(专款专用)是20.38+3.65=24亿美元,这里不对Q4进行预测,暂且选用Q3数据;

上图中负债里的短期贷款Short-term loans是4.91亿美元,流动性负债中的长期贷款和应付票据的当前值current portion不计入,我们计入非流动性负债里的这两项,长期贷款Long-term loans +应付票据Notes payable是10.88+54.7=65.6亿美元,这个是有息负债;

百度当前市值约493亿美元,爱奇艺市值约174亿美元。根据爱奇艺20-F年报,百度手里持有爱奇艺793万股A类股票,以及28.76亿股B类股票,合计约占爱奇艺总股份的56.7%,相当于99亿美元市值;

从百度2019年各季报中找到Q1、Q2、Q3营收分别为35.9亿美元、38.4亿美元、39.3亿美元;Q4收入指引区间是37.8-40.2亿美元,假设取中间值39亿美元,则2019全年营收预期为152.6亿美元。好了,公式里的数据齐备。计算得出百度的EV/R= (493+65.6-24-99)/ 152.6 =2.85x。

我们用相同的模型来横向对比一下各家公司当前的EV/R乘数:

谷歌:5.72x;

搜狗:0.86x;

腾讯:10.11x;

阿里巴巴:10.03x;

拼多多:11.68x;

美团点评:6.15x;

小米:1.15x;

陌陌:3.22x;

Facebook:8.86x;

微软:9.2x;

苹果:5.37x

……

可以说在横向对比中,百度存在被低估的可能性,但EV/R乘数并不是判断低估与否的充分条件。百度营收中,广告仍占有四分之三左右的比例,百度整体毛利率Gross Margin与运营利润率Operating Margin在经历了2019上半年的大幅下降后,在三季度重新回归正轨。但在数字广告这个核心领域百度面临今日头条与腾讯的激烈竞争,尤其是今日头条信息流广告的增长性,而阿里巴巴的电商广告属于搜索与信息流广告之外的其他细分盘子,与百度之间暂无此消彼长的直接竞争。由于百度在DuerOS智能语音及设备、Apollo自动驾驶、百度云这些新领域尚未形成规模化的商业变现效果,可以说这些多元业务的价值目前也未明显体现在百度的市值中。对于登陆港交所获得新投资人的认可,百度应该是比较迫切的。

再来看携程,为节省篇幅以下省去计算步骤。根据携程3Q19业绩指引,其Q4营收预计同比增长8%-13%,取中间值11%,再结合以往季报计算,携程2019年总收入预期为52.1亿美元;截至2019.9.30,其短期+长期贷款总计约80.2亿美元;目前携程市值约为227亿美元。这样计算出的EV/R乘数为5.3x。横向比较,TripAdvisor的EV/R乘数为2.23x。

两个月前,携程改名为Trip.com Group Limited,股票代码也同步改成TCOM,并提出三年内亚洲最大、五年内全球最大旅游企业的目标,颇有20年老企业再出发的意味。近些年中国入境游客数量增长缓慢,出境游增长快,这些高净值用户是携程想要抓住的对象,而面对低线市场的价格战并不是携程的优势与意愿。这也体现在其国际酒店业务营收增速在3Q19达到50%,为细分业务中的最高增速。根据其20-F年报,出境游业务量(机+酒+跟团)占比18%,而出境游营收占比34%,显然国际这部分贡献价值与潜力更大。目前携程的毛利率仍保持在80%左右的高水平,但它需要扭转的是整体业务正经历一个历史相对低增速阶段,3Q19的营收同比增速为12%。其主要竞争对手之一美团点评已先行在港交所上市。

还有网易,截至2019.9.30其账面上有21.7亿美元贷款;现金及等价物+定期存款+限制性现金总计64.2亿美元;当前市值约450亿美元;如果按照2019前三个季度营收同比增速的平均数预测,则全年营收预期约为109亿美元;有道当前市值约17亿美元,IPO前网易持股66.2%。这样算得网易EV/R乘数约为3.63x,也不高。卖掉考拉、有道上市这两个动作可让网易更聚焦游戏主业及出海发展,其现金流与现金储备比较健康。

总结一下,百度、携程、网易三家拟赴港上市的公司存在一些共性:从EV/R乘数看都不算高,可能存在估值认知上的一些偏差,也不属于交易量特别大的热门股票,香港二次上市对投资人重新认识这些公司应该说是一种利好;同时这些公司的经营现金流都比较稳定,为二次上市铺垫道路。阿里巴巴回归后相当于为香港市场营造了一个上市窗口期,总的资金盘子就这么大,先到先得,中概股自然很想抢先抓住。

作者公号:一千二百字(word1200)

精彩评论