本文要点:

万事达的业务特别好,值得长期持有

业务的历史估值水平高于SP500,较过去5年比较,现在的估值水平又上了一个新台阶

市场分析忽略了万事达正在培育的新业务增长点,这个增长点可能会导致业务转型

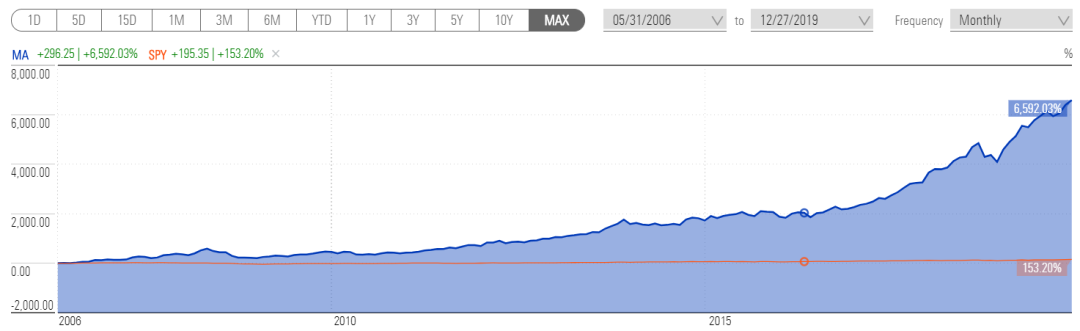

万事达的业务非常稳健,自从上市以来,即便在2009年,公司的营收和利润都是在持续上涨。公司在没有利用财务杠杆的情况下,达到这样的增长。公司的净利润率将近40%,ROIC(投资回报率)超过50%。能够长期保持这样一个高回报率是由于长期现金消费的习惯正向数字化转移,同时发展中国家人均收入的提升也促使公司盈利能力高速长期的增长,并回馈给了股东。事实上,万事达几乎将他所有的自由现金流都以股息和回购的方式回馈给了股东。$万事达(MA)$

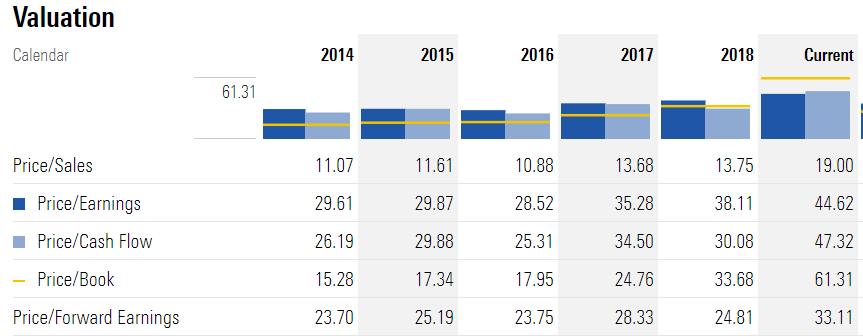

然而,投资者不可能很便宜的买到这么好公司。一般来说,万事达的估值水平高于市场平均水平,也高出SP500平均估值水平很多。目前,万事达的估值水平创新高,预期PE已经超过了30,比过去5年的最高值还要高。

这样的估值水平可能让投资者望而却步,万事达正在慢慢的进行业务转型,市场目前预期可能已经包含了未来潜在业务发展机会。

核心业务火力全开

万事达最近的业绩表现出了他在消费电子支付业务上的强劲发展。公司披露营收增速将近16%(不考虑汇兑损失),近年持续增长,交易额同比增长14%,运营利润率又一次接近60%,说明业务仍然具有相当大的定价权和边际效应,交易额的增速高于固定成本的增速。跨境支付量的增长将近17%(不考虑汇兑损失),这个业务利润非常丰厚。目前全球很多地区都出现了经济疲软,在这样一个背景下,万事达能有这样的业绩增长说明业务质量非常高,抗风险能力强。

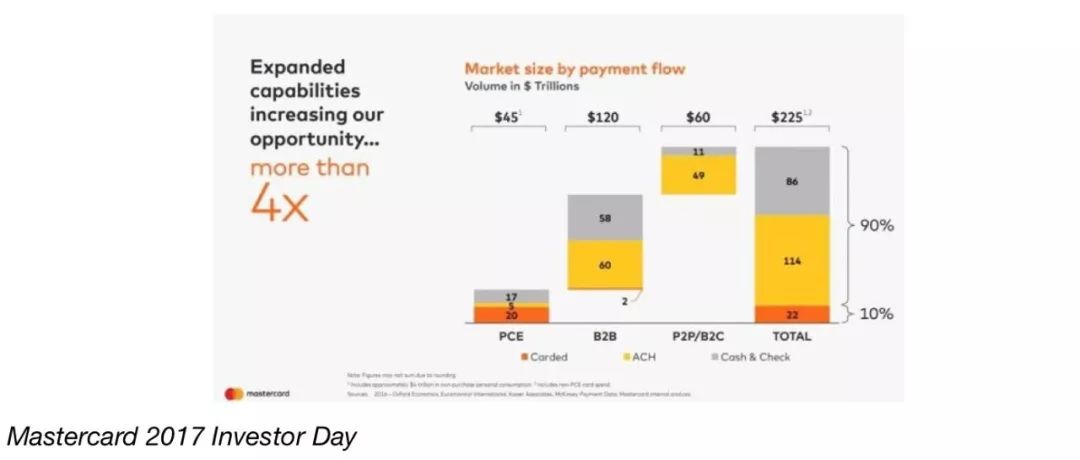

随着电子支付和网上购物的兴起,万事达的定位很好的迎合了这个趋势,单从个人消费来说,客户的消费习惯已经形成。除了这个主要业务以外,万事达还在不断拓展两个相关的业务,其潜在可及的市场规模是目前的4倍。

B2B支付是下一个增长引擎

万事达在积极的拓展B2B业务,已经具备提供B2B的解决方案的条件。ACH(自动清算中心)是目前公对公直接转账的系统,在收付上经常存在延迟很多天的情况。万事达做B2B支付的业务的部分原因正是想建立一个及时到账的对公支付系统,提高效率。公司2017年收购Vocalink后正式开始做这个业务,Vocalink有一套ACH现存通道。万事达可以在ACH现有的通道上进行创新,以增强支付功能,所以万事达更有可能在B2B产品上成功,让银行采用它。

万事达试图简化付款确认流程,困绕就在于由于不一致的文件格式和缺乏标准化导致收款的延迟。为了解决这个问题,万事达在19年8月花了30亿收购了Nets。Nets是电子支付平台,提供清算和及时付款服务,它将帮助万事达简化付款流程和提高效率,加速拓展B2B业务。

可以算一下潜在的市场空间,B2B交易量是个人消费交易量的3倍,整体市场空间在120万亿。万事达在一个月前宣布它将使用Mastercard Track 品牌来开展现在和未来的B2B业务。

个人转账是另外一个很大的机会

另外一个万事达已经进入的是个人转账市场,这个市场的规模估计有60万亿,比现在万事达核心业务个人消费市场要大。万事达Send 是万事达开发的用来帮助用户转账的服务,无论是个人对个人,还是公对私,国内还是国外。

起初万事达是专注于个人对个人的业务,被google pal用来帮助消费者之间的转账,可能万事达发现了一个更大的市场,就是用这个服务帮助公对私的付款,比如保险理赔,以及在零工经济盛行下为独立机构给个人支付工资,又或者为Uber司机提供直接转账的便利。今年早些时候,万事达收购了Transfast来进一步拓展这项业务的应用范围,特别是跨境转账。

目前万事达还没有在即时B2B付款业务和B2C转账业务上创造很多的营收,但是基于公司的品牌,基础设施,系统,以及客户关系,这两块业务上有很大的发展潜力。公司有非常明显的护城河,可以利用现有的条件轻松的进入一个新的领域。有理由相信他们能在这两个领域做出成绩,特别是他们已经拥有了这两个业务的技术,这些技术可以被万事达放大应用规模。

总结

可能万事达看起来估值过高,但是业绩弹性很大。如果投资者要寻找万事达未来的业务发展空间,以及现有核心业务上的可持续增长,那就要关注B2B业务和个人转账业务。

Integrator

精彩评论