本文要点:

长期来看,iRobot扫地机器人和竞争对手的产品没有差异化;

iRobot产品没有提价能力是不能抄底投资最主要的原因;

即使股价从130美金一股跌到了19年11月底的46.88美金,投资iRobot仍然是个高风险的决策。

iRobot是领先的扫地机器人生产商,以Rooma vacuum这款产品最为出名。公司定位高端吸尘器市场,销售价格在275美金到1399美金之间。单价高于200美金的吸尘器市场的规模在100亿,年化增速12%,其中扫地机器人的市场规模占到了整体吸尘器市场的24%,年化增速在24%左右。预计iRobot在扫地机器人的市场份额在52%左右。

扫地机器人市场规模之所以能够快速增长,主要得益于“智能家居”产品的流行。由于技术的进步,高端商品大众化,家庭主妇开始使用这些解放自我的自动化产品。

在我看来,扫地机器人行业技术的发展对于iRobot是致命的打击。因为我们首要考虑的是一个扫地机器人需要什么样的功能和优点才能够让客户为高价格买单。买扫地机器人的目的是为了让家里的地板保持干净,所以对于客户是买的Roomba还是其他竞争对手的产品根本不所谓,所以价格才是购买决策的主要驱动力。

在抄底投资前再想想

作为价值投资者,当看到公司的股价突然下跌是非常兴奋的事儿,这意味着将会有一个很好的买入机会,不论是建仓还是加仓。

但对于iRobot来说,情况就有所不同,作为行业的领先者却不能保证超额收益和股东回报。他需要依靠商业模式来保持竞争力。如果这样,对于投资者来说就需要对于这样的商业模式有足够的信心才能够做出投资决策。

如果公司无法保证其商业模式的成功,那他的估值就应该和市场平均水平一致,甚至打折。当更多的竞争者进入市场的时候,超额收益就会消失。一些情况下,好的公司并不是好的投资。iRobot是一个好的公司,但是并不是一个好的投资,原因有两点:竞争和议价能力。

产品创新还是已经饱和

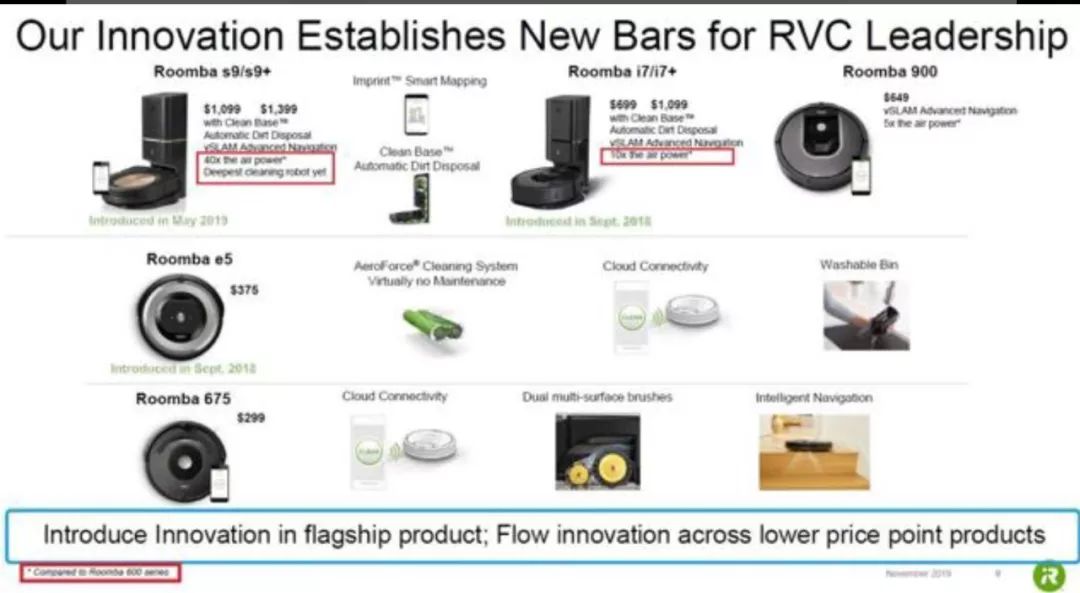

长期来看,我们并没有发现Roomaba vacuum和竞争对手的产品有什么差异化。吸尘器可以做很多事儿,有多少可以改进的空间?证据显示他们不断用新产品来进行产品的升级:

Roomba 17/17+是2018年9月生产的,新的型号Rooma s9/s9+是2019年5月生产的,仅仅8个月之后就推出新产品。虽然在这款新产品上的具体研发投入不是很清楚,但是我知道研发团队将新款的吸力增加了4倍。两款产品的价格差异也很重要,如果我们将高端产品S-model的价格1399和I-model 的价格1099进行对比,S-model贵了27%,和其它低端产品价格比较,贵了57%,非常让人吃惊。

这儿就有个问题了:和Roomba的675的价格来比较,客户愿意多付27%到57%的价格来获得4倍的吸力吗?客户能够区分其中的差别吗?能够自动除尘的吸尘器能多值400美金吗?

吸尘器还能做什么?显然,没有什么可以让吸尘器来发挥产品差异化的空间了。

同时激烈的竞争也在影响着研发投入和销售费用的支出。研发投入的增长速度快于毛利的增长,研发投资占比从2008年的6%上升到现在的12%的同时市场销售费用率从15%上升到了20%。

零议价能力

既然不考虑产品创新,那iRobot就不能够在同质化的产品当中脱颖而出,获得议价能力。如果是这样,iRobot在250-400之间的产品就要面临激烈的竞争。与其他分析师不同的是,我们不认为iRobot有议价能力,长期看,技术的进步会使得扫地机器人变成大宗商品。影响客户购买决策的最关键因素就是价格。

当发现公司管理层在上个季度会议中承认他们没有议价能力的时候我比较震惊。他们甚至说作为扫地机器人的市场领先者,对于竞争格局没有什么影响:

“我们的市场份额在提升。7月底我们对于RVC产品线的大部分产品都进行了提价,转嫁了由于25%的关税带来的成本的增加,大部分的竞争对手并没有提价,而是保持之前的价格,自己承担的关税的成本。结果出现了超出我们想象的销量的下降的问题,导致8月和9月销售不达标。为了刺激消费和保证我们的市场份额,我们在本月初将价格又调回了加关税之前的价格。正常情况下,当市场的领先者调高价格的时候,竞争对手也跟着调整价格。但当这个情况没有发生的时候,我们得保证我们的市场份额。“

iRobot长期需要用这样的商业模式而保持竞争力,而没有议价能力,这种是不抄底投资的主要原因。同时由于关税的影响公司的盈利能力受到了很大的影响。

为了保持市场份额,iRobot需要保持高额的广告和研发投入,他们的定价将影响着营业利润率。如果销售下滑,盈利会被压缩的更厉害。

估值区间

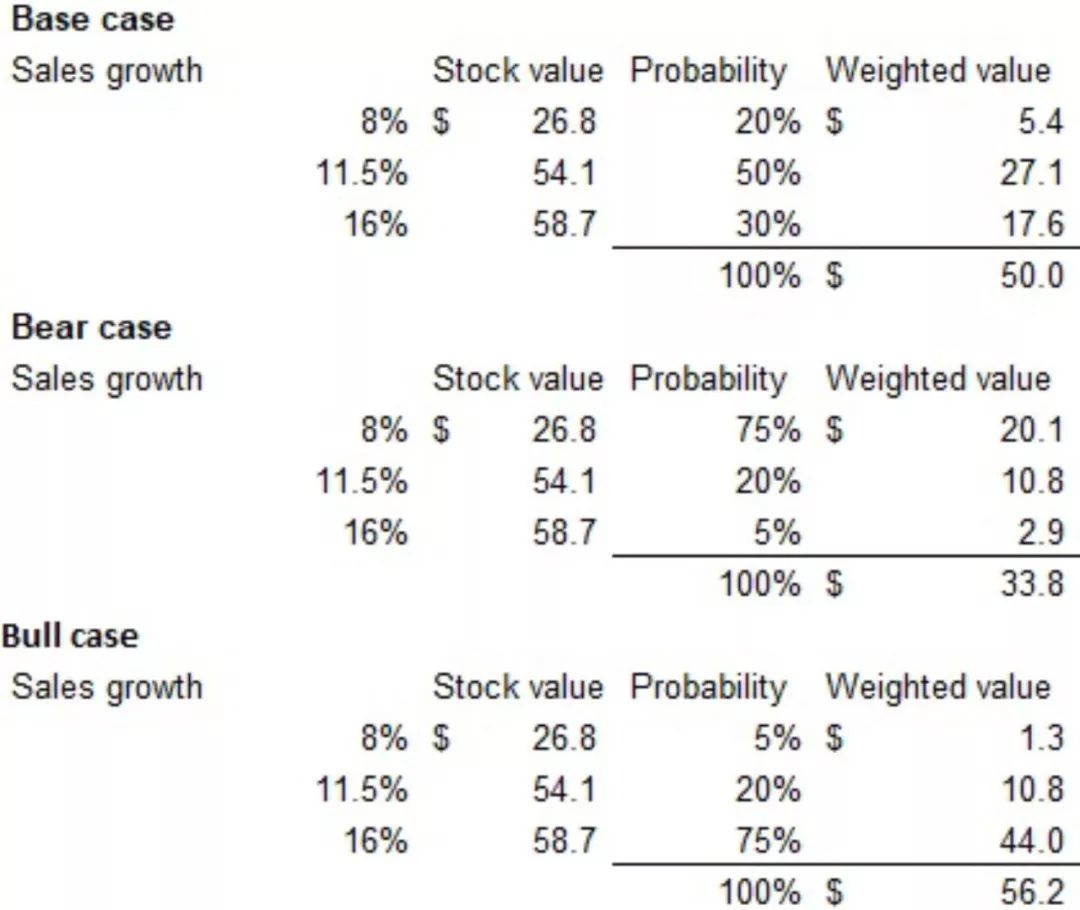

我们采用悲观,中性和乐观三个假设来对于营收进行估算,用加权的方法计算出一个价格:

在投资前需要知道股价向下的风险。销售增速预期是3年年化11.5%。

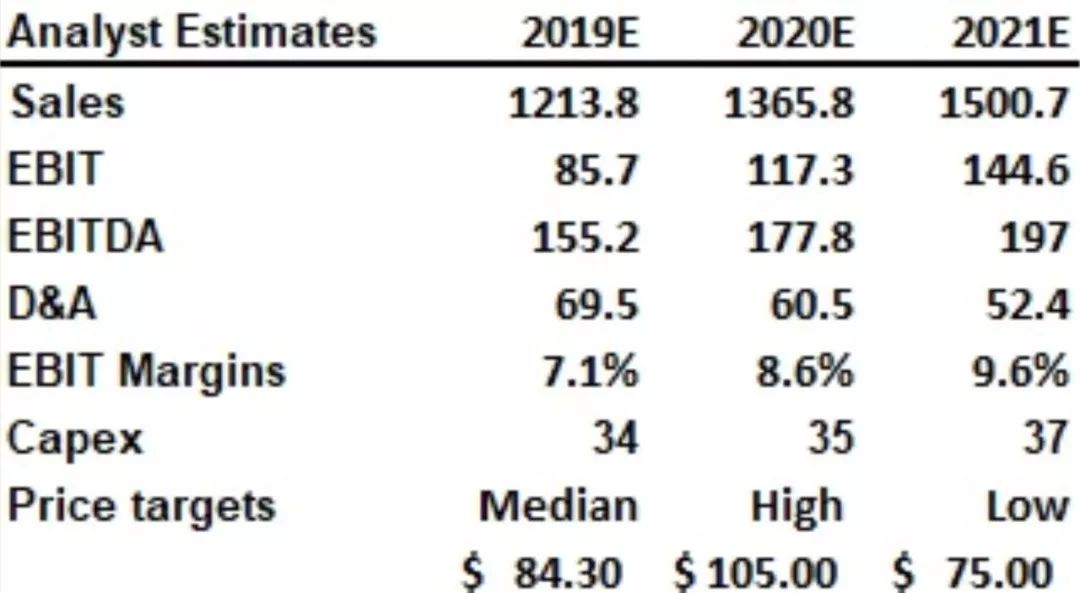

按照目前的价格46.68来看,属于我们对于iRobot的中性估算,如果他能够保持未来三年11.5%的销售增长的话是公允的。但是从历史的数据来看,11.5%的增速其实是比较难实现的。

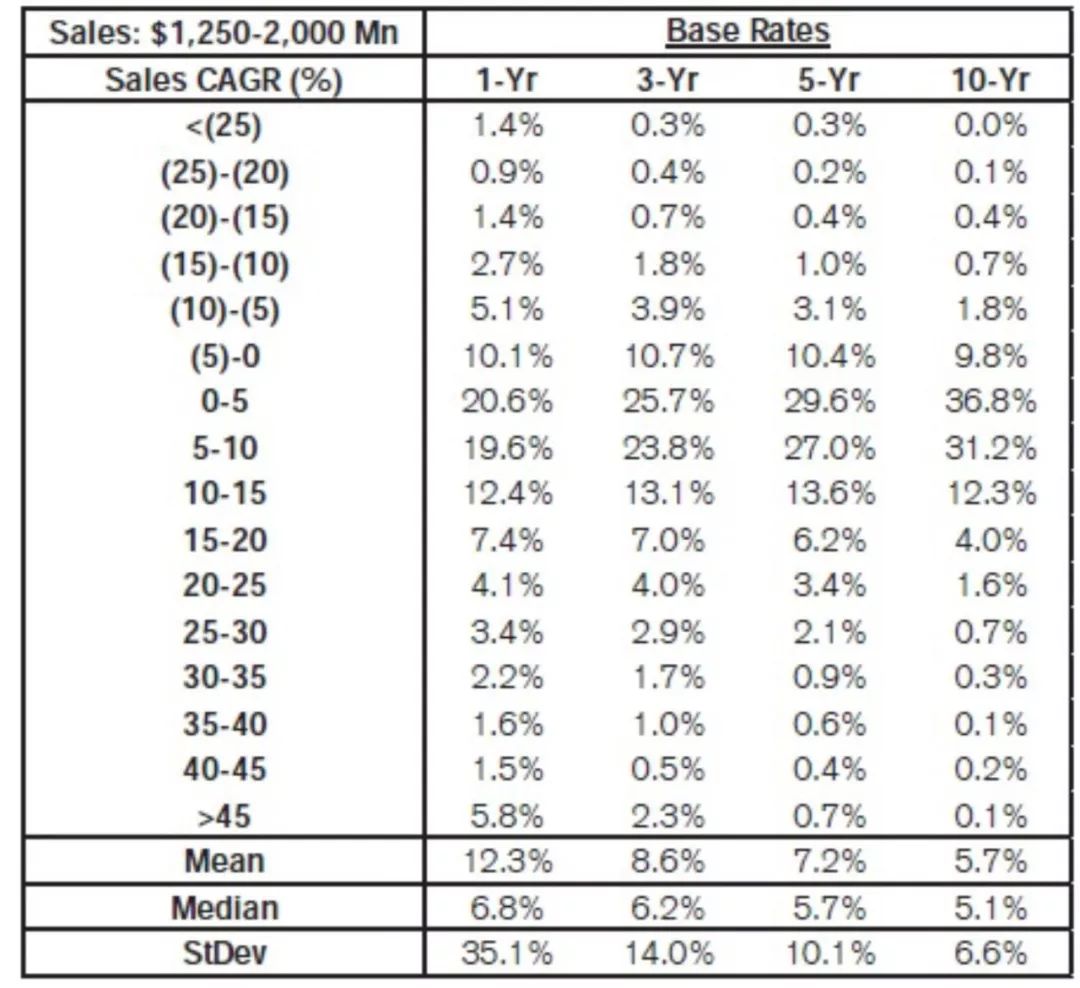

从上表我们发现只有13.1%的公司在65年间能够保持10-15%的增速。从风险厌恶的角度看,我们没有足够的理由现在买入。管理层对于目前盈利的压力的表述使得我们觉得悲观的情况更容易发生:

“我们估计全年的毛利率在45%,在我们预期的下线。这意味着Q4的毛利率水平在40%左右。在马来西亚的新产能释放将减缓我们的盈利压力的情况下,预计2020年的毛利率还是会下降到40%以下。全年来看,我们预计营业费用率在39%左右,同比只增长3%,我们会要削减费用以减缓由于销售业绩预期下降以及盈利带来的压力。预计全年的营业收入大概在7500万到8000万,营业利润率在6%-7%。”

如果悲观的情况更容易发生,那么iRobot还有可能下跌28%。我们建议投资者对于iRobot增长的故事保持警惕,在iRobot缺乏竞争优势的情况下试图抄底是有很大风险的。$iRobot Corp.(IRBT)$

ValueZen

发文时,本文机构未持有Irobot股票,本文不构成投资建议,也不代表透镜社的观点。

精彩评论

主要是这东西不实用,没吹得好用