看到这个标题,有人可能会觉得比较神棍,2019年才过了4个月,就开始推算了全年的利润了?

其实不然,由于寿险股保费目前期交的形式(期交区别于趸缴,趸缴为一次性缴纳保费,期交按期缴纳保费)越来越多,当年的利润大多数来源于往年保单利润的释放,因此今年的保险销售情况影响的是未来年度的利润(也会影响当年,但是综合考虑新单占比以及新单利润释放年数,当年的销售情况对今年利润的影响是不大的)

先来看一下2018年平安集团利润的构成:

可以看出平安寿险利润占比集团利润50%以上,利润能否快速增长的关键是寿险利润的增长。其他业务的利润弹性不大,比如财险和银行,利润波动一直非常稳定,银行业一季度报表利润都很好,比如平安银行利润同比增幅12.7%,由于2019年截至目前,市场行情非常好,不少上市的券商利润增幅都是同比100%以上,因此,预计平安的信托,证券,资管业务都会有很好的表现。按照其他业务合计500亿利润的基础上,按今年增幅10%-20%初步预计,将会带来50亿到100亿的新增利润。

接着来看平安的寿险业务。

寿险利润地会计性及假设性非常强。利润来源于死差,费差,利差。死差是因实际死亡人数与预定死亡人数之间的差异而产生的损益;费差是保险公司实际的营运管理费用与预计的营运管理费用之间所产生的差异;利差指保险公司拿保费去投资,实际投资收益率高于负债成本所产生的利益。

通俗来说,寿险的利润在保单卖出时就已经确定下来了。比如卖出一张10年期的保单,每年需交一定金额的保费,由于未来有很多不确定性,此时通过很多的假设把利润确定下来,比如预计的死亡率,营运管理费用,投资收益,失效率,退保率等一系列的假设因素。这时,每一年的利润就可以确定下来了,等到实际发生或保单到期的时候,再去检验当时的假设,与当时的假设进行对比,再去调整利润。

假设是否合理我觉得对于个人投资者来说是没有能力判断的,甚至对于专业精算师来说也很难,未来难以预测。对于合理性简单说3点:(1)假设是非常保守的,已经考虑未来恶化的趋势。(2)长期保障险成本在1%-1.5%,利率较高的理财险成本在3.5%左右(拿分红险来说,至少70%的投资收益归属于投保人,因此保单成本相比于保障险更高)。由于保单成本低,也为假设的不确定性预留了空间。(3)平安寿险已经开始出现了大量的正向偏差,2017年是101亿,2018年是217亿,证明了当初的假设太保守了,以致于现在释放了大量的利润。

因此,个人认为当前会计假设下计算出来的利润可以认为是真实利润,由于假设的保守性,甚至可能会计利润会低于真实利润,在偿二代下,偿付能力充足率提高,如果新保单的新业务价值率高,不但不占用资本金,而且可以作为资本金提供给其他保单,导致寿险股的资金占用下降,可以提高分红比率,也增加了利润的含金量,比如太保,目前的分红比例达到了50%。

下面来计算2019年寿险利润,先按照目前的会计假设算寿险的税前营运利润:

税前营运利润=剩余边际摊销+净资产投资收益+息差收入+营运偏差及其他

剩余边际是寿险利润的主要来源,就像一个大的蓄水池,每年通过摊销释放出一定的利润,2018年年末平安寿险的剩余边际余额是7866亿,这个7866亿代表未来可释放的利润,现在已经是一个非常恐怖的数字了,但依然在快速增长,2018年新业务贡献剩余边际1775亿,摊销仅为623亿,新增金额是释放金额的几倍,未未来的利润留下了广阔的想象空间。2019年按11%摊销即865亿。由下表可以看出,摊销的比例非常固定,基本在11%左右,红字为预测金额。

净资产投资收益。即净资产基于内含价值长期投资回报假设(5%)计算的投资收益。2018年寿险净资产1852.5亿,假设2019年年初年末加权平均净资产按2000亿计算,5%的假设计算投资收益率,净资产投资收益100亿。略高于2018年的89.6亿。

息差收入。即负债支持资产基于内含价值长期投资回报假设(5%)计算的投资收益高于准备金要求回报的部分。准备要求回报的金额由于险种的原因(理财险一般要分投资收益给保民,导致成本是变动的),没有统一的值,这里按4.5%测算,2018年准备金金额13912亿,假设2019年年初年末加权平均准备金按15000亿计算息差收入为75亿。金额绝对值与2018年的50.5亿差别不大。

营运偏差即会计假设与实际发生情况的出现的偏差,只能预估。在2017年101亿,2018年217亿正偏差的情况下,预估2019年有200亿的正向偏差也算合理。

因此,税前营运利润=剩余边际摊销+净资产投资收益+息差收入+营运偏差及其他=865亿+100亿+75亿+200亿=1240亿

所得税由于部分投资品是免税的,比如国债。平安的假设有12%到16%税收豁免,因此实际所得税率按12%豁免在25%*0.88=22%。由于税会差异,存在递延所得税(会计上确认了投资收益或损失,但税法上要等到资产处置后再确认所得税,因此存在税会差异),不同年份,有的时候实际所得税会大于22%,有的时候会小于22%。

税后营运利润=1240亿*0.78=967.2亿

接下去考虑短期投资波动和折现率的影响,就能把税后营运利润调整成净利润了。短期投资波动取决于股市的波动情况,折现率的影响取决于10年期750天的国债利率。

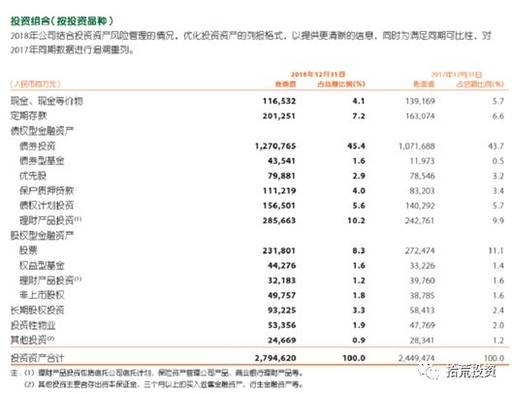

2018年末,平安总投资为2.79万亿,其中股权类投资大约占比16.2%,投资风格基本是价值投资。投资汇丰银行,工商银行,碧桂园,旭辉,华夏幸福,融创,云南白药,长江电力,京沪高铁等。因此长期来看10%的年化收益率不难,短期的波动显得没那么重要,2018年因为短期投资波动造成利润-128亿,2017年则是45亿的投资收益,因此目前基本指数已经基本收复了去年的失地,大多的蓝筹股开始创出新高,保守预计短期投资波动100亿也算合理。

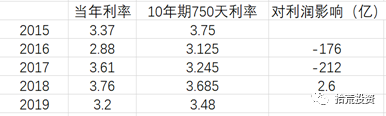

折现率影响计提的保险责任准备金,是未来预期赔付的现值。因此折现率越高,赔付金额越少,负债的金额减少,利润就增多。折现率取决于750天平均国债收益率,在2016年和2017年利率较低的时候,分别影响了利润-176亿和-212亿,目前国债利率有上升的趋势,下图中2019年利率仅统计截止目前4个月的利率水平,预计折现率可能会对利润造成0到-50亿的影响?目前影响难以确定,准备金的增减提国债利率会有影响,但企业可自主决定。

(注:上表利率为取12个月利率的平均值手动计算,有一定偏差,没有找到可靠的直接来源)

寿险净利润=税后经营利润+短期投资波动+折现率变动影响=967.2亿+100亿-50亿=1017.2亿

2019年平安集团利润=寿险利润*股权占比+平安集团的其他业务上年利润495亿+其他业务预计增长50亿=1017.2亿*99.51%+495亿+50亿=1557.2亿

相比于2018年净利润1074亿增长483.2亿,同比增长45%,由于短期投资波动,折现率,其他业务利润取值相对较为保守,因此平安2019年利润有可能取得500亿以上的增幅,大象起舞。

-------------------------------------------------------------

后记(关于估值):

一般寿险股估值用ev即 (内含价值+新业务价值*倍数)的算法。内含价值=有效业务价值+调整净资产,有效业务价值相当于把未来的利润折现,比如未来老保单可能可以产生200亿的利润,由于时间价值,按10%左右的折现率每年折现,现值可能是100亿,那么有效业务价值就是100亿;另一块就是新业务价值,代表预期未来年份新保单产生的利润折现,倍数越高,说明了对未来新业务的看好,比如香港上市的友邦保险,估值在2ev,很大程度上是源于对未来新业务价值的看好。

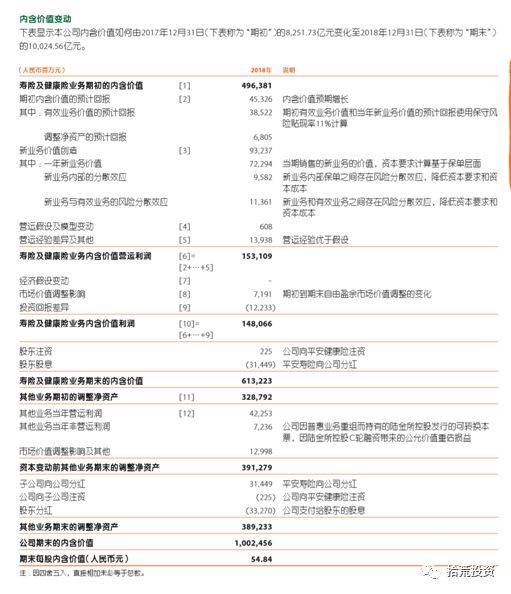

平安目前总市值1.5万亿,内含价值1万亿,估值在1.5ev,看似很贵,但ev的算法低估了平安优秀的投资端以及假设的保守所产生的正向偏差,这两者不会在ev中体现,但会在利润中释放。比如假设平安1.5亿的市值中1.2亿为平安寿险,比较于2018年年末的寿险内含价值6132亿约为2ev,但是相较于2016年年末的寿险内含价值3603亿,约为3.3ev,当时可能很难想象3.3ev的估值,但是由于内含价值的快速增长,平安仅用两年就把3.3ev估值合理化了。因此平安完全配得上2ev以上的估值即110元,即使给与龙头溢价2.5ev的估值即138元也是可以接受的(对应2018年年末内含价值1万亿),且预计每年内含价值有20%以上的增长,增长来源包括新业务价值,期初内含价值的释放,其他业务收益等。比如下图所示,2018年,光新业务价值就创造了932亿的内含价值,占2017年年末内含价值的11.3%,目前新业务价值依然增长中。

精彩评论