$陌陌(MOMO)$

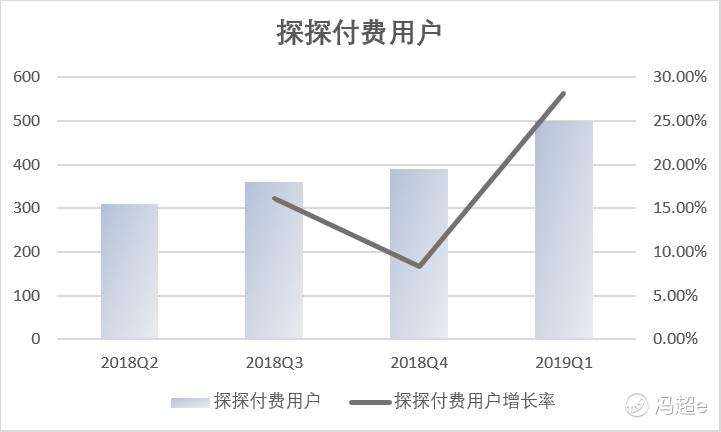

股价受“探探”下架影响

陌陌的股价曾一度受到旗下子品牌“探探”下架的影响而出现大跌。公司股价在4月30日出现跳空低开,并且随着事件的发酵,公司股价随后一路下跌,最低跌至25.69美元的低位。

陌陌的业务模式

陌陌作为社交媒体平台,其业务模式与西方同类型的社交APP有非常大的不同。陌陌的用户可以通过视频,游戏等多种方式进行相互之间的深度交流。

而西方的社交类软件通常都是割裂式的。例如facebook只能通过图文的形式进行好友之间的被动交流。陌陌的业务模式提供给客户更大的集合性与自主性。可以说陌陌的业务模式在社交类软件中是独一无二的,这一特点为陌陌的业绩带来了强有力的支撑。

在西方的社交软件中,用户是受到平台上内容的吸引而变成忠实的用户,而在陌陌上用户更多的是被主播所吸引而成为平台的粉丝。主播们通过虚拟礼物获得收入。

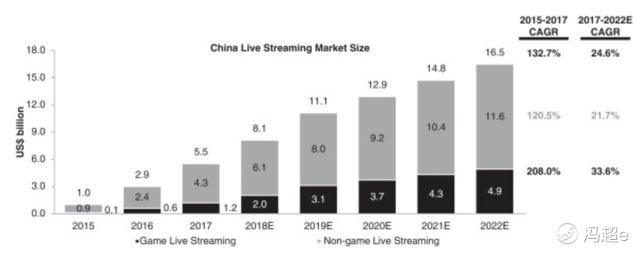

陌陌更多的是搭上了中国流媒体市场快速增长的顺风车,相关机构统计到2022年中国流媒体市场会获得22%的预期增长。

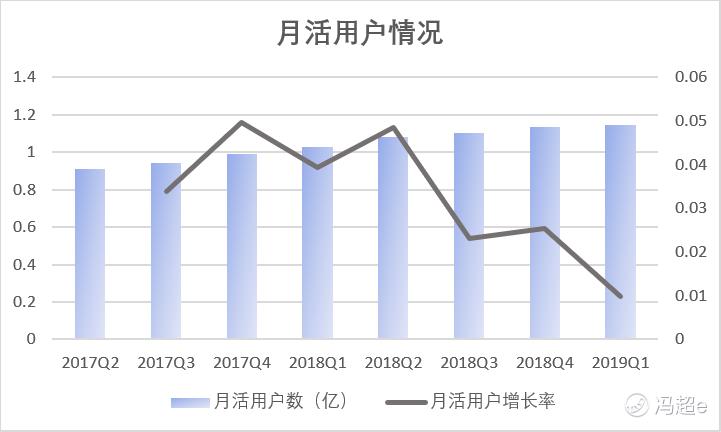

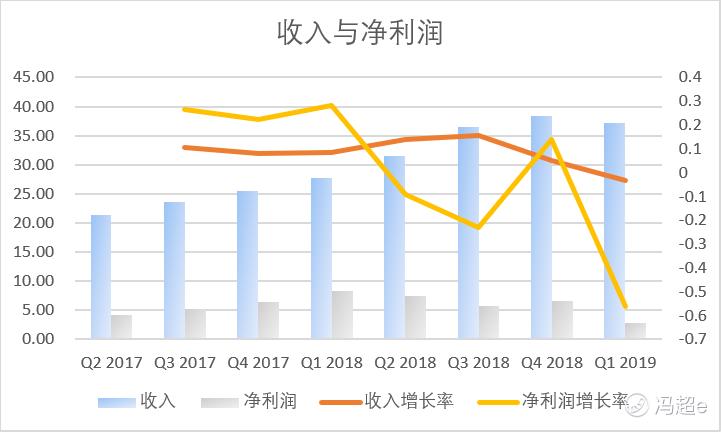

2019年第一季度陌陌的月活用户数量已经达到1.14亿人次,虽然月活用户数的增长率有下降趋势,但是公司的月活用户绝对数是实实在在的增长的,这一点可以为公司的业绩带来较强的支撑。

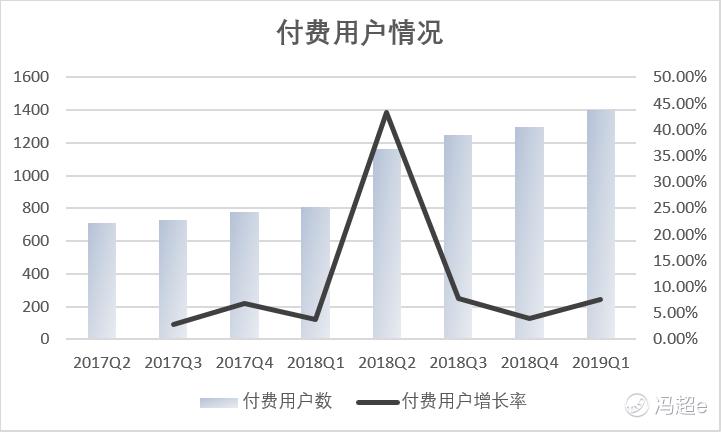

陌陌的收入在2019年第一季度达到了37.23亿元,虽然环比2018年第四季度的38.44亿元有所下降,但是陌陌的总体收入还是保持着上涨趋势。此外值得注意的是陌陌始终保持着正的盈利,这在普遍处于烧钱阶段的直播行业是十分难得的。

内部投资人

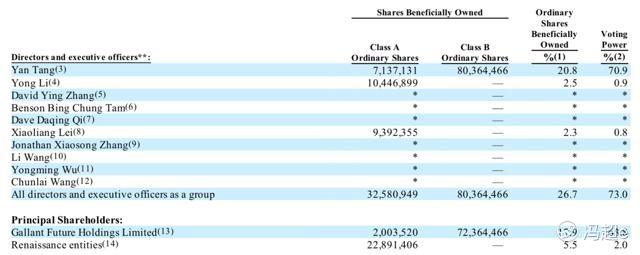

按照陌陌发行时的股权结构来看,公司40%的股权掌握在公司高管和内部员工手中。这说明公司的高层仍然看好公司未来的发展。2018年7月,公司共发行了7.25亿美元的可转换优先票据,到期日为2025年,年利率为1.25%,该笔票据的转换价格为64.61美元/ADS

总结

综上所述,陌陌独特的运营模式,月活用户和付费用户的高增长,以及稳健的财务表现为陌陌的股价带来了强有力的支撑,随着探探下架事件的逐渐消散,未来陌陌的股价有望进一步走高。

精彩评论