摘要

麦当劳$(MCD)$是世界上最著名的快餐店之一,连续43年支付股息。

我相信,麦当劳将继续为其股东提供可观而可靠的回报。

麦当劳本季度业绩强劲,全球销售额增长了5.4% 。

此外,他们自2017年以来制定的增长计划终于开始有了回报。

麦当劳第一季度开局强劲。全球可比销售额增长5.4%。其中一部分增长来自于他们的增长计划,该计划自2017年3月开始实施,目前已开始产生效果。他们也在用新技术对餐厅进行现代化改造,以改变餐厅服务体验,提升品牌。

我相信麦当劳将继续为其股东带来强劲业绩,现在他们的增长计划实际上已经开始带来回报,我相信现在是投资麦当劳的好时机。 此外,麦当劳是一个公司股息支付者,连续43年增加股息支付!

在这篇文章中,我们将尝试分析目前的估值和策略是否值得投资。

公司概况

麦当劳 $麦当劳(MCD)$ 拥有世界上最知名的快餐店,几乎在世界各地,你都可以找到它的餐厅。

截至2019年3月底,该公司在120个国家拥有37,971家麦当劳餐厅,其中35,278家授予特许经营权。 与同行相比,麦当劳能够实现非常高的业绩水平,因为其独特的特许经营安排,麦当劳能够达到非常高性能的水平,而特许经营商为设备付费。

估值

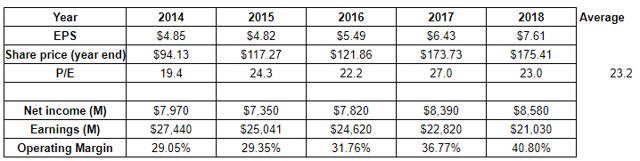

以目前的股价(205美元)和去年的每股收益(7.61美元)计算,麦当劳目前的市盈率为26.9倍。这高于23.2的5年平均水平。即使按照2019年每股盈利预期(8.04美元)计算,麦当劳目前的市盈率为25.5倍,仍高于5年平均水平。

乍看之下,25.5倍市盈率的估值使其目前成为一家收购成本非常高的公司。 然而,我相信这是有原因的。

2017年3月,麦当劳总裁兼首席执行官斯蒂芬·j·伊斯特布鲁克(Stephen J. Easterbrook)宣布了一项新的增长计划——速度增长计划。从那时起,8个季度过去了,我相信这个新计划对麦当劳很有效。营收增长,全球可比销售额增长5.4%。除了速度增长计划,麦当劳还有一个名为“未来体验”的计划。通过这一举措,麦当劳正在对其餐厅进行现代化改造,纳入现代技术,从数字菜单板到开发自己的应用程序。

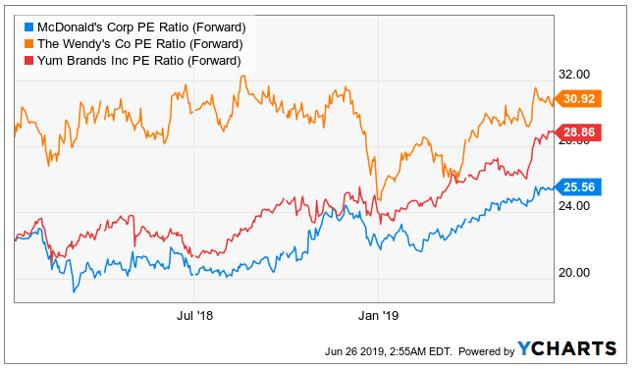

比较麦当劳和两个最接近的竞争对手,我们可以看到麦当劳的市盈率实际上是最低的。 在百胜餐饮集团(YUM)和温迪餐饮集团(Wendy's)。

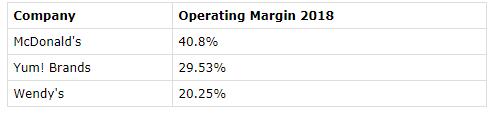

在这三家快餐店中,麦当劳的营业利润率最高,达到40.8% 。百胜餐饮集团(YUM)和温迪餐饮集团(Wendy's)的营业利润率分别为29.53% 和20.25% 。 显然,麦当劳对公司的管理非常出色。

股息和业绩

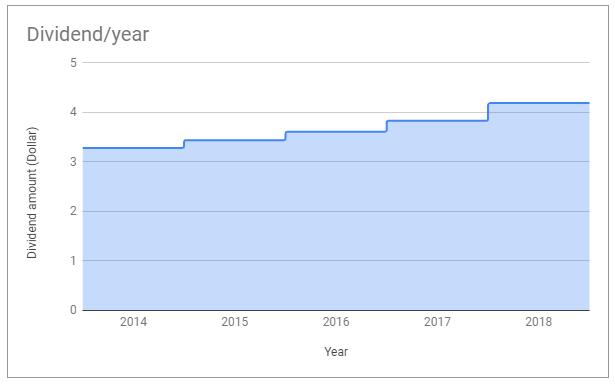

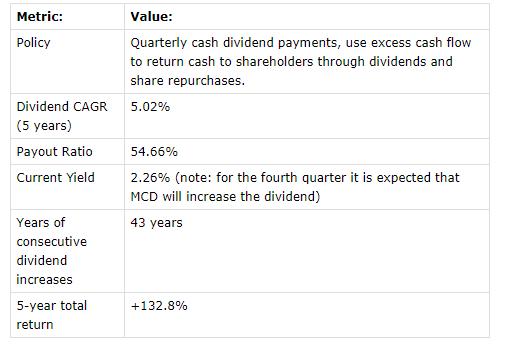

就派息而言,麦当劳是最知名的公司之一。 它是唯一一家连续43年提高股息的餐饮连锁企业,因此成为股息最高的企业。“股神”沃伦 · 巴菲特也是麦当劳的长期股东。

麦当劳的股息以5年5.02% 的复合年增长率增长,2019年迄今为止,他们已经支付了2.32美元,而第三和第四季度的股息仍在增长。 基于去年的每股收益和去年4.16美元的股息,派息率为54.66% ,这至少可以为维持当前的股息水平提供足够的缓冲。

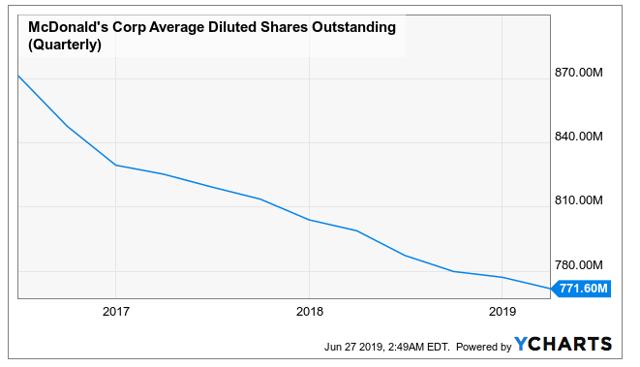

除了支付股息,麦当劳还通过股份回购向股东返还价值。在三年的时间里,流通股减少了近1亿股。

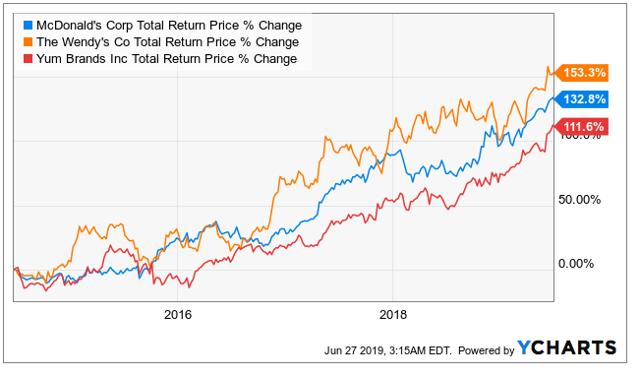

看看过去5年的总体股东回报,我们可以看到麦当劳的表现优于温迪,麦当劳增长了132.8% ,温迪的总体回报价格增长了153.3% 。 然而,麦当劳的表现却超过了百胜21.2%。

结论: 公司实力雄厚,前途光明

我认为,尽管市盈率很高,但现在是买入麦当劳的好时机。 它们的增长计划正开始获得回报,增长前景非常可观。此外,麦当劳是拥有卓越的管理水平和最高的营业利润率的公司之一。

该公司拥有非常好的股利记录,当前派息率为54.66% ,至少有足够的安全性来维持他们的股利。 但麦当劳最有可能继续增加股息,股票回购也会继续。

本文作者:RockEstra Research,美股研究社(公众号:meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。

精彩评论