估值是门手艺活,烧钱是门情怀活。

到了这个时代,估值已成玄学。因为曾经做生意,是为了靠生意来赚钱。但现在做生意并不为赚钱,而是为了抢取“市场份额”、占领“用户心智”、声明“价值主张”,不然资方爸爸就要骂你没有灵魂。能不能赚到钱不是关键,关键的是,逻辑必须能闭环。因此让逻辑闭环就是很多创始团队 de facto 的使命陈述,创始人踏破铁鞋、跋山涉水地拿出浑身解数找爸爸们路演,最大的心愿就是:爹,快来看呀,我能闭环。

于是行业估值倍数不是关键,反正也没有EBITDA;贴现率也不是关键,反正也没有现金流来给你折;BP里能不能讲清财务模型不重要,关键是要把赛道画得清楚一点大一点—— 你看,水大鱼大赛道宽,一定能出大公司。当然还有一点某些投资人也非常看重(比如某主教)—— 有灵魂的BP必须要注明联系方式,你不写我怎么知道如何把钱给你。

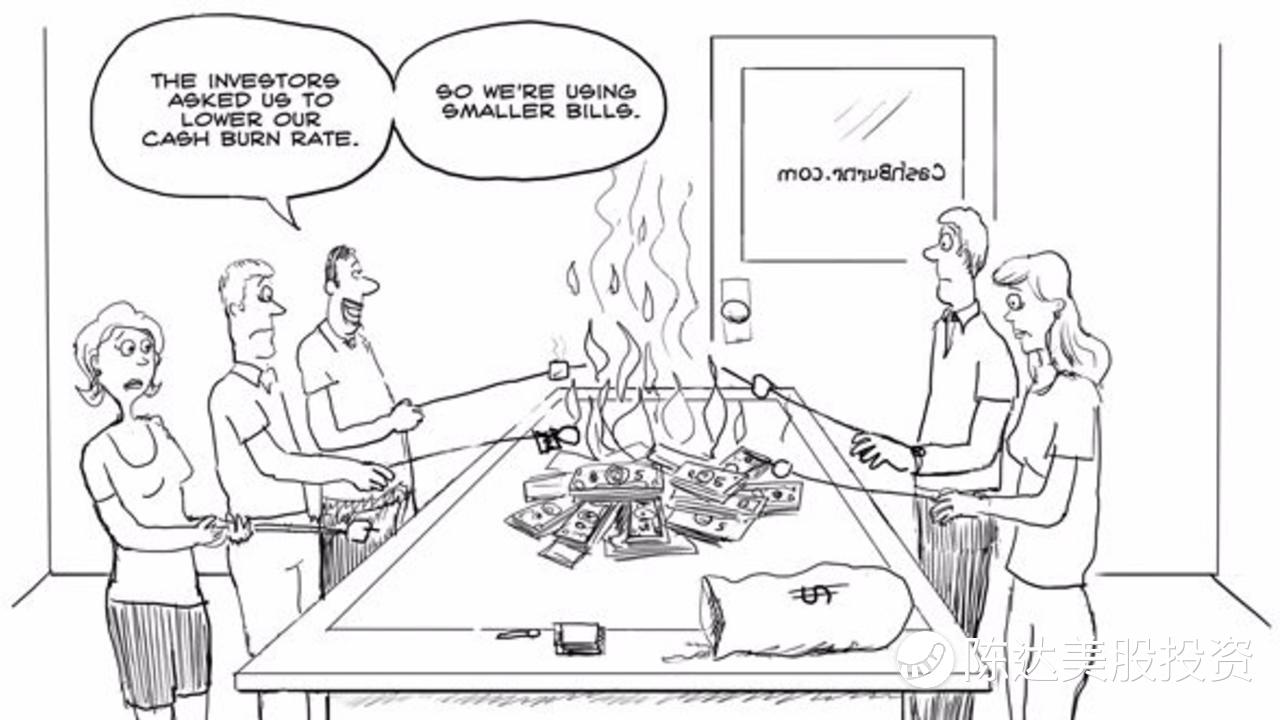

如果你的逻辑能成功闭环且你的赛道够宽,那么资方爸爸的一句话可能会让你心花怒放:说吧你18个月要烧掉多少?这等于是在问你的burn rate,你的烧速,你一个月花钱的速度。一个burn rate 为1000万的公司,成功融资一个小目标,则其runway就是10个月,也就是说融资够烧10个月。

据实验证明,在常温常压下将一张百元美钞烧成灰烬大概需要一分钟。所以如果你一个月的烧钱速度(你的burn rate)大于432万美元,则字面意义的烧钱已经不够形容你糟蹋钱的速度。

面对这种特别能糟蹋钱的主,VC心中通常有一个烧钱倍数,你年末估值减去年初估值(一年的估值增量),必须是烧掉的钱的X倍。或者通过烧钱来倒推,你的估值也能跃然纸面。至于如何估出的值准度如何,都是ballpark number,无伤大雅。因为VC们都认为,早期投资拼的是世界观。上升到这个境界,那谈钱的庸俗之事,自然都付笑谈中。

VC心想只要逻辑能闭环、世界观够宏大,还怕项目没人接盘?往后余生一直到post-IPO都排满了接盘侠,此乃所谓greater fools game,博傻X赛。曾经在美国风投圈有一个说法,把一个创业公司最最最早期的融资(早于天使轮、种子轮,甚至早于车库轮)叫做 FFF轮——family friends and fools——全靠家人朋友和傻子。其实这个说法还是太天真了,傻子哪一轮都不会缺席。

所以金融投资不一定是管理风险,也不是银行业的管理利差或者保险业的管理死差,本质上管理的都是智商差。在美国,有庆祝融资成功开一个Party就把融资额烧光的奇葩,虽然创业团队的 business idea 或许不够有创意,但你永远不要低估创业者糟蹋你钱的创意。更何况项目还未必靠谱。世界上只有一种英雄主义,就是在认清了项目公司是个什么鬼之后,依然含泪完成了他的B轮。

机构尚且如此屈辱,个人投资者在外面一定要注意安全。

世道至此,估值何堪。公司初创阶段还可以这么玩,毕竟VC就是投人,所以基本上你的BP说清楚一件事就够了:我是谁以及怎么找到我。但时光荏苒到了IPO以及post-IPO,你再这么玩,我感觉得就有点侮辱人。你的意思是——我吃定了,这个世界傻子管够。像某咖啡这种玩法的,我承认真的就是霸凌——管理智商差,韭菜割成渣。但日下无新事,这一切无非是互联网泡沫的重演,无非是区块链泡沫的还魂。历史就像free style,不重复,但押韵。

很多人认为投烧钱的公司没有问题,是用烧钱换市场,这是value added。问题是很多公司烧钱不是为了让market share上涨,而是为了让其不跌。比如滴滴和美团的补贴大战,很可能各自烧成一张黝黝炭黑的张飞脸之后,发现你我仍然是二八天下,一切都毫无变化,那还搞个毛。这个时候最亏的就是投资人。这种烧钱很不道德,属于纯粹的价值毁灭。

至于估值——如何为烧钱与铺张估值,或者具体一点,如何为某蓝色的咖啡估值?我认为可以使用智商税折现模型。你又没有现金流,难道让我折现你的梦想愿景使命、模式赛道闭环?某种意义上而言,VC的钱好不好骗直接决定了二级市场的泡沫大不大;而二级市场的泡沫大不大又直接决定了VC的钱好不好骗。这是一个正反馈的——这时候你应该也能脱口而出——大闭环。

当然我还有最后一句话要说。有人说,烧钱可耻,浪费资源、残害韭菜。但我认为还是要用二分法来看这个问题,烧钱很可能是人类进步的阶梯。如果你觉得烧钱是浪费资源,那么你肯定不知道另一件更浪的事: 全世界有多少诺奖级别的天才头脑、多少天赋爆炸的神童奇人、多少能carry起全人类疾足狂奔的PhD, 都被用在了做一件事上——如何增加互联网广告的实际点击率(量)。

可悲吗?这要看你怎么看。

What drives the business world is human minds but its lifeline is tons of hard cash to burn.

$(LK)$ $(RUHN)$

-----------------------------------------

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明出处、署名陈达,在此谢过。

精彩评论